多家券商发布最新研报,聚焦A股市场及新兴技术发展趋势

AI导读:

多家券商发布最新研报,分析A股市场节后行情及行业板块表现,同时聚焦生物育种产业化、AI Agent智能体、OIO技术等新兴技术发展趋势,为投资者提供投资建议。

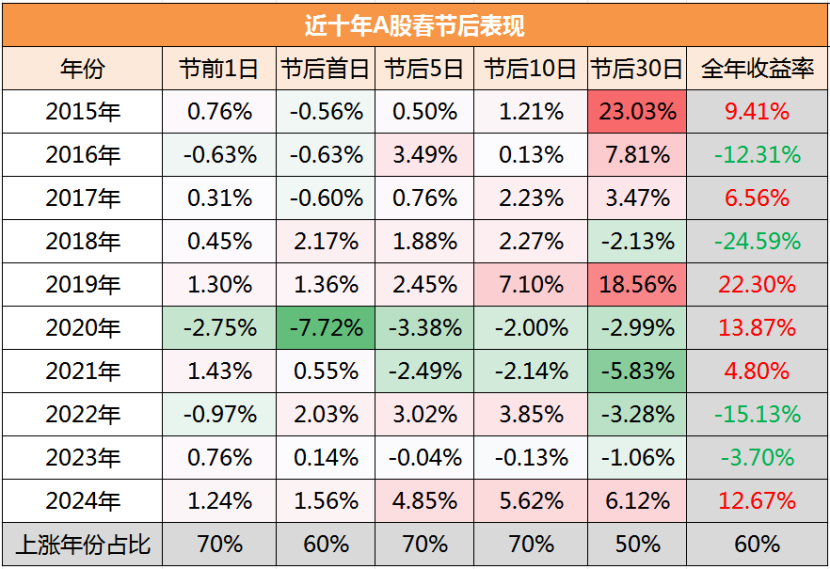

浙商证券于1月27日发布最新研报指出,国内宏观政策正积极发力,经济基本面呈现边际改善趋势,加之外部风险阶段性缓和,为A股市场营造了一个相对有利的环境。据此预测,春节后A股市场有望继续延续当前的结构性修复行情。Choice数据的统计结果显示,过去10年间,上证指数在春节后的5日和10日内上涨概率高达70%。

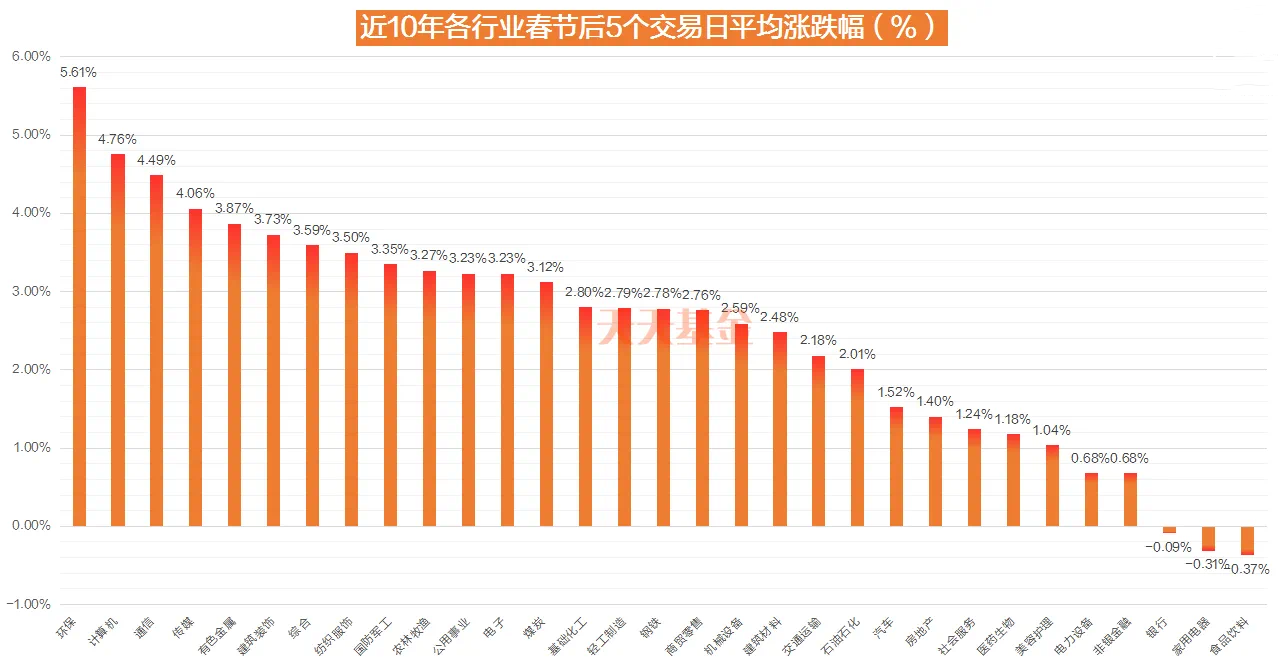

进一步分析Choice数据,近10年来申万一级行业在春节后一周的表现中,环保、计算机、通信、传媒等板块的平均涨幅较为突出。从上涨概率角度来看,农林牧渔、计算机、通信、公用事业等板块在春节后首周的上涨概率超过90%。

华福证券的赵雅斐等人在1月26日发布的研报中提到,中共中央、国务院近日印发了《乡村全面振兴规划(2024—2027年)》,明确了到2027年乡村全面振兴取得实质性进展的目标,并提出了一系列具体措施,包括“组织实施新一轮千亿斤粮食产能提升行动”和“加快种业振兴,加快核心种源技术攻关”等。在粮食安全的大背景下,生物育种产业化作为粮食稳产增产的重要手段之一,其推广速度有望提升,龙头种企有望凭借先发优势充分受益。建议关注的企业包括大北农、隆平高科、登海种业、荃银高科。

中国银河的谢芝优等人在1月25日发布的研报中分析,基于能繁母猪作用值及养殖效率的考量,预计2025年猪价同比将呈现下行趋势,但年内运行相对平稳,叠加成本下行带来的利润超预期。因此,应重点关注成本边际变化显著、资金面良好的优质猪企,如牧原股份、温氏股份、天康生物、神农集团。同时,也建议关注农业板块中的高成长性子领域“宠物板块”,包括乖宝宠物、中宠股份、佩蒂股份。此外,养殖链后周期的相关企业也值得关注,如饲料龙头海大集团,以及动物疫苗相关企业瑞普生物、中牧股份、普莱柯、生物股份等。

国金证券的孟灿等人在1月26日发布的研报中介绍了AI领域的最新进展,1月24日凌晨OpenAI发布了AI Agent智能体Operator,该智能体能够通过CUA系统进行复杂的思维链反思和步骤规划,完成泛化任务。未来,Operator有望在真实场景持续落地、代码编辑和终端操作、安防防御能力优化等多个维度继续优化。从巨头探索的角度看,海外大模型厂商Anthropic、Open AI以及国内的智谱等都已发布了相关Agent。在应用端,海外的微软、谷歌、Salesforce等,以及国内的焦点科技、中科创达、新致软件、致远互联等也在持续落地。对于投资机会,国金证券建议关注AI Agent相关的几个方向,包括大模型厂商如科大讯飞等、大模型厂商的落地合作伙伴如汉得信息、法本信息、软通动力等、C端落地应用如金山办公、万兴科技、合合信息、福昕软件、彩讯股份等、B端落地应用如泛微网络、致远互联、用友网络、金蝶国际、鼎捷软件、中控技术、新致软件等,以及软硬结合、端侧落地的企业如萤石网络、中科创达等。

财通证券在1月22日发布的研报中指出,Deepseek-R1的发布标志着AI技术的新突破,该模型对标OpenAI GPT-4正式版,在技术路线上实现了突破性创新,成为首个完全摒弃监督微调环节、完全依赖强化学习训练的大语言模型。DeepSeek-R1高性价比的API定价也极具商业化落地潜力。因此,建议关注基础设施领域的公司,如海光信息、寒武纪、协创数据、英维克、中科曙光、浪潮信息、润泽科技、欧陆通、曙光数创、申菱环境、东阳光等。同时,也应持续关注全球各大模型厂商和学界的创新进展。

国盛证券的宋嘉吉等人在1月27日发布的研报中介绍了OIO技术,这是一种基于光学技术的高效互联方案,通常用于数据中心、通信网络和高性能计算等领域。OIO是面向scale up的极致光学方案,采用2.5D/3D封装技术,将光引擎进行CoWoS封装以实现光链路传输。未来,随着OIO技术的普及,大量铜缆有望被光纤替代。国盛证券认为,应抓住光通信技术革新与“光下沉”过程中的核心增量,国内光模块龙头企业将享受光引擎放量带来的更高技术门槛和行业壁垒,核心推荐光模块相关标的,同时关注光器件厂商在配套硅光、CPO、OIO等环节的新增量。光模块推荐标的包括中际旭创、新易盛;光器件建议关注的企业有天孚通信、太辰光、源杰科技、腾景科技。

国金证券的张君昊在1月27日发布的研报中提到了中国电力企业联合会发布的《2024-2025年度全国电力供需形势分析预测报告》。报告预计,2025年我国宏观经济将继续保持平稳增长,全社会用电量将达到10.4万亿千瓦时,同比增长6%左右;全国统调最高用电负荷预计为15.5亿千瓦左右。在电力供应方面,预计2025年全国新增发电装机规模将超过4.5亿千瓦,其中新能源发电装机规模将超过3亿千瓦。至2025年底,全国发电装机容量有望超过38亿千瓦,同比增长14%左右。其中,煤电所占总装机比重将在2025年底降至三分之一。在此背景下,国金证券建议关注发电资产主要布局在电力供需偏紧、发电侧竞争格局较好地区的火电企业,如皖能电力、华电国际。同时,也建议关注水电运营商龙头长江电力、新能源龙头龙源电力(H)以及核电龙头企业中国核电。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。