A股三大指数小幅上扬,市场热点轮动明显

AI导读:

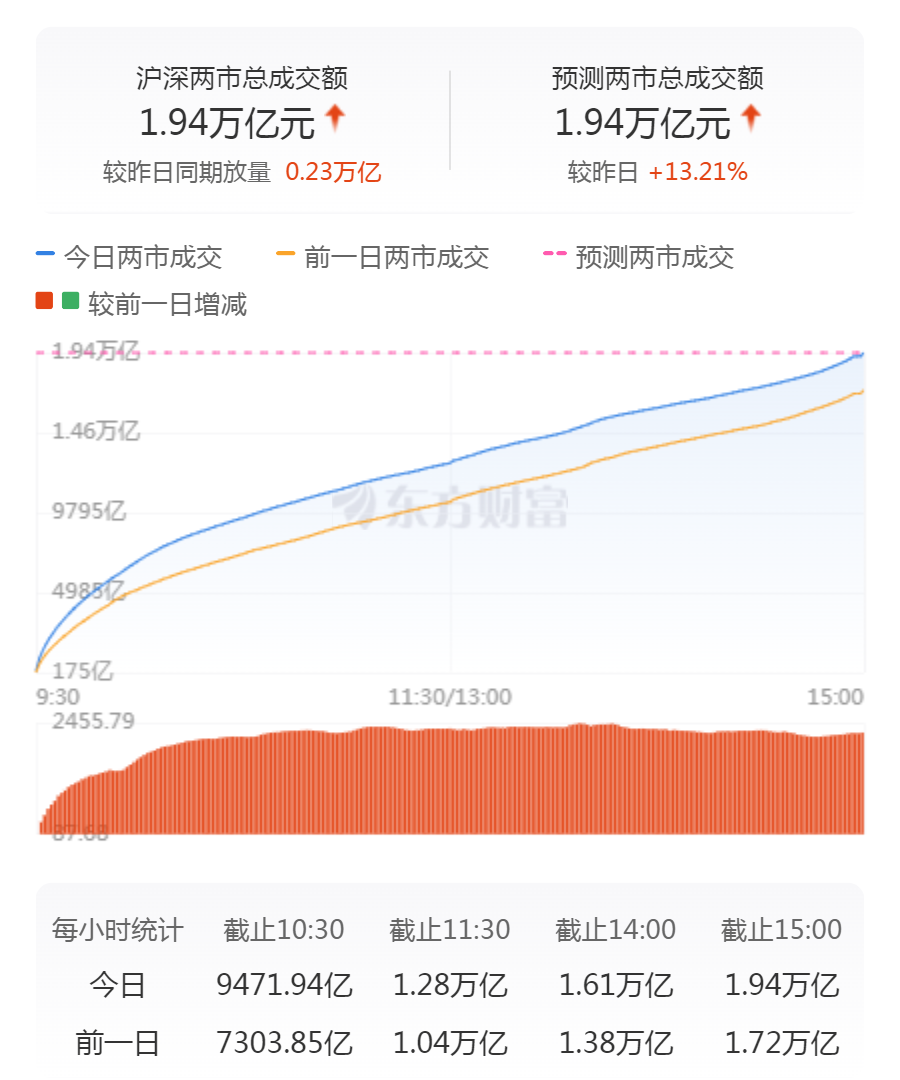

A股三大指数今日集体小幅上扬,沪深两市成交额达到1.94万亿元。行业板块涨多跌少,个股方面上涨股票数量超过3600只。机构观点指出人形机器人产业链步入量产时代,全球AI+行业应用、端侧AI将迎来繁荣期,牛市第二波上涨可能分为三阶段。

A股三大指数今日集体小幅上扬,截止收盘,沪指涨0.27%,收报3355.83点;深证成指涨0.39%,收报10791.06点;创业板指涨0.51%,收报2226.62点。沪深两市成交额达到1.94万亿元,较上周五放量2265亿,市场活跃度增强。

行业板块涨多跌少,教育、房地产服务、医疗服务等板块涨幅居前,贵金属、能源金属等板块跌幅居前,市场热点轮动明显。

个股方面,上涨股票数量超过3600只,涨停股票数量超过百只。AI医疗概念股持续爆发,安必平、泓博医药20cm涨停,多只个股涨停。机器人概念股午后爆发,长盛轴承涨停创历史新高。AMC概念股震荡走强。下跌方面,Deepseek概念股冲高回落,梦网科技上演“天地板”;影视股集体调整。

今日要闻

国务院国资委:提升央企控股上市公司质量 加强市值管理,聚焦科技属性、技术价值、新兴领域,推动落实一批强链补链重点项目,更好发挥投资带动作用。

国有金融资本管理体制改革推进 五金融机构股权划转至中央汇金,中央汇金将控股这五家金融机构。

马斯克宣布发布“地球上最聪明的AI”,Grok 3大模型将于北京时间周二12点发布,届时将进行现场演示。

互联网大厂接入DeepSeek 云计算概念股受关注,AI云计算资源稀缺性或将陆续提升,云计算概念板块表现强劲。

高盛上调中国资产目标价,预计MSCI中国和沪深300未来12个月上行空间分别为16%、19%。

机构观点

中信证券:人形机器人产业链步入量产时代,特斯拉等头部公司将机器人产品推向量产,将对整个行业的技术创新和规模效应带来重大影响。

银河证券:全球AI+行业应用、端侧AI将迎来繁荣期,未来推理算力将接棒训练算力成为算力消耗主力。

国泰君安:新一轮并购重组聚焦“硬科技”和产业链上下游整合,推荐关注半导体、信息技术等战略新兴产业的优质资产重组。

国盛证券:2025年传媒弹性方向看好AI应用及并购重组,重点关注国企方向并购重组。

信达证券:牛市第二波上涨可能分为三阶段,未来一个月配置建议:港股互联网>出海>金融地产。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。