全球股市热潮涌动,美国股市例外论动摇

AI导读:

过去两年,美国股市受FOMO心理驱动飙升,但如今这种心理转向全球资产。标普500指数近两年合计上涨逾50%,但自特朗普就职以来几乎未涨。投资者涌入欧洲和亚洲股市,交易热潮向美国以外市场转移,动摇美国例外论。

在过去两年,FOMO(错失恐惧症)驱动的“动物精神”曾让美国股市飙升。但如今,这种心理似乎正转向全球资产,不少华尔街专业人士认为,这一趋势才刚刚开始……

标普500指数在2023和2024年合计上涨逾50%,但自特朗普就职以来,该指数几乎未涨。相比之下,投资者无视关税、贸易战等威胁,涌入欧洲和亚洲股市,交易热潮正向美国以外市场转移。

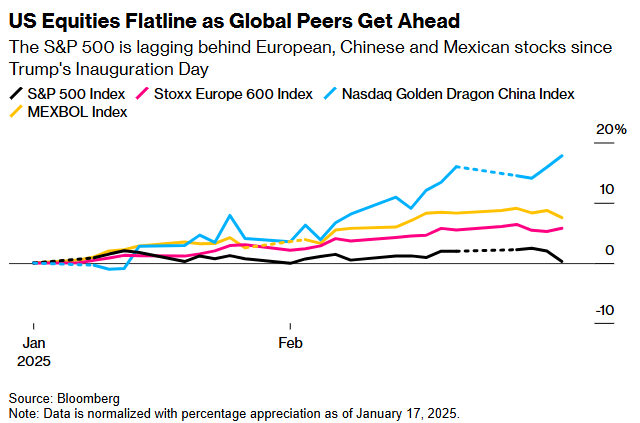

行情走势对比鲜明:自特朗普上任以来,欧洲斯托克600指数涨5.8%,纳斯达克中国金龙指数飙升18%。同期,标普500指数仅涨0.3%,上周五单日大跌1.7%,进一步落后。

Hirtle Callaghan首席投资官Brad Conger表示,美国股市情绪和仓位长期极端,这种逆转可能产生深远影响。

Conger引用高盛1月底的投资者调查,当时多数全球投资组合经理认为美国股市2025年回报最佳。但这种情绪是Conger持相反观点的原因之一:其公司自2024年中增持欧洲股票,去年底以来增持中国股票。

对于同样操作的交易员,逻辑简单:美国以外市场股票错过涨幅,全球经济前景稳定,看起来相对便宜。特朗普关税不确定性影响美国市场情绪,美元强势已消退。中国AI公司Deepseek热潮让投资者重新考虑美国股市高估值,中国科技股短期更具吸引力。这动摇“美国例外论”。

长期转变?

Nationwide Investment Management Group首席市场策略师Mark Hackett表示,这种转变可能是长期的。有记录以来,美国和国际市场表现和估值差距如此之大,仅在互联网泡沫时期出现过。当时转变同样戏剧性且持续。

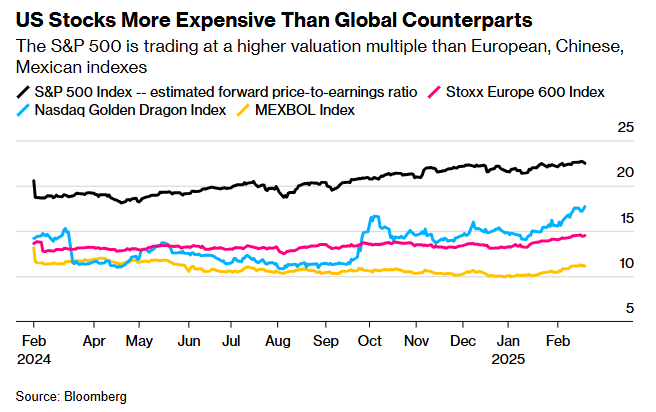

过去两年,全球股市表现明显落后美国——标普500指数涨53%,欧洲斯托克600指数涨20%,纳斯达克中国金龙指数涨1%。即使年初追赶,欧股平均市盈率约14倍,中国金龙指数17倍,均低于标普500指数的22倍。

资金流动显示,美国以外股票潜在上涨空间大。摩根大通分析发现,美股今年相对表现不佳,只代表亲美投资主题10%-20%逆转。

3月即将到来的美国纳税季将成为标普500指数阻力。纳税季临近,散户交易者股票购买可能放缓。高盛全球市场董事总经理Scott Rubner表示,由于散户和机构买家力量耗尽,美国股市可能回调。

在欧洲,德国股票和欧洲股指热潮表明,投资者受FOMO情绪驱使。Susquehanna International Group衍生品策略联席主管Christopher Murphy表示,德国DAX指数和欧洲斯托克50指数隐含波动率几周大幅上升。

花旗集团表示,投资者定位开始“急剧”转向欧洲,现在看好欧洲超过美国。

中国“十巨头”概念出炉,中国资产获更多华尔街关注。WisdomTree Investments证券策略主管Jeff Weniger将阿里巴巴、腾讯、美团、小米、比亚迪、京东、网易、百度、吉利、中芯国际列为中国科技股“十巨头”,直言美股七巨头正给中国“十巨头”让位。

鉴于美国科技巨头对美国股市影响力,信心动摇将造成很大影响。潮流反转时,每个因素都可能扮演关键角色。

(文章来源:科创板日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。