A股2月市场总结及后市展望

AI导读:

A股在连涨3周后本周迎来调整,但2月整体指数仍集体收涨。市场成交额创年内新高,两融资金持续流入。食品饮料股在蜜雪冰城IPO热捧下全线走强,而人工智能等板块则大幅调整。展望后市,中小盘指数上涨概率略高,阶段调整或为布局良机。

A股在连涨3周后,本周迎来调整,前期热门板块集体回落。2月整体指数仍集体收涨,显示市场韧性。

本周,小盘成长股领跌,创业板指全周跌近5%,中证500指数跌逾3%,沪深300指数跌破3900点,上证指数亦试探3300点支撑。市场成交额连续第四周增加,单周成交额达9.96万亿元,创年内新高。

尽管市场调整,两融资金持续流入,全周融资净买入逾305亿元,连续四周净买入。电子、电力设备行业获融资净买入超50亿元,机械设备、计算机、通信亦获超30亿元净买入。钢铁、房地产、煤炭等行业则遭融资净卖出。

据统计,汽车行业本周获主力资金净流入超130亿元,电力设备、机械设备净流入超90亿元,食品饮料、建筑装饰、房地产、商贸零售亦获超30亿元净流入。电子、计算机、通信、传媒则净流出超百亿元。

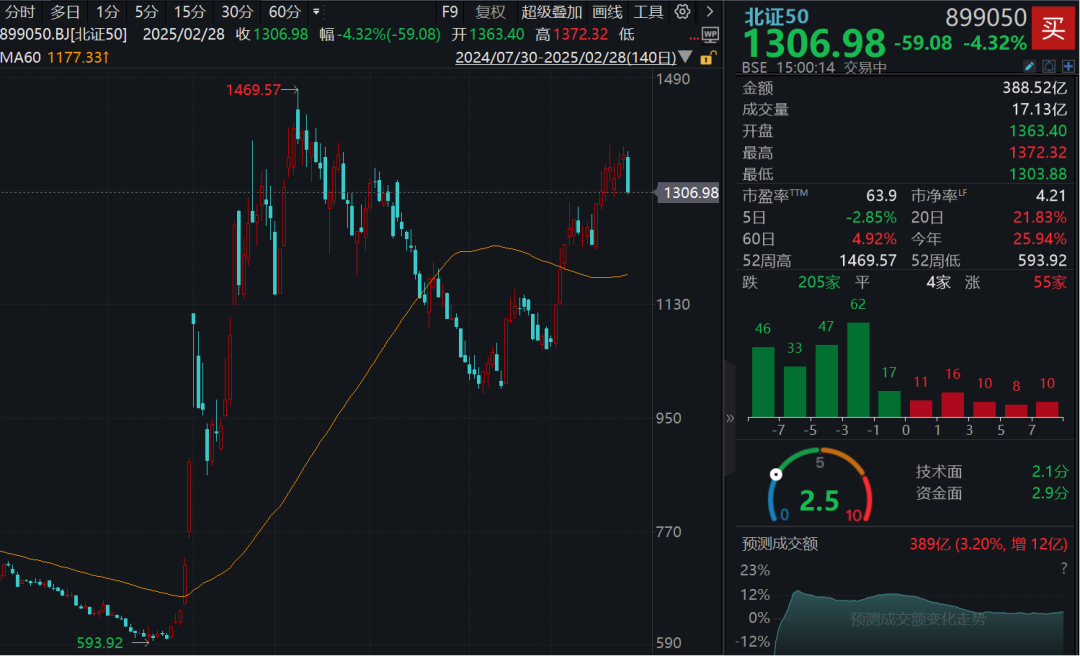

本周为2月最后交易周,北证50指数单月大涨23.53%,科创50指数涨12.95%,创近两年新高。上证指数、深证成指等均有不同涨幅。2月累计成交额逾33万亿元,为历史第五大月度成交额。

2月,A股融资净买入1405亿元,居历史第八。计算机行业净买入超270亿元居首,电子、电力设备、机械设备、通信亦获超百亿元净买入。

市场焦点方面,食品饮料股在蜜雪冰城IPO热捧下全线走强,饮料乳品领涨,周涨幅达3.58%。庄园牧场一度连续五日涨停,全周大涨逾32%。海融科技、佳禾食品涨幅亦超20%。

休闲食品、白酒、啤酒等细分板块亦稳步上扬。中原证券指出,食品饮料板块回暖及政策利好是核心原因,推荐关注软饮料、预调酒、零食和酵母等板块。

本周另一大特征是前期热门板块集体回落。人工智能板块重挫,智谱AI全周大跌9.48%,多模态AI、AI手机PC等细分板块亦大幅调整。人形机器人板块亦遭重创,创历史单日最大跌幅。

展望后市,华龙证券称,近十年“两会”前五个交易日市场表现总体上涨概率较低,但中小盘指数上涨概率略高。调整幅度或有限,阶段调整或为布局良机。

中泰证券指出,经济预期下行速度料将放缓,但地产供给侧约束和工业产能过剩问题未解,经济预期和宏观价格偏弱局面短期难扭转。科技行情若松动,股息资产或受益。

(文章来源:证券时报·e公司)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。