A股交易周回顾及下周市场前瞻

AI导读:

本周A股先抑后扬,周五市场发力上攻,三大指数收出漂亮周K线。市场风格与赛道出现切换,大盘股、中盘个股涨幅更优。资金从前期获利赛道退出,寻找新价值洼地。下周大事前瞻包括国新办新闻发布会、国家统计局房价数据公布等。限售股解禁、新股申购等市场重要事件也值得关注。

刚过去的交易周(3月10日~3月14日),A股先抑后扬。周一至周四总体小跌小涨,但周五(3月14日)市场发力上攻,沪指大涨1.81%,重回3400点关口,盘中最高一度冲至3421.23点,创出今年以来新高。深成指、创业板指也分别发力上扬,日K均收出一根中阳线。

周五的上涨使得三大指数收出漂亮的周K线。上证指数本周整体上涨1.39%,深成指上涨1.24%,创业板指上涨0.97%。

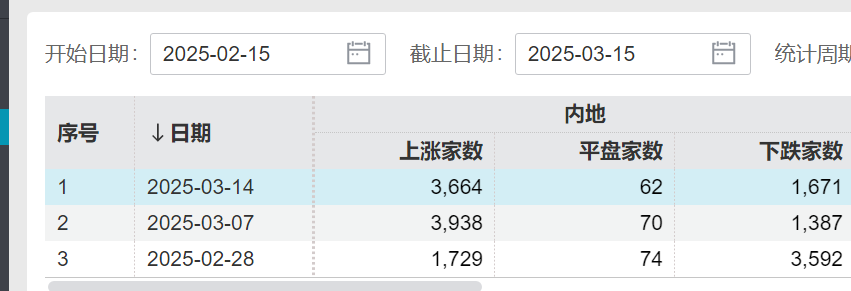

本周个股涨跌延续多数上涨态势,共3664家公司个股上涨,62家平盘,1671家下跌。但比起前一周,上涨家数有所减少。

更重要的是,本周市场风格与赛道出现了明确切换迹象。大盘股、中盘个股涨幅更优,上证50上涨2.18%,中证1000仅上涨0.97%。申万50、大盘成长、中盘价值指数涨幅排名前三,科创50下跌1.76%。

热门板块方面,春节后大热的人形机器人、Deepseek等概念退潮,大消费板块卷土重来,本周涨幅靠前的指数包括乳业、三胎、白酒等。

尽管宇树机器人、DeepSeek等热点板块本周下跌,但近60日涨幅中,宇树机器人、DeepSeek指数分别上涨39.97%、50.37%,获利盘依然丰厚。

资金正在从前期获利丰厚的赛道退出,寻找新的价值洼地。国泰海通证券研究所首席市场分析师林隆鹏指出,市场震荡在重构价值发现,资本正在寻找兼具安全边际与成长弹性的新载体。

科技股内部大分化,部分前期涨幅高的板块可能出现大幅调整,而部分具有安全边际与成长弹性的板块正在补涨。

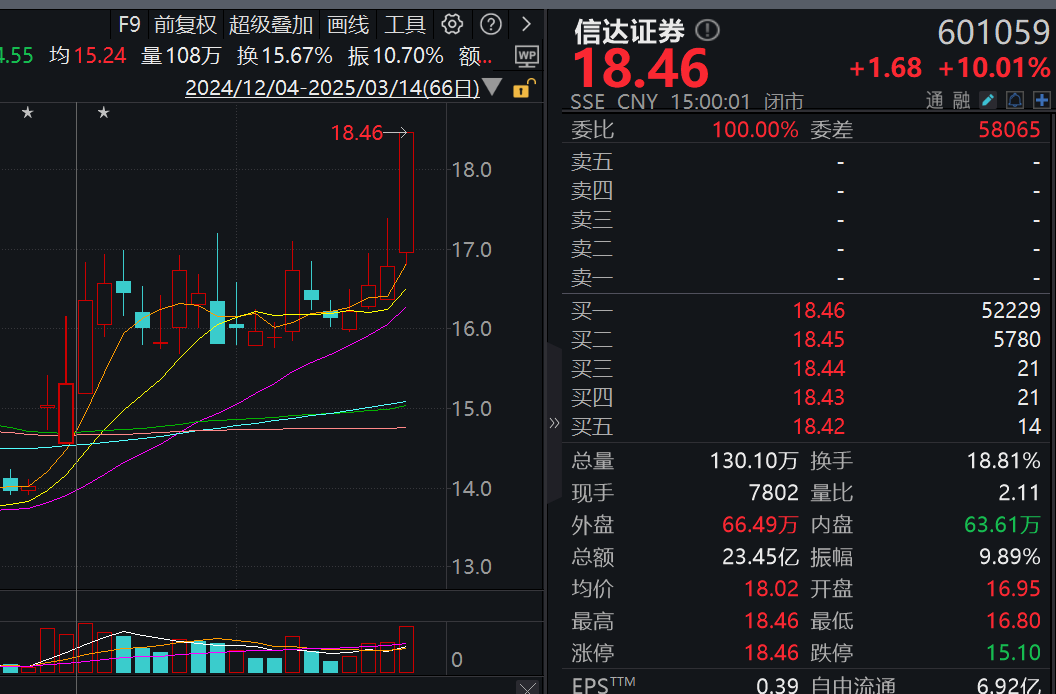

本周,除大消费外,具有重组预期的央国企重组个股异动也值得关注。券商板块中,中国银河创历史新高,信达证券周五涨停,中金、东兴本周涨幅靠前,均属于“汇金系”。

前期已宣布重组的一些低价央国企公司个股,本周也有上佳表现,中基健康周四涨停后,周五上涨超过3%,广西广电周二和周三涨停。

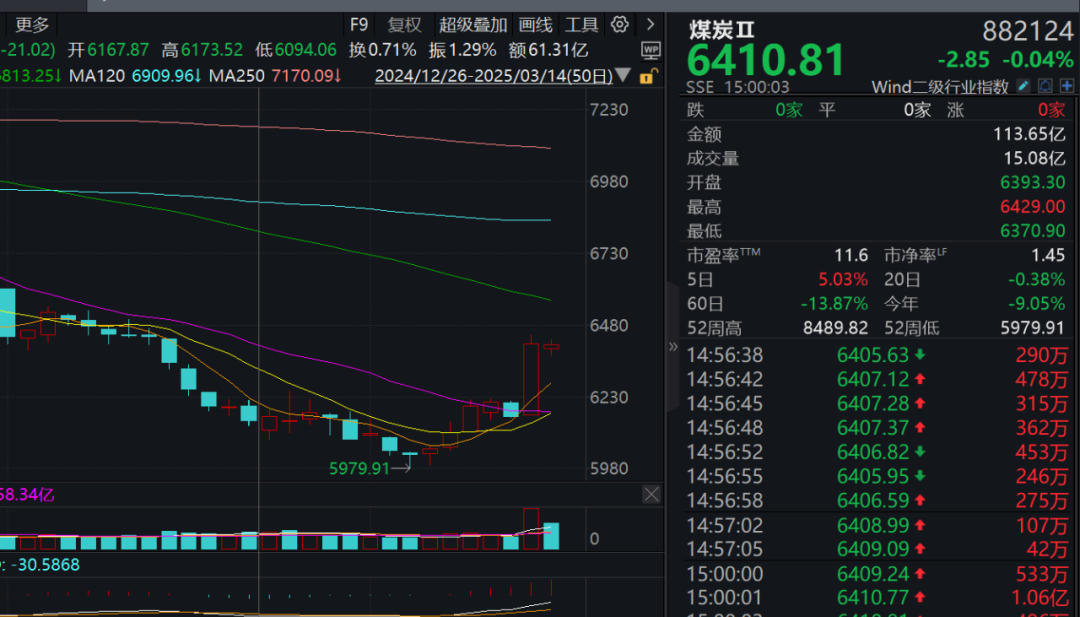

年报披露逐渐迎来高潮,绩优股、高股息板块活跃。煤炭板块本周四大涨超过4%,林隆鹏点评称,煤炭行业供需失衡态势加剧,但2025年3月煤价有望率先触底,4月起有望重回上升轨道。

林隆鹏表示,科技主线β行情暂歇,α挖掘黄金时期开启;传统资产价值重估启动,周期与成长钟摆寻找新平衡。震荡市是优化持仓结构的契机,调仓不空仓。

科技股休整期,绩优、高股息、央企重组“三件套”或成为下一阶段焦点。

下周大事前瞻:

3月17日

国新办举行新闻发布会

介绍提振消费有关情况。

中国国家统计局公布2月70城房价数据

此前数据显示,1月份一线城市商品住宅销售价格环比继续上涨。

比亚迪将举办超级e平台技术发布会

发布1000V超高压快充。

英伟达GTC 2025大会举行

黄仁勋将发表演讲。

3月18日

美联储议息

市场普遍预期美联储将维持利率不变。

极氪智驾发布会将举行

预计推出极氪浩瀚智驾2.0功能。

3月20日

华为将推出首款原生鸿蒙新机

余承东透露将有多个重磅产品亮相。

下周市场重要事件:

限售股解禁

下周共有25家公司限售股解禁,市值约122.76亿元。

新股申购

下周A股有2只新股申购,分别为创业板新股浙江华业和北交所新股开发科技。

公开市场

下周将有5262亿元逆回购到期。

2025年央视“3·15”晚会曝光多个行业乱象,涉及浪莎股份和稳健医疗。浪莎股份和稳健医疗分别收到交易所监管函。

(文章来源:每经牛眼)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。