A股二季度调整与科技行情展望:聚焦AI算力与防御高股息

AI导读:

A股二季度受中国出口回落和美对华关税威胁影响,宏观预期波动,风险偏好下行。科技行情需收缩聚焦,看好AI算力。同时,25Q2防御思维占优,看好高股息相对收益。风险提示海外经济衰退超预期,国内经济复苏不及预期。

一、A股二季度调整的宏观背景:中国出口自然回落叠加美对华关税威胁加码,海外衰退交易向A股映射,导致宏观预期波动放大,风险偏好下行。顺周期修复上行空间有限,科技行情需收缩聚焦。我们认为,业绩期科技行情不是“证伪”而是“聚焦”。4月A股一季报期、经济数据验证期预期本就偏低,额外下修空间有限。

短期市场调整的直接原因是“四月决断”窗口临近,包括A股年报一季报验证期、中国经济数据验证期、美国关税兑现期,导致市场风险偏好下降。但我们认为,“四月决断”压力已基本释放,国内算力订单处于集中释放期,一季报也有望看到向上拐点。科技行情将聚焦,后续国内AI算力可能率先分化走强。A股顺周期改善预期偏低,即便4月经济未延续强势,额外下修空间也有限。

二季度后续,宏观层面仍面临中国出口自然回落及美对华关税威胁加码的问题。这导致宏观经济预期波动加大,市场对二季度政策见效的急迫性提升。海外衰退交易可能向A股映射,国内债弱股强的“股债再平衡交易”可能阶段性逆转。从资产配置角度看,A股二季度可能维持弱势震荡。结构上,顺周期修复上行空间有限,科技行情需收缩聚焦。

二、本轮科技调整的叙事与2023年7-10月美股纳斯达克调整相似:应用兑现偏慢,算力投资超前,引发对算力产业链业绩持续性的担忧。但可以耐心等待科技产业趋势再催化,延续结构牛行情。后续催化级别包括:互联网平台内部爆款应用催化,可能强化资本开支高增预期,推动AI算力行情卷土重来;基础层大模型的突破,可能是催化新一轮全面AI行情的因素。

短期科技调整的逻辑可独立讨论。本轮调整与美股纳斯达克类似,但国内AI算力的调整对应的产业阶段与美股2023年6月不同。国内AI行情基础层预期发酵平稳,但应用层爆款应用催化尚不充分。因此,调整时间可能更短。后续催化将决定行情级别。

思考后续催化对应的行情级别:互联网平台内部爆款应用催化可能强化资本开支高增预期,港股互联网延续强势,A股AI算力行情弹性更高。基础层大模型突破则可能催化新一轮全面AI行情。

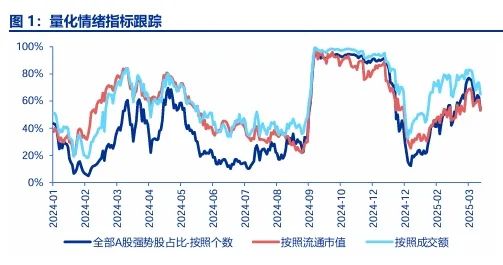

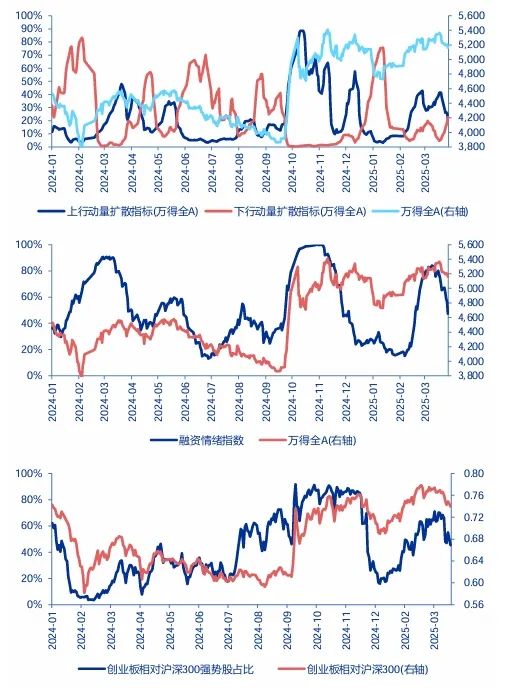

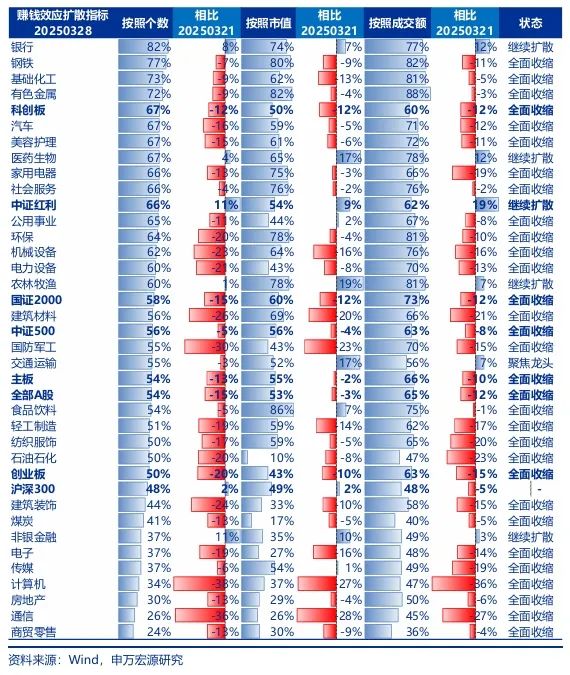

三、25Q2防御思维占优,看好高股息相对收益。短期配置类资金定价权强化,高股息加速修复绝对收益。2025年科技结构牛判断不变,当前可能非科技中级别调整波段,继续推荐:国内AI算力和应用、具身智能、低空经济。更加看好港股高股息,中期看好港股互联网为本轮科技结构牛龙头。

25Q2防御思维占优阶段,高股息具有相对收益。短期,保险配置类机构对高股息资产定价影响增强,叠加高性价比,高股息正走出绝对+相对收益快速修复的行情。港股高股息估值相对A股有优势。

中期,科技产业趋势是2025年结构牛方向,重点关注国内AI算力和应用、具身智能、低空经济的投资机会。建议保持科技底仓,港股互联网平台在AI应用初期保持优势。港股资金供需变化明显,南下港股成为共识,为中期港股估值重估提供基础。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

(文章来源:申万宏源)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。