3月出口增速强劲,抢出口成关键动力

AI导读:

财通证券研报指出,3月代表性商品出口增速强劲,受“抢出口”和低基数效应影响,数量拉动作用显著增强,价格拖累增加。新兴市场出口增幅更高,贸易顺差有所缩小。未来出口增速将整体回落,但中美贸易合作空间仍大。

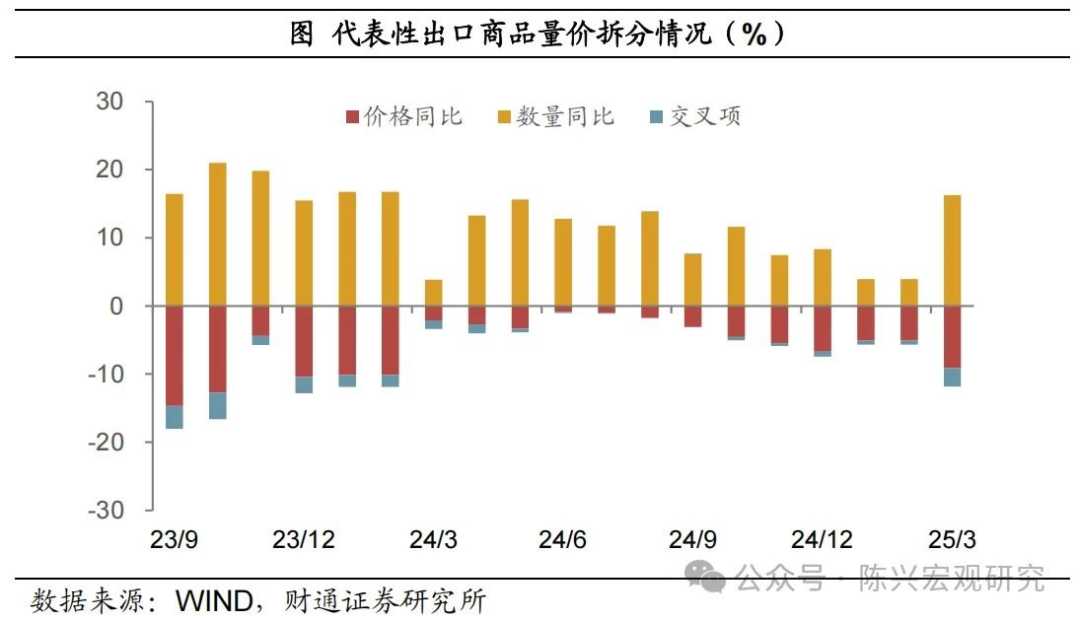

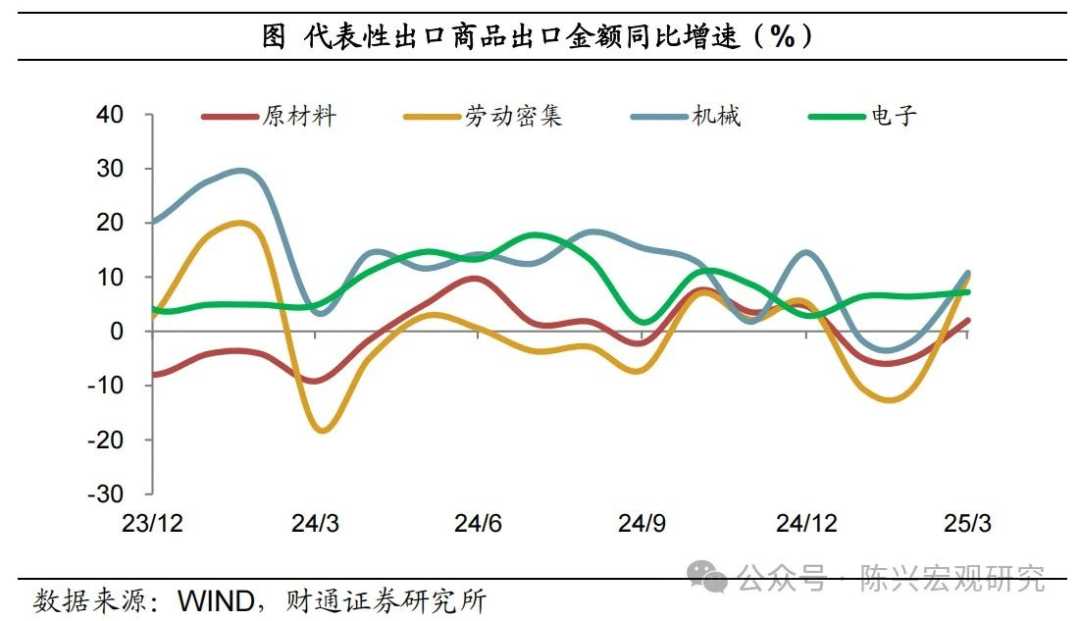

财通证券研报指出,3月代表性商品出口增速中,受“抢出口”和低基数效应影响,数量拉动作用显著增强,而价格因素则对出口增速产生一定拖累。分品类来看,劳动密集型产品数量拉动显著回升,而电子和机械类产品则受价格拖累影响增加。

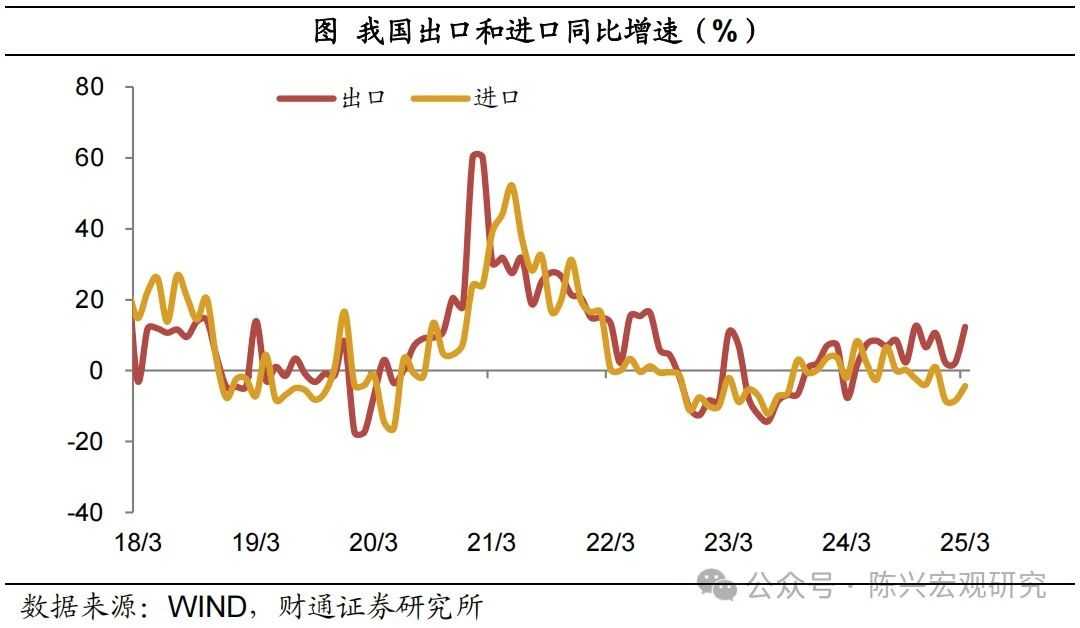

3月我国出口同比增速高达12.4%,较1-2月大幅回升超10个百分点,环比增速也高于近5年中位数,显示出强劲的出口动力。从量价拆分来看,数量因素成为推动出口增长的主要动力,而价格因素则对出口增速产生了一定的拖累。从地区和品类来看,对新兴市场出口增幅更高,机械和手机出口显著上升,家电以及劳动密集型商品受益于抢出口,增速回升显著。出口回升的主要原因包括低基数效应、抢出口以及春节前置。一方面,去年基数大幅走低超14个百分点,春节前置也有部分影响。另一方面,特朗普关税政策的不确定性刺激贸易商抢出口持续。

未来出口走势如何?一方面,考虑到中美关税水平已达顶峰,而美国对其他地区暂停对等关税,对美出口或可通过转口贸易应对,转口贸易规模相应增加,同时伴随“抢出口”现象。综合来看,出口增速将整体回落,但随着关税影响的逐步显现,至年中或将探底。另一方面,4月初的对等关税计划或成为关税阶段高点。随着美国与各国贸易逆差收窄,对应税率也将调降。此外,近期美国关税政策反复和金融市场表现也表明,其难以承受关税带来的恶劣影响,中美贸易合作空间仍大。

低基数和抢出口共同推升了3月出口增速。按美元计价,2025年3月我国出口同比增速录得12.4%,显示出强劲的出口动力。出口回升的主要原因包括低基数效应、抢出口以及春节前置。此外,特朗普关税政策的不确定性也刺激了贸易商的抢出口行为。

数量拉动作用增强,价格拖累增加。按数量和价格因素拆解十余种代表性商品的出口增速,我们发现,3月代表性商品出口增速中,数量拉动作用显著增强,而价格因素则对出口增速产生了一定的拖累。分品类来看,劳动密集型产品数量拉动显著回升,而电子和机械类产品价格拖累增加。

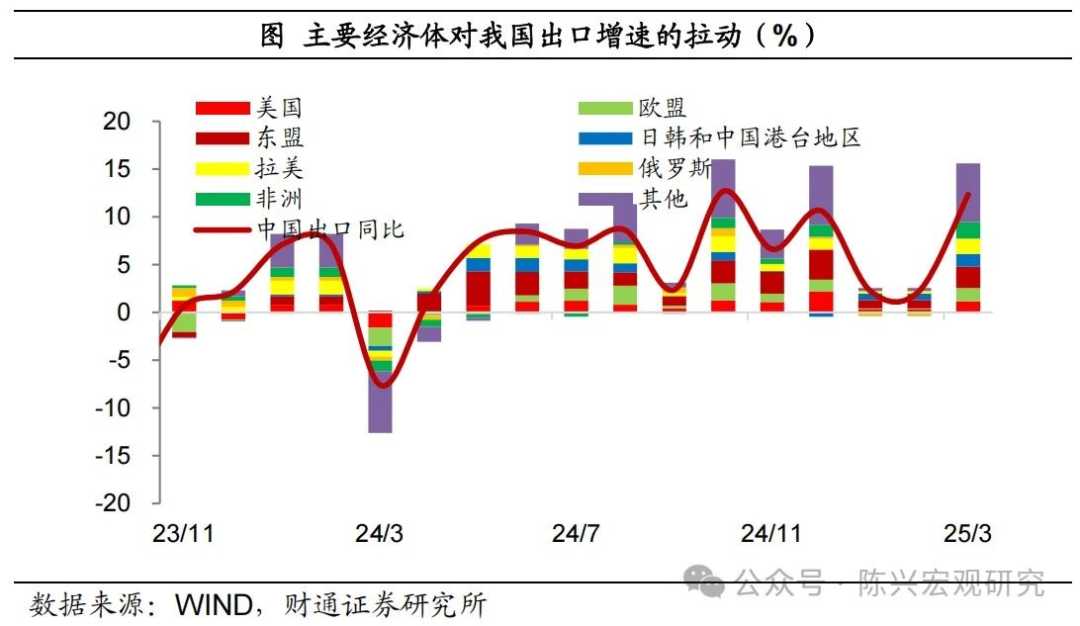

新兴市场出口增幅更高。从3月出口同比增速来看,受低基数影响,对非洲、拉丁美洲、“一带一路”国家和俄罗斯等新兴市场的出口增速大幅回升,而对发达经济体或地区的出口也有上行,但相对幅度较小。从增速拉动值来看,主要贸易伙伴对我国出口增速拉动作用均有回升。

纺服“抢出口”加速。从各类商品对出口的拉动来看,劳动密集型产品因“抢出口”拉动上行幅度大,电子、机械和原材料对出口拉动均有不同程度回升。从产业链来看,机械行业中出口灯具照明装置增幅最为明显,通用机械设备和汽车零配件同比增幅也超10个百分点。

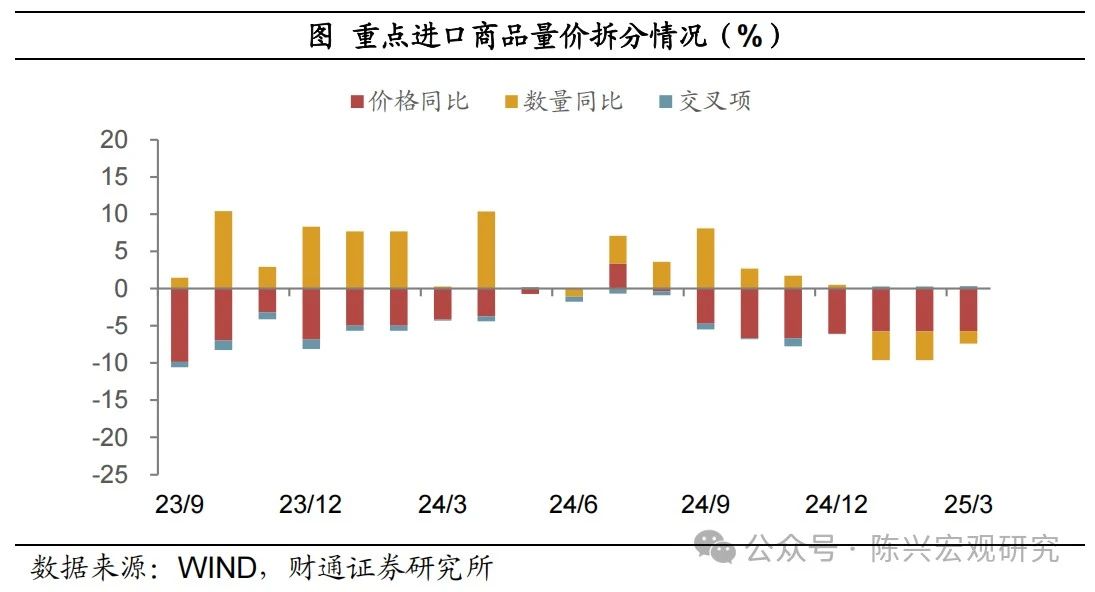

进口增速回升,但从欧美进口回落。2025年3月我国进口同比增速为-4.3%,相较1-2月有所上升,环比增速也高于近5年均值。进口主要贸易伙伴中,除欧盟和美国外均有不同程度上行。从量价拆分来看,代表性商品进口增速中数量拖累减弱,价格拖累略收窄。

农产品回落明显。从各类商品对进口的拉动来看,进口工业原材料、电子产品拉动值较1-2月下行,其他原材料、能源和机械拉动值均有不同程度上升。能源类产品中,除原油外进口增速均有不同程度回落。

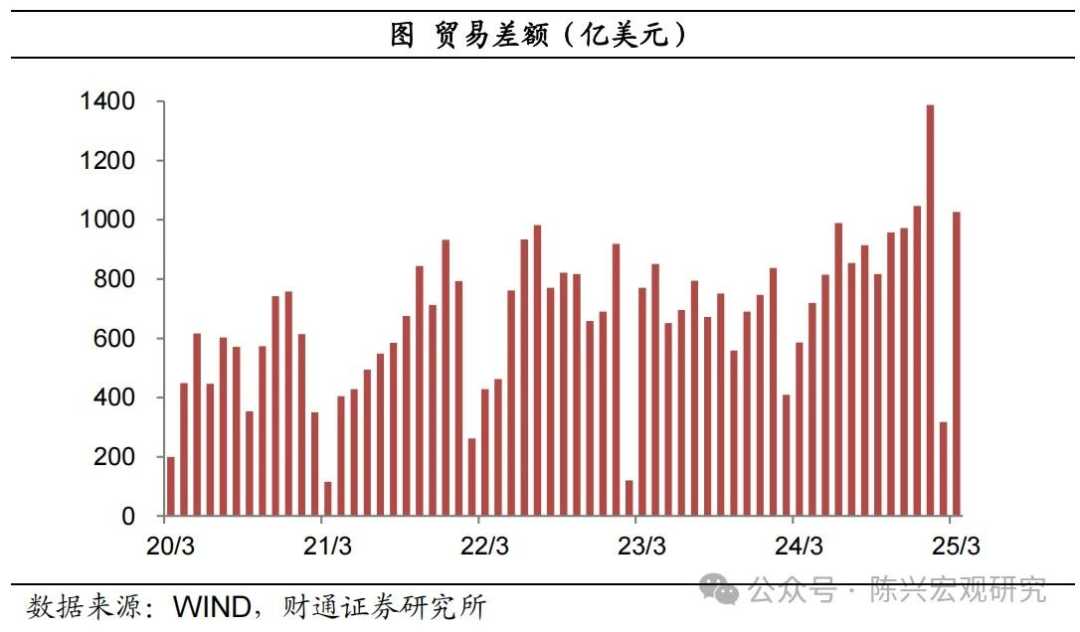

贸易顺差有所缩小。2025年3月我国贸易顺差为1026.4亿美元,较1-2月有所减少。未来出口将整体回落,但中美贸易合作空间仍大。

风险提示:国内经济复苏不及预期,欧美需求回落超预期,发展中国家需求不及预期,进出口政策变动。

(文章来源:财联社)

本文涉及关键词:出口增速、抢出口、新兴市场、贸易顺差。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。