节后A股大概率补涨,关注三大行业板块

AI导读:

节前A股窄幅震荡,节日期间港股、人民币汇率走势乐观。预计节后A股大概率顺势补涨,但需警惕中美关税谈判未完等利空因素。配置方面,建议关注大金融红利、自主可控、内需消费三大行业板块。

核心观点

节前三个交易日多数宽基指数窄幅震荡。节日期间,港股、人民币汇率等相关资产走势乐观。展望后市,若无意外,节后A股或将顺势补涨,4月7日的跳空缺口将得到更大程度修复。但需注意,中美双方尚未就关税正式谈判,市场利空因素未完全修正,指数反弹或已超前基本面。因此,预计节后大盘将先补涨后震荡,总体波动区间难有大的变化。配置方面,建议继续持有当前仓位,享受反弹趋势,但需警惕上方成交密集区压力,不宜轻易追涨;若遇外部利空打压,则宜果断出手增配。行业板块方面,建议关注大金融红利(含部分中字头)、自主可控(含军工)、内需消费及泛消费领域(如医药)。

内容摘要

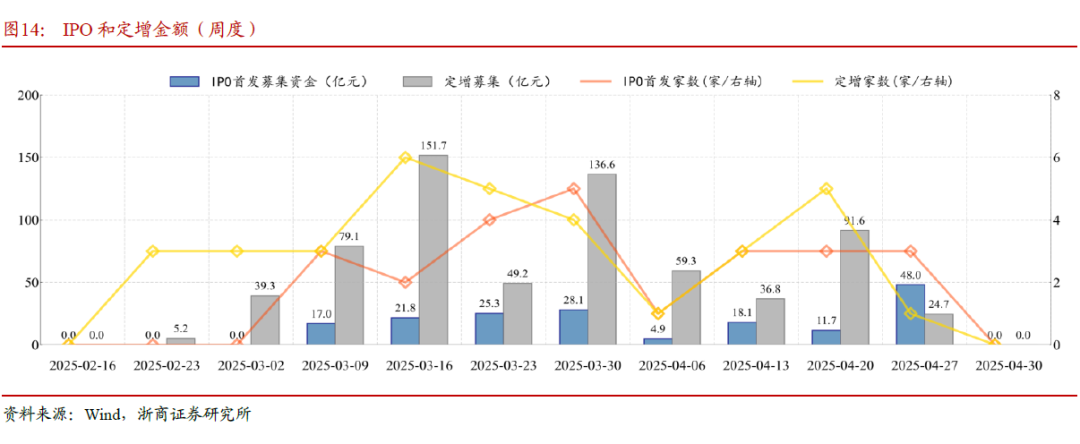

1、本周(2025-04-28至2025-04-30)行情概况

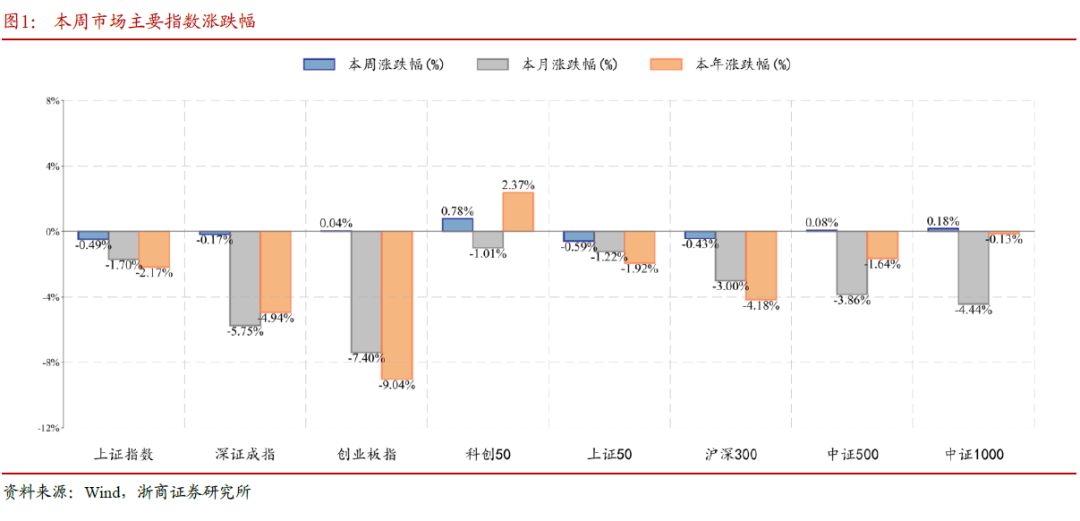

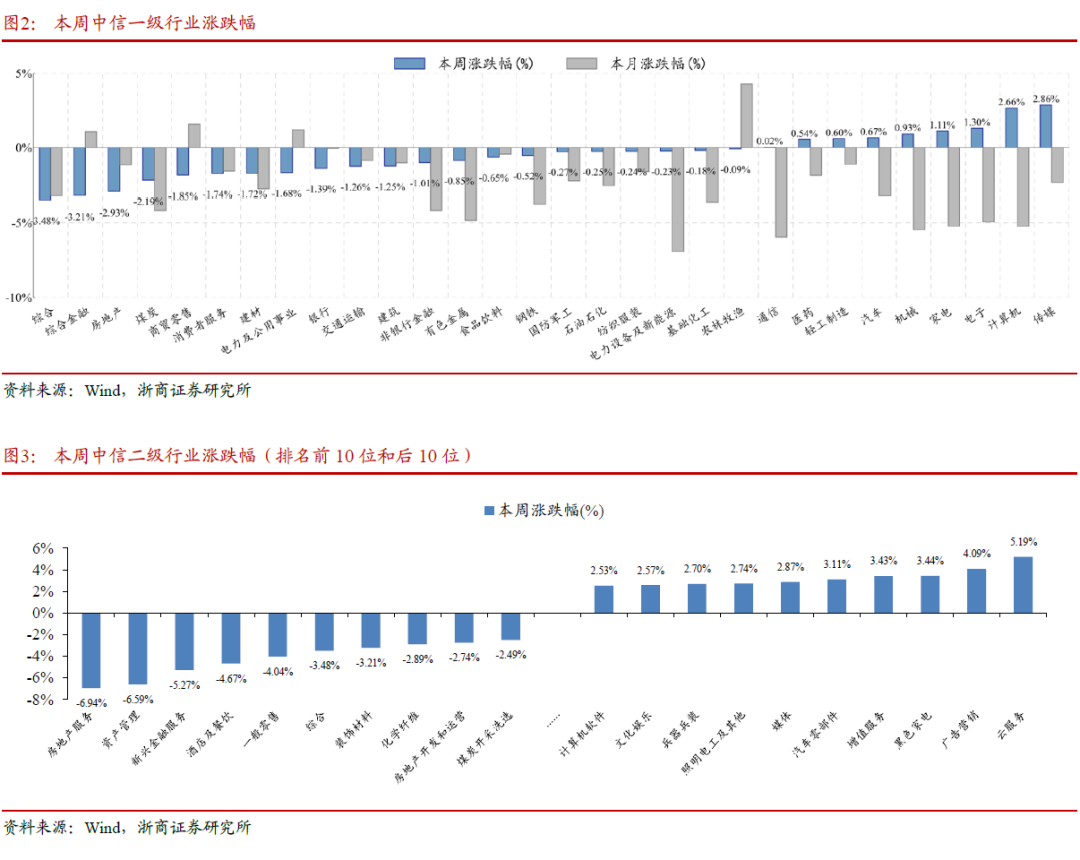

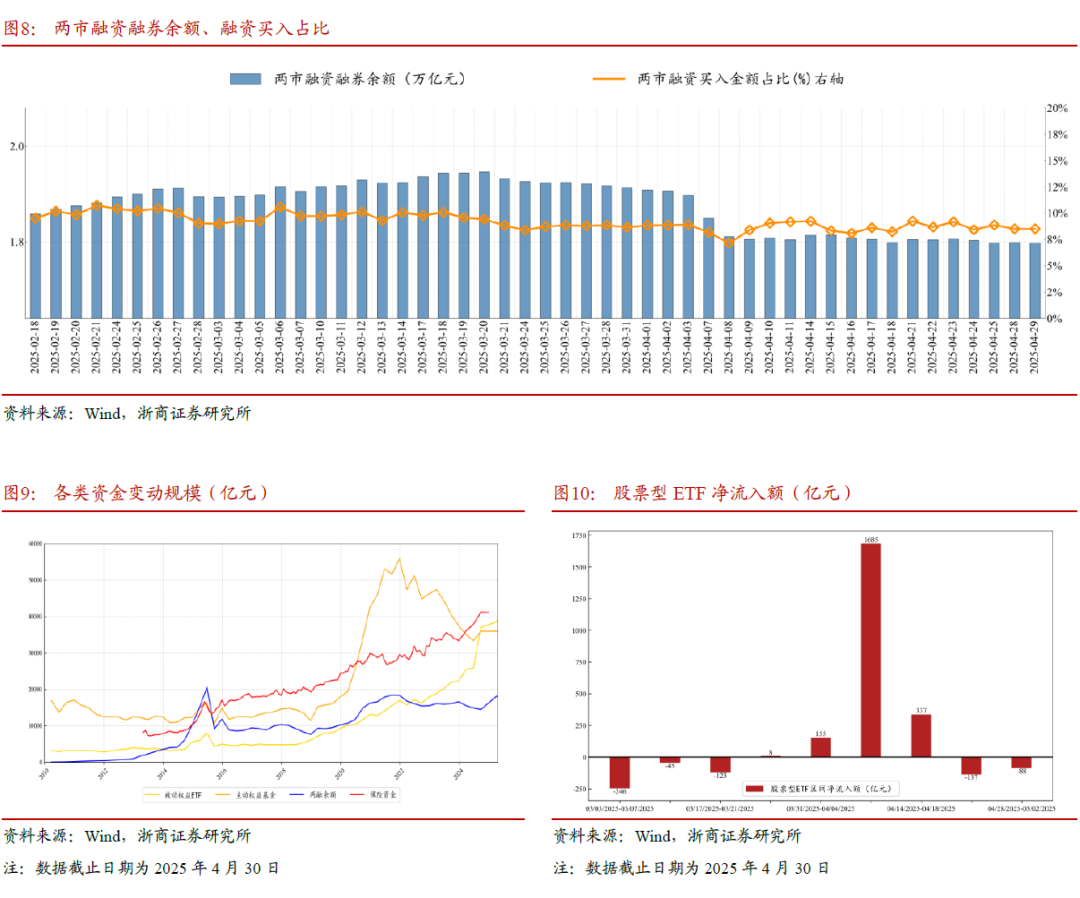

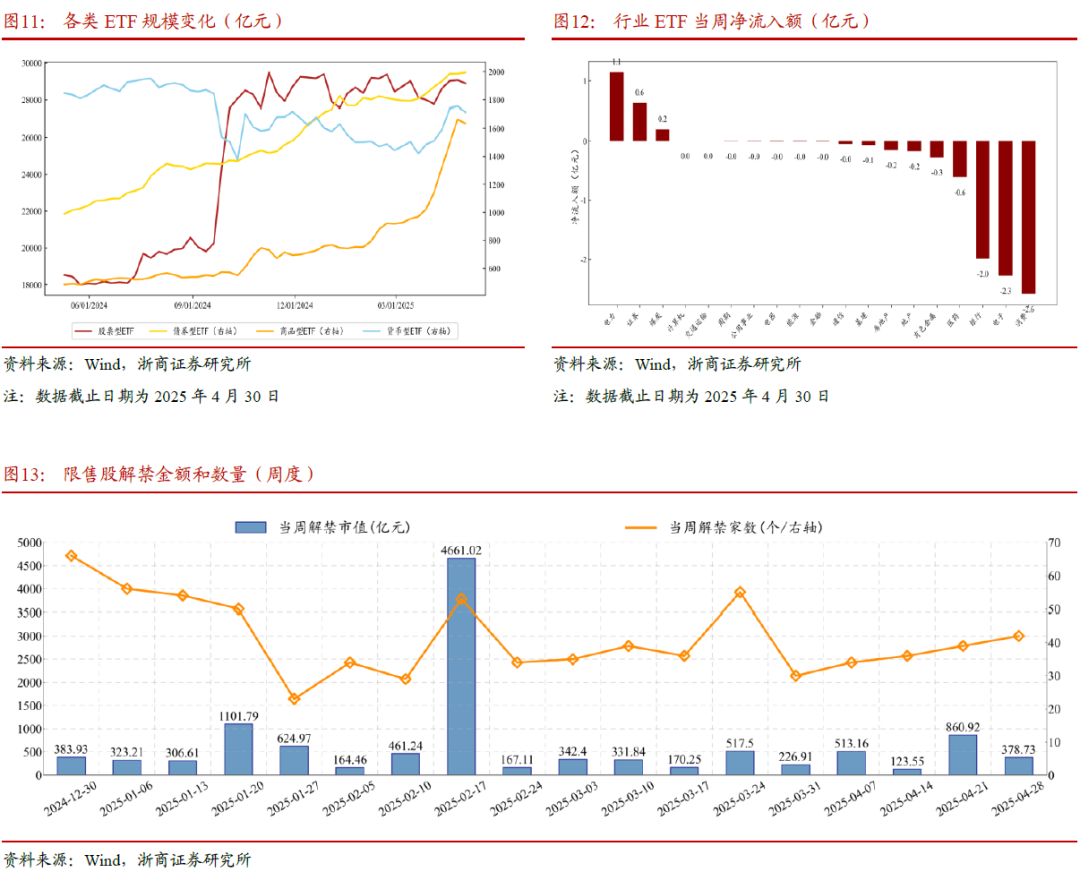

(1)主要指数:多数宽基指数窄幅震荡,北证50涨幅居前。(2)板块观察:科技出口补涨明显,金融消费红利回调。(3)市场情绪:沪深成交环比下降,股指期货合约贴水。(4)资金流向:两融余额、融资买入占比回落,股票ETF净流出。(5)量化分析:创业板指估值偏低,下跌能量模型正常。

2、本周行情归因

(1)国新办发布会介绍稳就业稳经济政策。(2)特朗普签署公告,补偿汽车零部件关税。(3)4月官方PMI数据公布,制造业PMI为49.0%,环比下降1.5pct;非制造业PMI为50.4%,环比下降0.4pct。

3、下周行情展望

节日期间,港股、离岸人民币汇率走势乐观。预计节后A股将顺势补涨,但需注意中美关税谈判未完,利空因素未消,指数反弹或超前基本面。因此,大盘或先补涨后震荡,总体波动区间难变。

配置方面,建议继续持有仓位,警惕成交密集区压力,不宜追涨;遇外部利空则果断增配。行业板块关注:大金融红利、自主可控、内需消费。

4、风险提示

国内经济修复不及预期;全球地缘政治不确定性。

(文章来源:浙商证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。