二季度A股中枢偏高震荡,关注科技结构与公募调整

AI导读:

二季度A股预计中枢偏高震荡,外需回落压力与基本面预期时间不足抑制市场突破。金融政策宽松维持市场活跃度。证监会推动公募高质量发展,产品结构调整趋势明显。结构上,科技为短期和长期结构方向,港股弹性高于A股。风险提示:海外经济衰退超预期,国内经济复苏不及预期。

一、二季度是中枢偏高的震荡市:外需回落压力尚未显现,但后续仍有担忧。市场消化基本面预期“时间不足”,短期市场难以全面突破。金融政策宽松直接与稳定基本市场预期关联,在A股关键节点,维持市场活跃度。政策及时宽松 + 平准基金引导预期,支撑市场下限 + 抬高震荡中枢。

1. 基本面因素决定向上有顶。需求侧,特朗普关税成为影响基本面的关键变量。中美谈判在即,但真正影响资产价格的是特朗普政策实际调整及中美谈判进展。特朗普政策调整预期偏慢偏弱。外需回落压力潜藏,供需格局改善难现,未来两季度基本面扰动信号多,A股市场向上修复空间受限。

2. 政策和流动性因素决定向下有底 + 中枢偏高。本周金融政策发布会全面、集中、一致,金融政策布局与稳定资本市场预期紧密相关,超出市场预期。政策发布节点体现稳定资本市场目标,后续外需回落压力显现,稳增长政策执行成主要矛盾。金融宽松落地且与资本市场强关联,维持短期风险偏好,助力A股市场活跃。

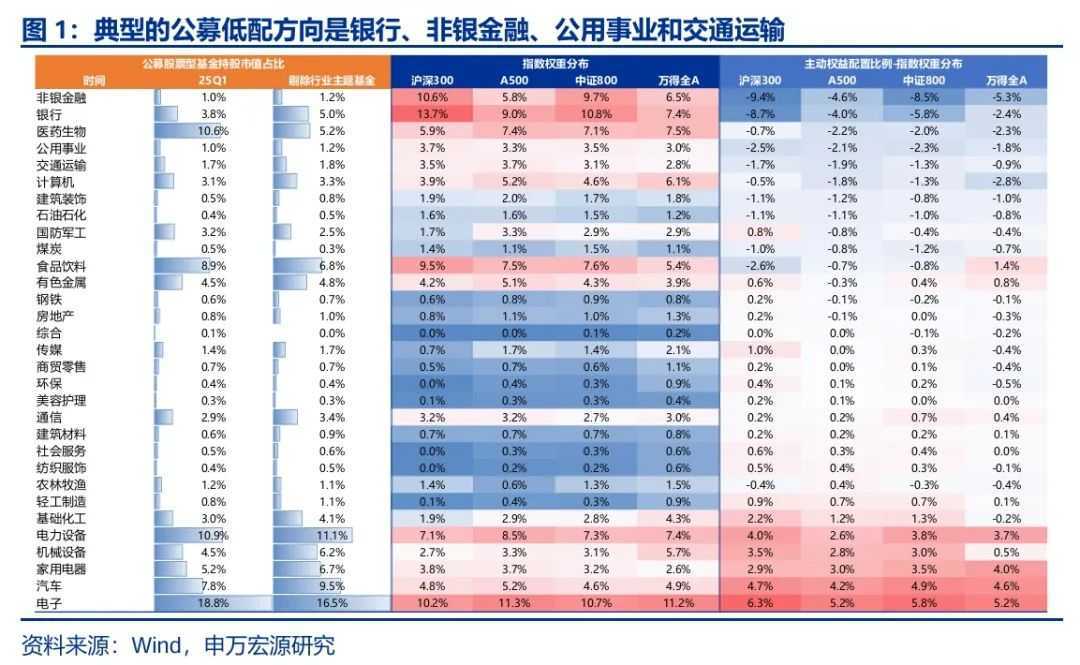

二、证监会《推动公募高质量发展行动方案》下,公募产品结构调整趋势明显:被动化趋势强化,低波动型和资产配置型产品受重视,中期配置类机会权重提升,补齐低配方向成短期主题。

公募产品结构调整三大趋势:

1. 被动权益产品发展趋势强化,投资者需求与政策鼓励共振,公募激励弱化与约束增加推动被动化,低费率大规模组合在被动权益产品上自洽。

2. 低波动型和资产配置型产品受管理层鼓励,核心公募加大战略投入。

3. 公募持仓布局逆势而为权重提升,中长期配置机会增量,公募基金低位配置意愿提升,补齐低配板块投资机会显现,如银行、非银金融等。

三、结构上,短期和长期,科技均为结构方向。一季报显示,消费、医药和科技景气,科技性价比占优。长期,A股结构牛需科技产业催化,强化共识。短期机器人主题弹性好,继续看好港股。补齐低配方向为短期主题性机会。

消费和科技景气预期强化,4月消费机会集中,科技调整延续。一季报国内AI算力景气持续,TMT相对消费性价比高。长期,A股结构牛需科技产业催化。中期看震荡,科技和消费需把握波段机会。战略看好国内AI产业链和具身智能。公募一季报显示,机器人持股集中,微观结构优,主题弹性高;AI需重磅催化,偏向中期行情。港股弹性高于A股。公募基金调整业绩比较基准,新产品中被动产品、低波动和资产配置类产品权重提升需时间,补齐低配方向短期为主题性机会。低估值高股息行业赚钱效应扩散,行情后续波折增加。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

(文章来源:申万宏源)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。