A股港股市场冲高修整,大金融板块成配置首选

AI导读:

本周市场在中美日内瓦公报发布后继续冲高,A股、港股多数主要指数已超4月3日前水平,预计市场将主动修整。配置方面,建议将科技、成长板块切换至大金融、中字头、红利板块,以平滑净值曲线、控制回撤。

核心观点

本周市场在中美日内瓦公报发布后继续冲高,全周以偏强震荡为主。随着市场持续快速反弹,A股、港股多数主要指数的点位已超越4月3日全面关税战前的水平。鉴于多数指数在回补缺口后正面临反弹压力位,加之基本面与市场走势间的错位,预计市场将主动修整,通过震荡来化解上方筹码和短期获利盘压力。配置方面,基于“反弹完成开始修整,区间震荡消化压力”的观点,建议调整持仓结构,将科技、成长板块切换至大金融、中字头、红利板块,以平滑净值曲线、控制回撤。若外部利空再度打压指数,则建议在快速下探时果断增配。

内容摘要

1、本周(2025-05-12至2025-05-16)行情概况

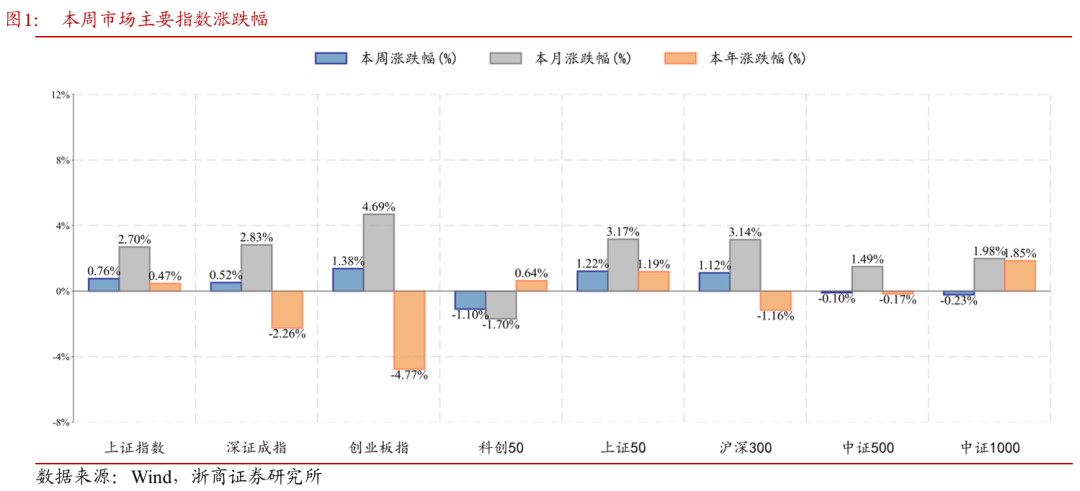

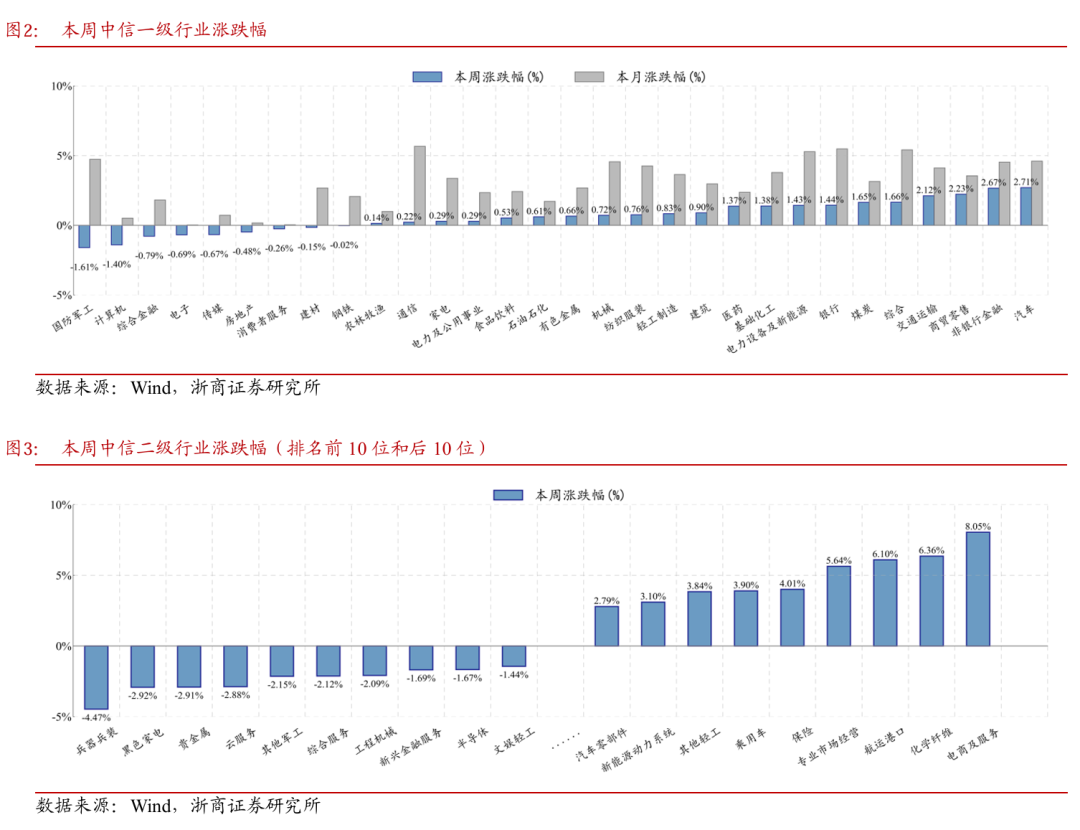

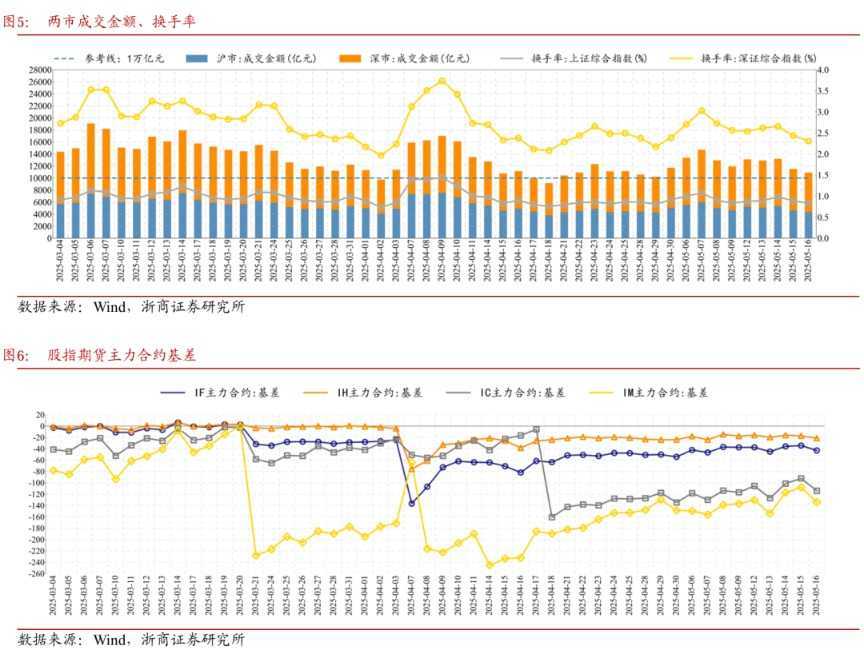

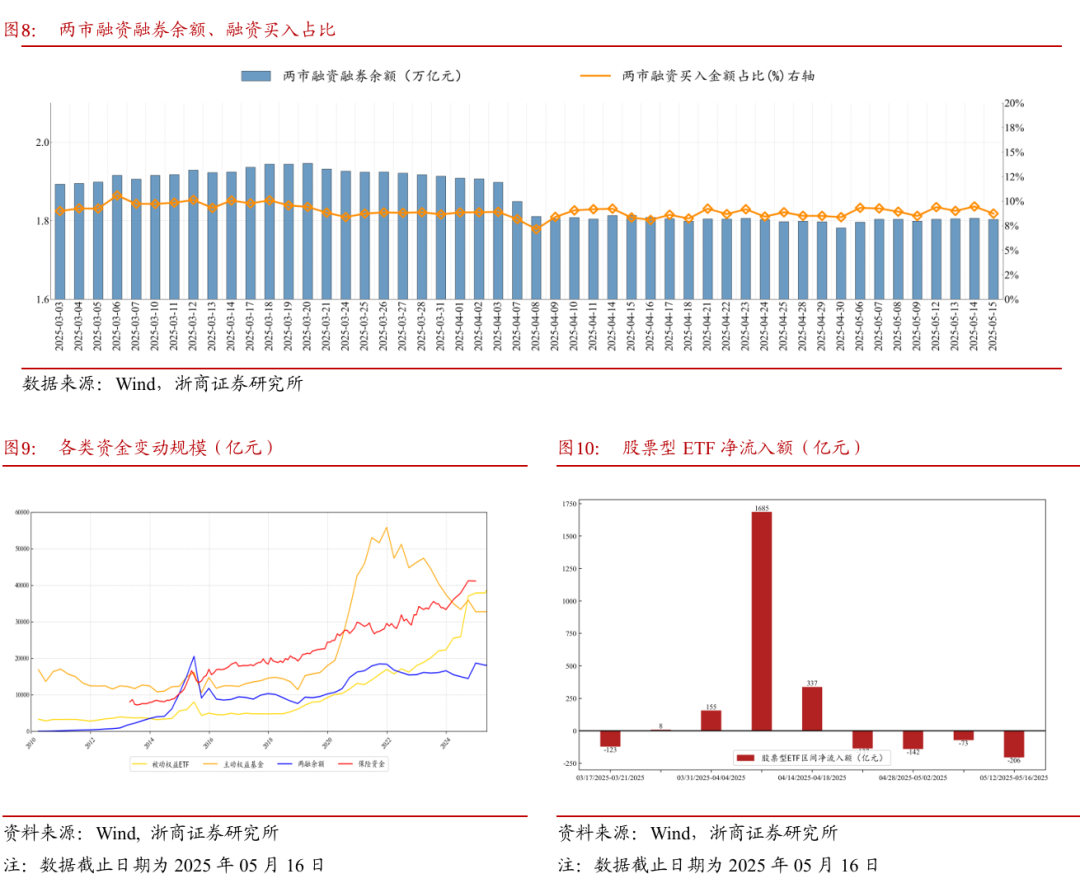

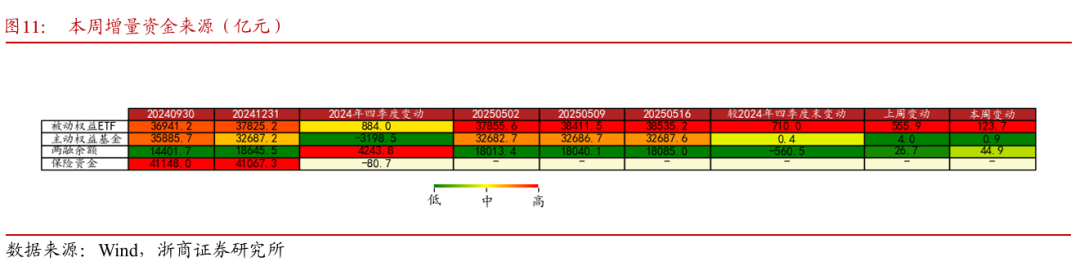

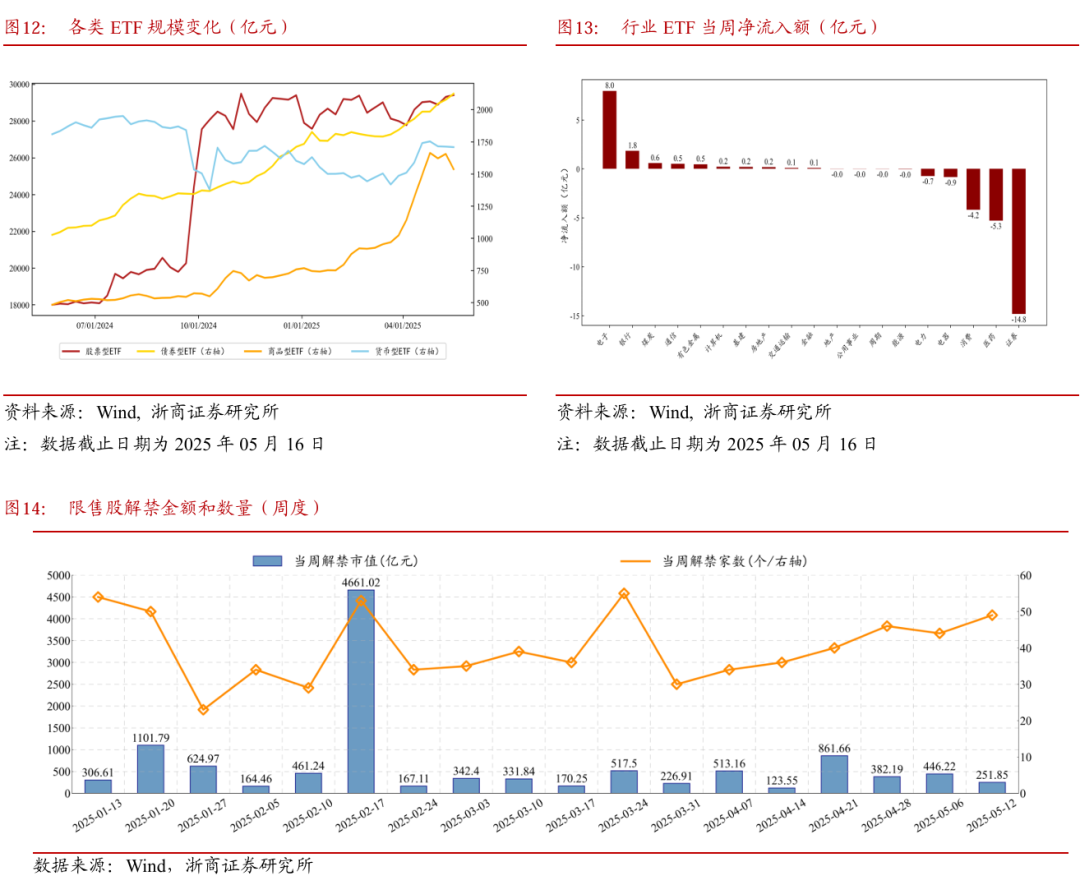

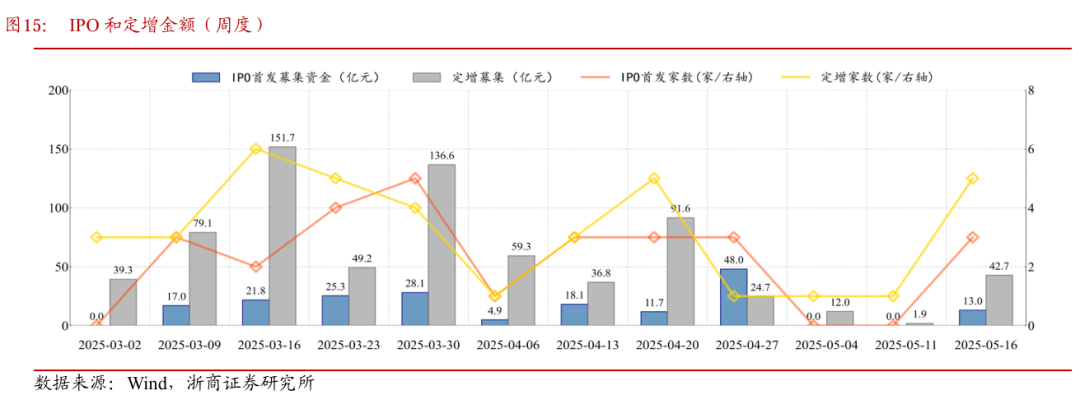

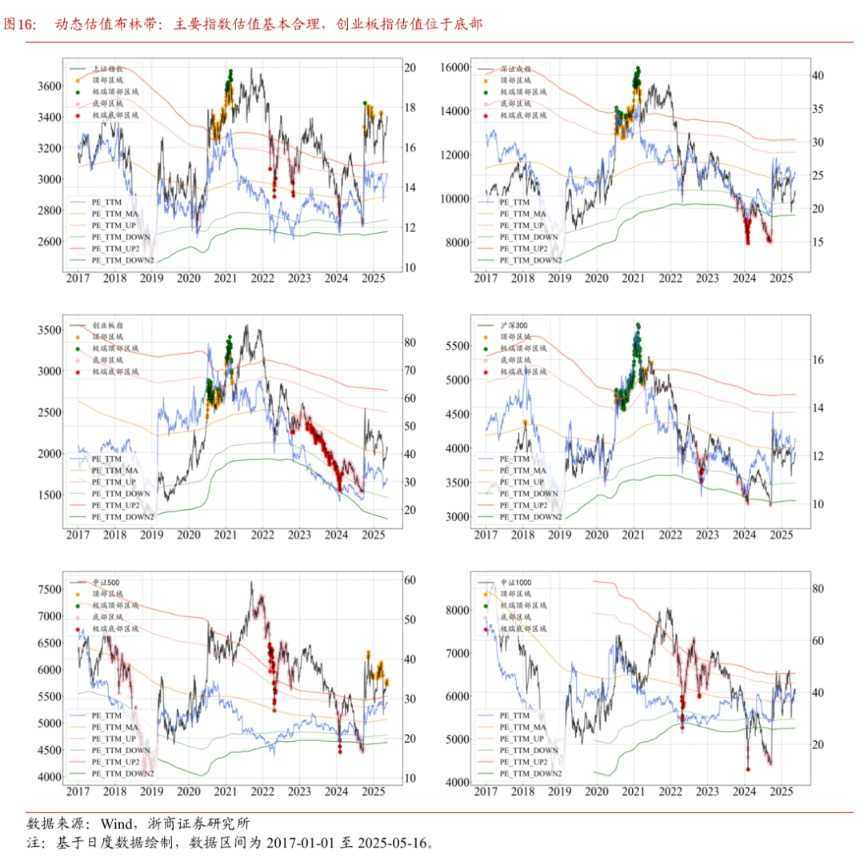

(1)主要指数:本周市场主要股指偏强震荡。(2)板块观察:金融、红利、汽车板块表现较强,成长板块走势偏弱。(3)市场情绪:沪深成交环比下降,股指期货合约多贴水。(4)资金流向:两融余额微升,电子ETF净流入居首。(5)量化分析:创业板指数估值较低,下跌能量模型正常。

2、本周行情归因

(1)中美日内瓦经贸高层会谈联合声明发布。(2)2025年4月中国社融存量规模同比增长8.7%。(3)2025年4月美国CPI录得2.3%,低于预期。(4)美联储主席鲍威尔考虑调整货币政策框架。

3、下周行情展望

市场快速反弹后,A股、港股多数指数已超4月3日前水平,面临上方筹码压制和获利回吐压力。基本面方面,当前关税水平高于4月3日前,股指表现已领先基本面。多数指数回补缺口后处反弹压力位,加之基本面与市场错位,预计市场将主动修整,通过震荡化解压力。

配置方面,建议调整持仓结构,将科技、成长板块切换至大金融、中字头、红利板块。若外部利空再现,指数快速下探时建议果断增配。

4、风险提示

国内经济修复不及预期;全球地缘政治存不确定性。

(文章来源:浙商证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。