六月红利资产表现分析,关注中证红利与沪深300

AI导读:

历史数据显示,六月主要红利资产胜率下降,中证红利表现较弱。六月红利方向的负向日历效应可能与密集分红相关。个股分红除息时间是重要关注点。在当前市场环境下,红利方向资产可能逐渐进入逆风期,但长线投资者可视为介入时机。红利资产仍是长期配置的优选。

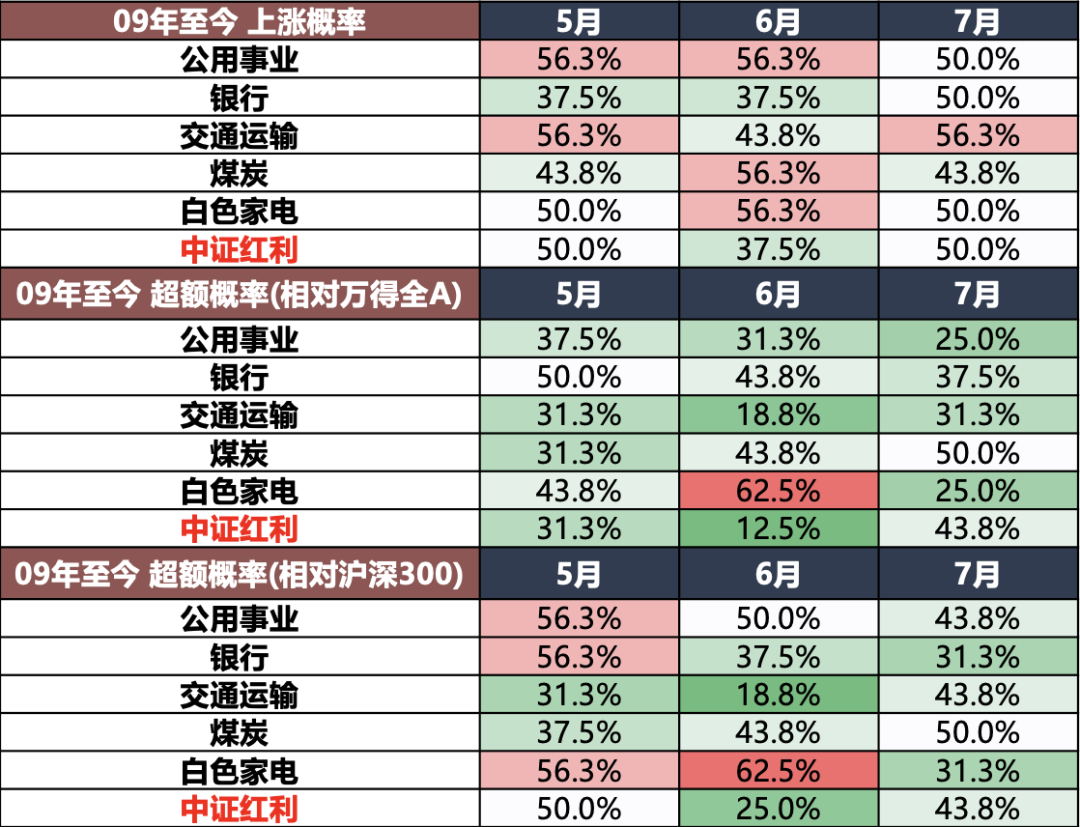

历史数据显示,六月主要红利资产的胜率有所下降。自09年以来,中证红利在6月的表现相对较弱,跑赢沪深300和万得全A的概率分别仅为25%和12.5%,上涨概率也仅为37.5%,相较于5月有明显下滑。主流红利行业如银行、交运、公用、煤炭等在6月的上涨概率及跑赢概率同样不高,特别是交运行业,跑赢概率不足20%,仅白色家电表现尚可。

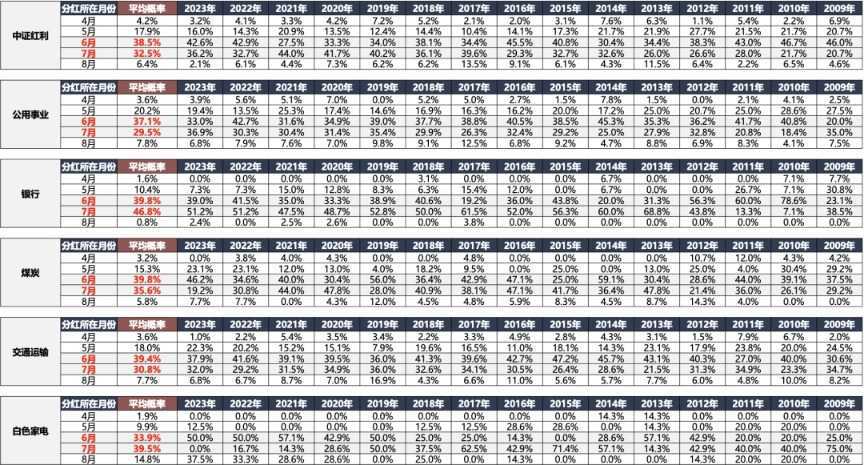

六月红利方向的负向日历效应可能与密集分红相关。6月和7月是红利资产年报分红的密集时间段,部分资金可能会选择在分红前后兑现。根据09年至今中证红利成分股的分红月份占比,6月分红占比接近40%,7月分红占比约30%。

个股分红除息的时间点是重要关注时间点。代表性红利龙头个股中,银行、煤炭、交运、石化大部分个股在分红除息日后超额概率(相对于万得全A)均有所下降。而电力龙头在分红前后的超额收益走弱规律并不明显。

哪些年份中证红利能打破日历效应?09年至今,中证红利跑赢沪深300的年份包括14、15、16和21年,跑赢万得全A的年份为15和18年。其中,2016年优势微弱,故重点关注其余四年。通过回溯发现,中证红利6月跑赢沪深300的原因包括行业因素(14和21年)和防御风格因素(15年);而跑赢万得全A则主要在市场波动较大的防御风格因素(15、18年)。

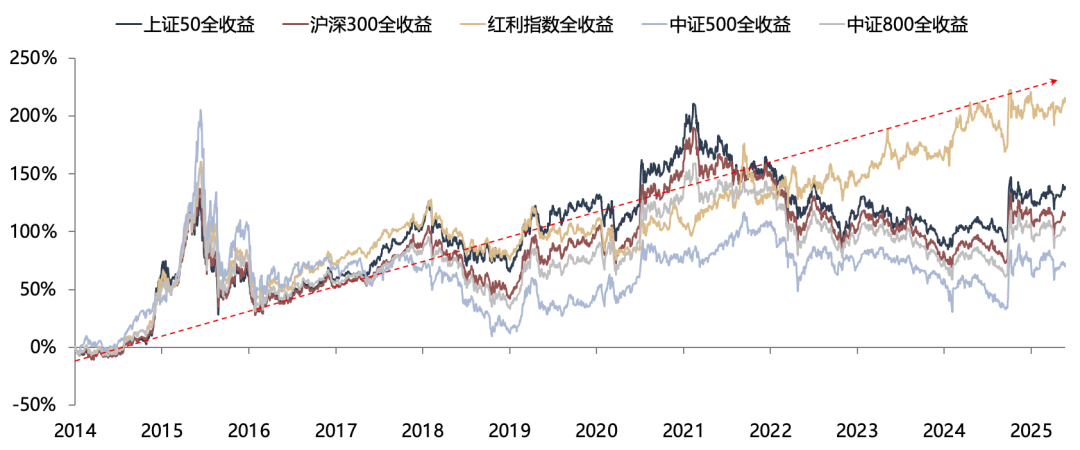

如何看待今年红利资产的6月行情?在当前没有新的行业逻辑和市场大幅波动的情况下,红利方向资产可能在6月逐渐进入逆风期,个股分红除息时间成为重要观察点。然而,对于长线投资者而言,逆风期可能是介入的好时机。长期来看,主要指数组合如【中性股息】组合和红利全收益指数均以稳定斜率上行。在地缘政治不确定性大、中美贸易摩擦持续的背景下,红利资产仍是长期配置的优选。

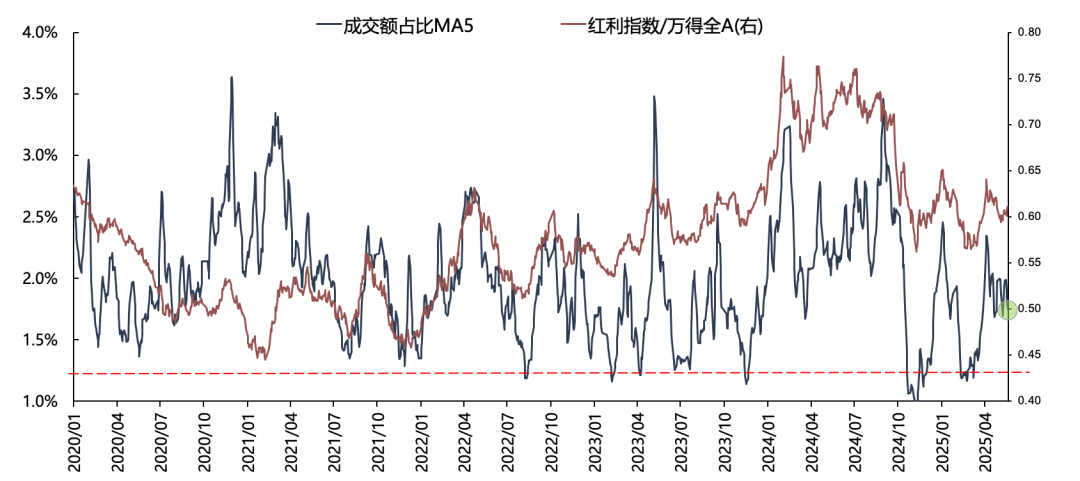

在高频跟踪指标上,可用拥挤度进行监测。红利资产是拥挤度底部规律明显的方向,一旦在分红时间点前后红利资产逆风期出现情绪下滑甚至回到历史加仓位,即为再配置的好时机。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。