二季度A股震荡市分析:短期调整,中期期待科技突破

AI导读:

二季度A股中枢偏高震荡,短期受美国不确定性增加影响面临调整。中期重回结构牛需科技产业趋势突破。短期看好医药和贵金属,公募持仓调整行情结束,6月或迎新博弈。风险提示:海外经济衰退、国内经济复苏不及预期。

一、二季度是中枢偏高的震荡市,短期面临调整。震荡区间上限由抢出口支撑,但无法外推;下限则与宽货币及稳定资本市场紧密相关。短期调整受美国不确定性增加影响,科技与新消费暂难引领突破。

二季度震荡市预期不变,短期小波段调整。重申核心逻辑:上限因抢出口支撑经济韧性,但后续有回落担忧;A股盈利能力难迎拐点;科技和消费暂不具备突破基础。下限则因宽货币及时兑现,平准基金托底市场。

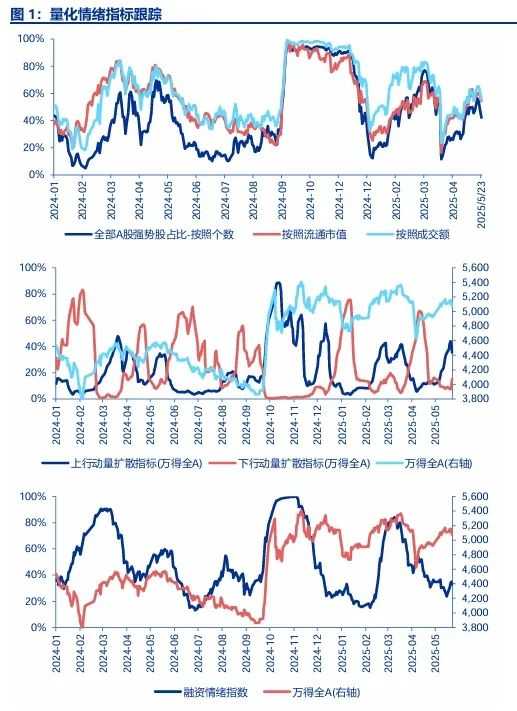

短期调整原因:美国不确定性增加,包括美债高利率、特朗普减税方案妥协及军事系统担忧,影响风险偏好。科技处于调整期,新消费扩散受限。小微盘及公募持仓调整行情结束。

二、A股中期重回结构牛需科技突破。短期看好医药和贵金属。公募持仓调整行情告一段落,6月或迎新博弈。

A股中期重回结构牛依赖科技突破,如AI产业链、具身智能等。并购新规与创投融资拐点将贡献新经济高景气。短期科技调整至高性价比,医药和贵金属景气延续。港股机会偏弱。公募持仓调整行情结束,6月或围绕业绩比较基准调整出现新博弈。

二季度A股震荡,机会受限。科技需突破,并购重组与小微盘结合或有弹性。短期医药和贵金属看好,港股机会弱。公募持仓调整结束,6月或迎新博弈。

风险提示:海外经济衰退、国内经济复苏不及预期。

(文章来源:申万宏源)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。