全球贸易扰动下A股结构牛依赖科技产业突破

AI导读:

本周美国国际贸易法院禁止特朗普关税行政令后上诉法院中止决定,美欧关税对抗升级,但风险资产波动有限。市场对宏观变化不敏感,A股受宏观扰动影响小。本周市场结构线索为科技超跌反弹和部分景气投资延续,中期A股重回结构牛需科技产业突破。短期看好医药和贵金属。

一、本周美国国际贸易法院禁止特朗普关税行政令,但随后上诉法院中止了该决定,恢复了特朗普关税执行。美欧关税对抗升级,引发全球贸易新扰动,但风险资产波动幅度不大。目前,特朗普关税预期变化被视为不稳定因素,市场倾向于先观察再交易,这种情况或将持续。

本周特朗普关税政策起伏不定。5月28日,美国国际贸易法院禁止特朗普关税行政令,但随后被上诉法院中止,关税执行得以恢复。5月30日,特朗普提高进口钢铝关税,欧盟或进一步反击。关税变化导致全球风险资产波动,但幅度有限。市场倾向于将边际缓和视为不稳定扰动,先观察再交易。短期内,关税缓和带来的反弹行情有限,需后续信号确认。

二、当前市场对宏观变化不敏感,宏观数据验证影响小,抢出口支撑外需但无法外推。政策宽松空间有限,A股受宏观扰动影响有限,发展资本市场+平准基金提供兜底。

当前市场对宏观变化不敏感,宏观数据验证难以带来高弹性投资机会。短期可降低宏观跟踪权重。二季度“抢出口”支撑经济韧性,但无法外推。政策重点转向调结构,稳增长布局和验证重要性下降。资本市场政策为A股提供宏观扰动隔离墙,宽货币与稳定资本市场直接关联,平准基金托底市场风险。

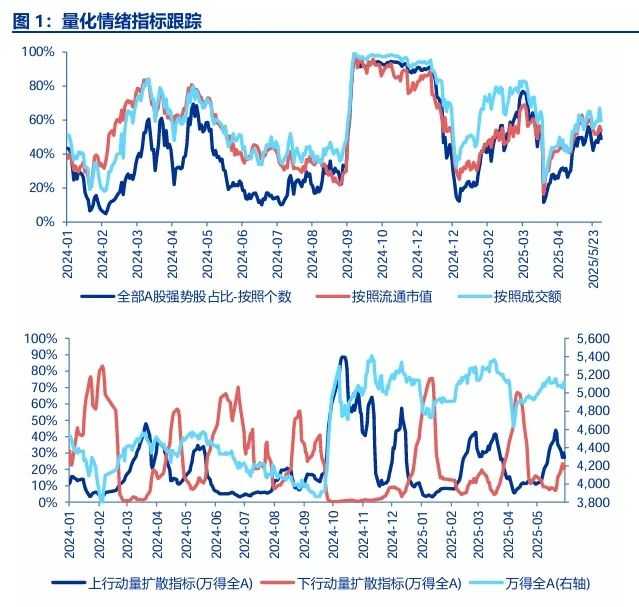

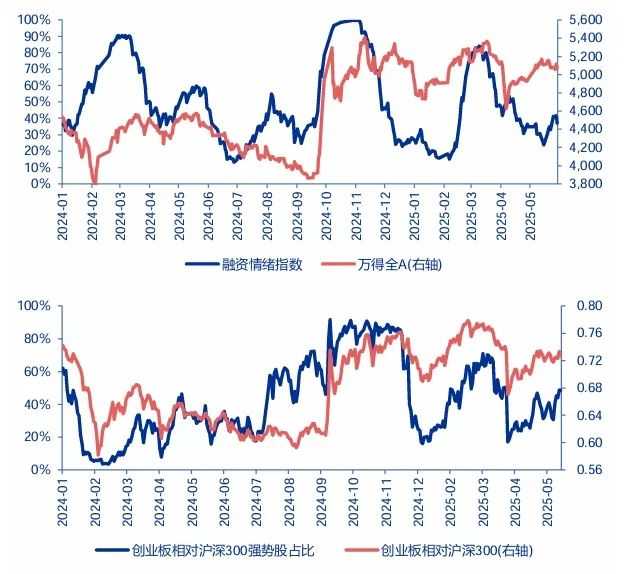

三、本周市场结构线索:科技超跌反弹+部分景气投资延续(新消费+医药)。中期结构观点:A股重回结构牛需科技产业突破。短期看好医药和贵金属,关注华为汽车链主题机会。

本周市场宏观驱动力偏弱,科技超跌反弹和部分景气投资延续成为市场亮点。重申二季度观点:A股处于中枢偏高震荡市,总量和结构性机会受限。中期A股重回结构牛需科技产业突破。短期科技超跌反弹,但尚未摆脱调整。新消费景气延续,但扩散有阻力。继续看好医药和贵金属,关注华为汽车链投资机会。

6月市场可能围绕业绩比较基准调整进行新一轮博弈。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

(文章来源:申万宏源)

关键词植入:全球贸易、A股、科技产业、贵金属

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。