5月A股市场回顾及6月行业配置建议:聚焦防御与结构性机会

AI导读:

回顾5月A股市场表现,整体呈现震荡上行趋势。海外风险上升,国内经济“两新”政策拉动效应减弱。展望市场,短中期内难以看到“盈利底”,建议中小盘成长风格切换至大盘价值防御。6月行业配置建议风格防御,聚焦结构性机会,看好黄金/黄金股、创新药等领域。

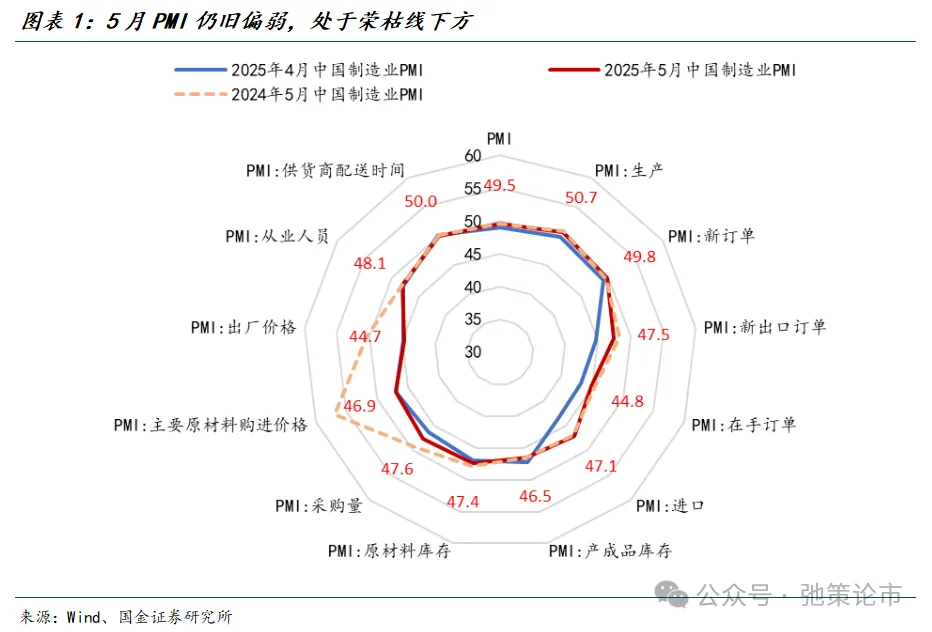

回顾5月A股市场表现,关税冲击的阶段性缓和,以及国内降准、证监会推动险资入市和汇金托底等举措,共同驱动市场情绪回暖,整体呈现震荡上行趋势。截至5月30日,A股主要宽基指数中,北证50大涨5.8%,创业板指、上证指数、沪深300也分别录得2.3%、2.1%、1.8%的月度环比增长;相比之下,科创50、科创100等指数跌幅较大,分别录得-3.5%、-2.8%。在行业结构上,环保、医药、军工等行业涨幅靠前,而电子、社会服务等行业则表现不佳。

海外风险上升,新一轮“波动率”上行周期或将到来。①美国“滞胀”风险增加,对全球景气及贸易构成利空;②美债到期,预计续作成本将上升;③“减税”政策将推高赤字率,加大美债信用风险;④关税2.0谈判的不确定性增加,对全球贸易景气和市场情绪构成双重打击。最新数据显示,5月24日美国初请失业金人数增至24万人,表明劳动力市场正在走弱。

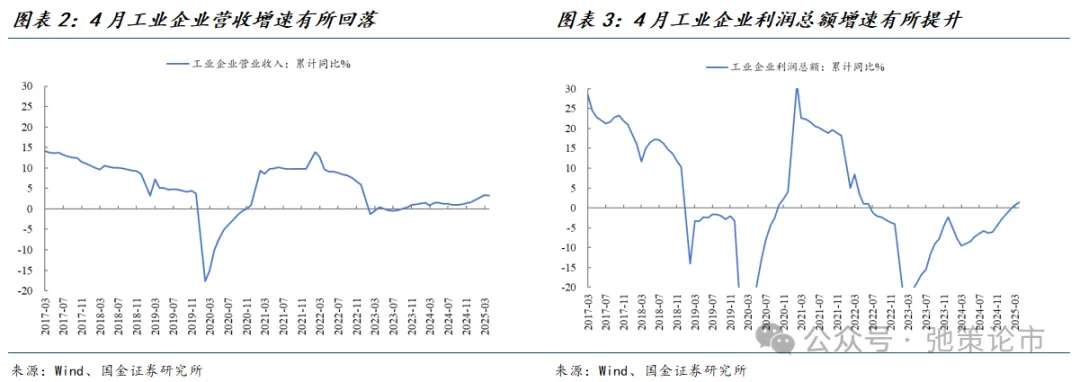

国内方面,“两新”政策的拉动效应逐渐减弱,后续经济增长或更多依赖政府部门。工业生产在“抢出口”推动下保持强劲,4月工业增加值同比增长6.1%。然而,5月PMI数据显示经济修复仍显偏弱,制造业PMI综合指数为49.5,新订单和新出口订单虽略有回升,但价格依然承压。此外,工业企业利润率仍处于历史低位,显示经济修复路径的不确定性较大。因此,国内经济“引擎”的重担或落在政府部门,预计未来政府将适度扩大发债融资规模,并加大对新基建等领域的投入。

展望市场,短期内美国衰退和关税冲击将导致国内出口承压,加剧居民和企业资产负债表压力,对A股、港股市场的“分子端”构成下行压力。同时,信用亦可能受到资产负债表走弱影响,导致“分母端”流动性收紧。中期而言,关税2.0可能加剧美国“滞胀”风险,引发多重“流动性陷阱”冲击。

在全球基本面与流动性风险叠加影响下,短、中期内难以看到“盈利底”。我们预计企业“盈利底”或需等到2025年第三季度下旬。在此之前,我们维持全球权益市场“波动率”趋于上行的观点,并建议中小盘成长风格切换至大盘价值防御。

6月行业配置建议:风格防御,聚焦结构性机会。建议交易三大逻辑:(一)看好黄金/黄金股的低吸机会,业绩与估值有望“戴维斯双击”,机构资金也在加快流入。(二)关注国内财政发力方向,包括创新药、三大运营商、基建及服务性消费等领域的投资机会。(三)考虑到A股“市场底”已现和AI产业逻辑的催化作用,科技成长板块仍具备部分结构性机会,建议静待调整后低吸“可穿越成长”的标的,如光芯片、GPU、新型显示技术、芯片、云计算及数据中心等。

风险提示:美国经济“硬着陆”加速确认,国内出口放缓超预期。

图表1:国金·月度金股│6月

(文章来源:国金证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。