沪指“三连阳”解析:波动率回归交易主导市场

AI导读:

本文解析了沪指“三连阳”现象,指出其本质是波动率回归交易的结果。市场极端低波状态是行情启动前提,后续波动率将提升。不同资金做多波动率方式不同,短期应把握成长方向机会,中期看好成长股主线行情。

近期市场呈现三大现象

现象一:沪指“三连阳”创年内新高后,资金急于寻找理由,但找到的理由似乎都不足以解释这轮上涨。

现象二:上周(6/16-6/20,下同)路演交流中,明显感受到机构投资者偏谨慎,港股部分本土及海外资金在今年新消费和医药行情中都有踏空。

现象三:情绪急剧反转,“三根阳线改变信仰”。上周投资者倾向落袋为安,待回调再介入,但市场快速上涨后又转为乐观。

核心解释框架:波动率的回归交易

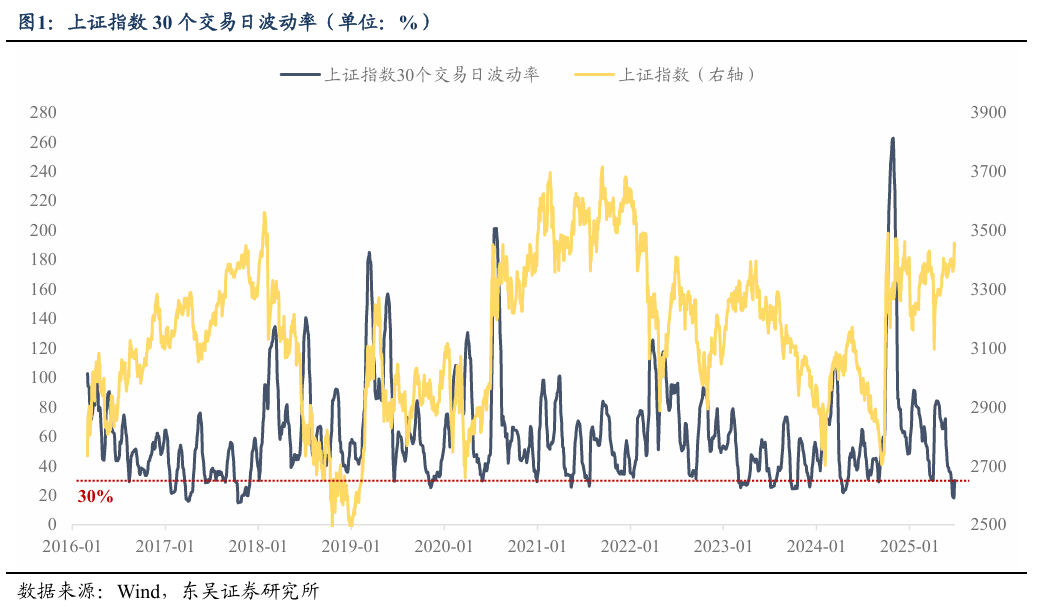

怎么去解释近期市场的这三大现象?事实上,真正导致本轮沪指“三连阳”上涨的,是大家普遍低估的一个要素——波动率。本周(6/23-6/27,下同)沪指的“三连阳”,本质上是波动率回归交易的结果。周一收盘时,上证指数30个交易日的年化波动率降至18.2%,创下近十年来新低,甚至低于2018年。市场极端低波的状态,才是本轮行情启动的关键前提。

如何去理解市场的低波状态?

低波是市场高度共识后的交易结果。市场波动率走低,本质上反映出多空双方力量极为均衡,短期内难有新变化,或部分预期仍待验证。

从交易角度看,低波横盘时,部分投资者会失去耐心由多转空,这也印证了为什么上周投资者情绪普遍较为谨慎。

波动率新低后,市场怎么走?

波动率新低本身并不代表市场必然的涨/跌,唯一能够确定的是后续波动率一定会提升。观察沪指波动率指标的形态,其上沿较难确定,但下沿的极值非常清晰,历史上看,一旦指标回落到30%以下,后续往往会触底反弹。而同样的波动率触底,对应到指数表现上,则可能展现出两种截然不同的结果:1)上涨行情——如去年4月,沪指波动率降至20%低位附近,彼时地产政策宽松预期升温叠加外资行上调中国资产评级,推动沪指突破3040附近箱体,上行至阶段性高点3174;

2)调整行情——2017年11 月下旬,波动率同样触及历史极值,11月23日受监管政策收紧等因素影响,市场情绪受损,沪指当日急跌2.3%,短期最大回撤达5.1%。

由此可见,市场最终的涨跌方向,取决于打破当前多空平衡的关键变量究竟如何演绎。对于本周的“三连阳”而言,边际催化包括中东风险降低、美联储降息预期提升等,单个因子看似不强,但在波动率极低的环境下,其正向的边际改善就触发市场选择向上突破。

不同资金如何做多波动率?

量化资金有丰富的工具去直接交易波动率本身。近年来市场中量化交易占比走高,波动率是量化非常关注的一大指标,同时量化也有丰富的工具去实现波动率的回归交易——如利用跨式期权等衍生工具,波动率高位就向下交易,低位就向上交易。

对于主观多头来说,无法直接实现做多波动率的交易,只能通过方向的判断去对应调整仓位。但是随着近年来场内量化交易占比提升,量化资金的存在会放大波动,在情绪积极的时候加速市场上涨,消极的时候加速市场回调。

应区分短/中/长期维度下,市场不同的交易逻辑

基于不同时间维度,市场交易逻辑可以划分为三个层次:大周期的波动由宏大叙事驱动;中期走势受基本面预期和宏观因子主导;短期波动则产生于事件催化和交易噪音等。面对短期股价变动时,市场常常将三者混淆。

向后看,我们在短暂经历波动率回归的交易后,仍要回到逻辑驱动的方向,中长期最重要的就是弱美元周期下的“东升”叙事。例如年初“东升西落”行情,市场将其归因于 Deepseek 出圈等特定事件,却忽略了美元指数与沪指拐点的对应关系。

总结与展望

总结而言,当前市场对于波动率和波动率交易的理解仍有欠缺。本周沪指的“三连阳”,本质上是正向因素催化下波动率回归交易的结果。向后看,年内指数有较大可能性突破去年高点,但短期而言,我们在短暂经历波动率的回归交易后,仍要回到逻辑驱动的方向;中长期而言,更重要的是判断风格,主要是对弱美元周期下A股市场成长风格的坚定把握。

配置层面,短期把握成长方向内部的高低切,建议关注AI推理算力、文化传媒等泛科技方向机会。中期来看,成长股将迎来主线行情,需重点关注明年二季度,可能会是成长风格的一个中期拐点。此外,中期依然看好受益于低利率环境的创新药及优质新消费公司。

风险提示:经济复苏节奏不及预期;政策推进不及预期;地缘政治风险;海外降息节奏及特朗普政府关税政策不确定性风险等

(文章来源:东吴证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。