2025H1 A股业绩预告:高景气与行业分化

AI导读:

截至2025年7月15日,A股共1518家上市公司发布2025年中报/快报/业绩预告,整体披露率为28.60%。其中,沪深300指数成份股表现突出,净利润同比增速远高于中位数。上半年业绩高增行业主要集中在AI硬件、资源品和券商板块,申万一级行业和二级行业预喜率及业绩增速中位数均表现亮眼。

整体情况:2025H1业绩预告维持较高净利润增速

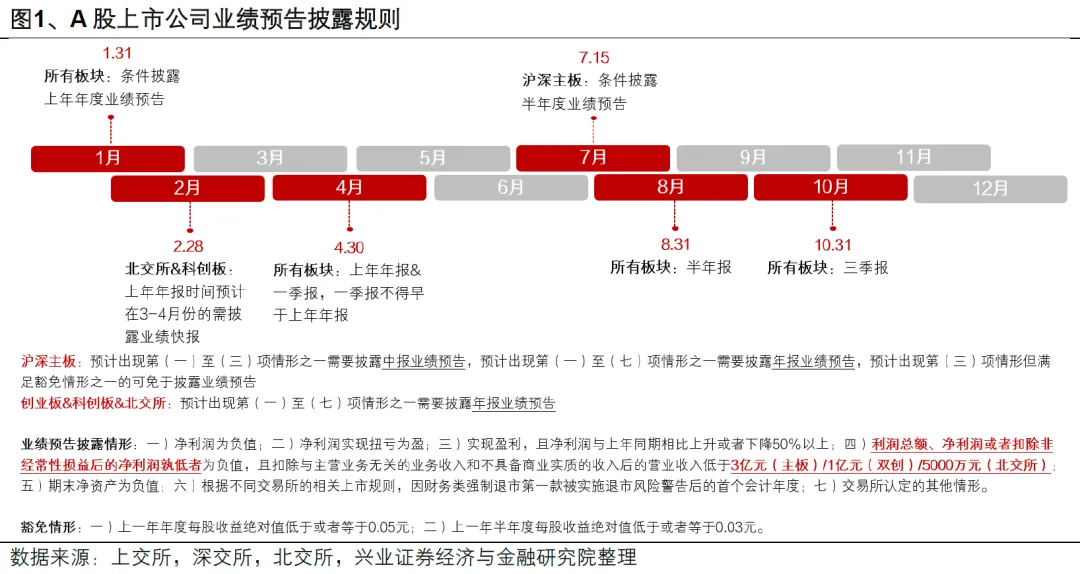

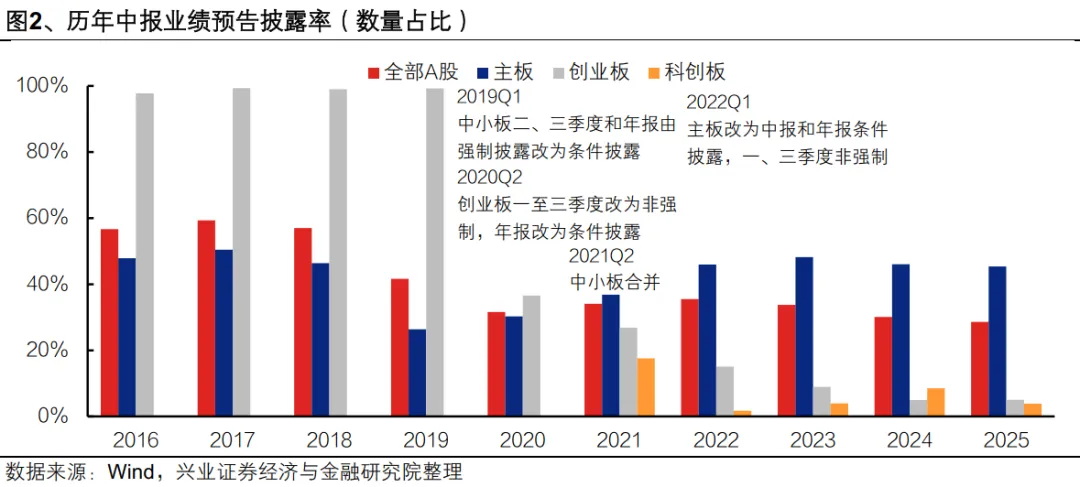

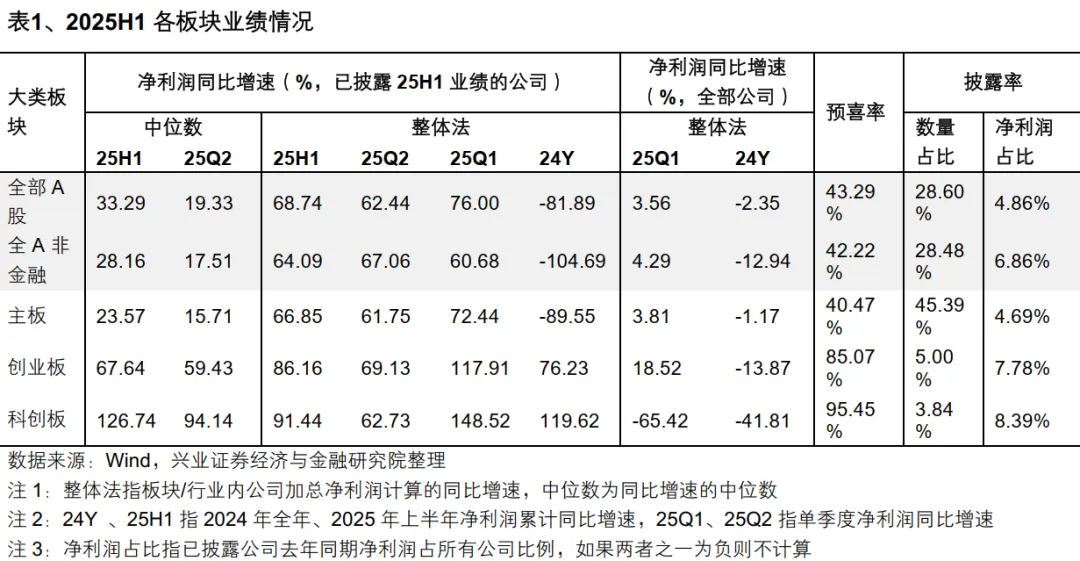

根据交易所最新关于业绩预告的披露规则,目前仅沪深主板上市公司有条件披露半年度业绩预告,其余板块均自愿披露。截至2025年7月15日,A股整体5307家上市公司中,共1518家发布了2025年中报/快报/业绩预告,实际披露率为28.60%。其中主板披露率为45.39%;创业板披露率5.00%;科创板披露率为3.84%;北交所披露率为0.40%。

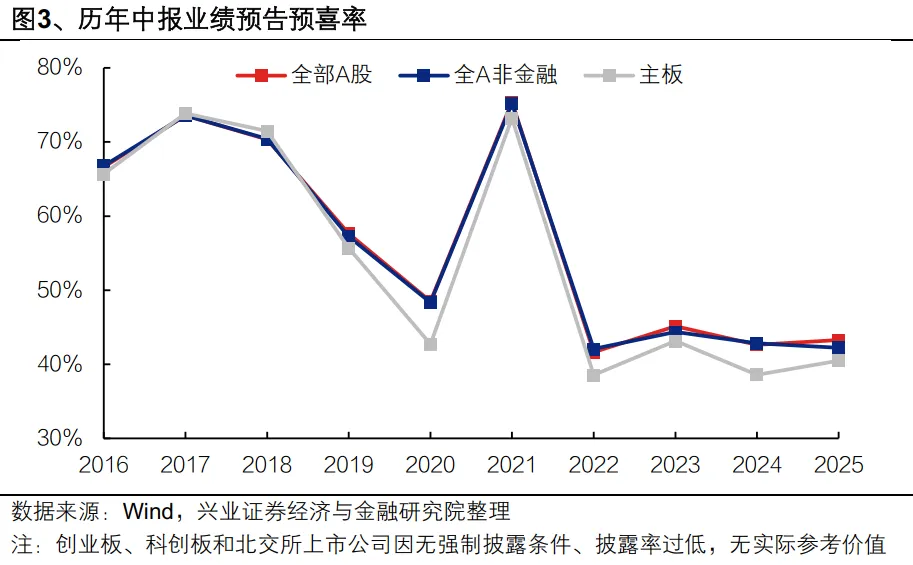

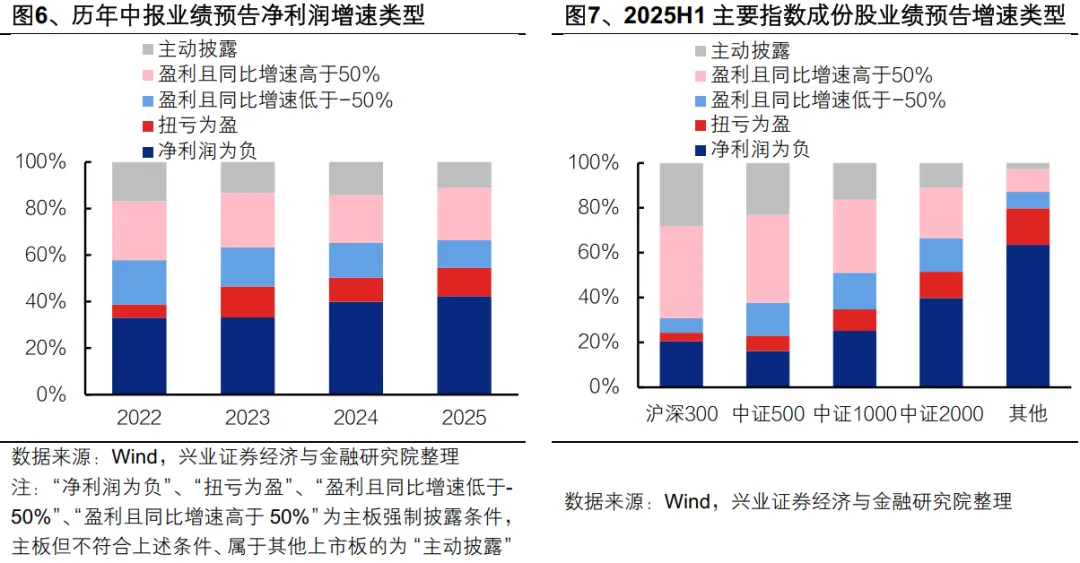

2025年中报业绩预告预喜率较去年同期有所回升。将预告类型分为预喜、预忧两组,在已披露业绩预告类型的上市公司中,共652家预喜、854家预忧 ;全部A股预喜率为43.29%,较2024年的42.64%有所回升,不过整体来看仍处于近十年同期的较低水平。

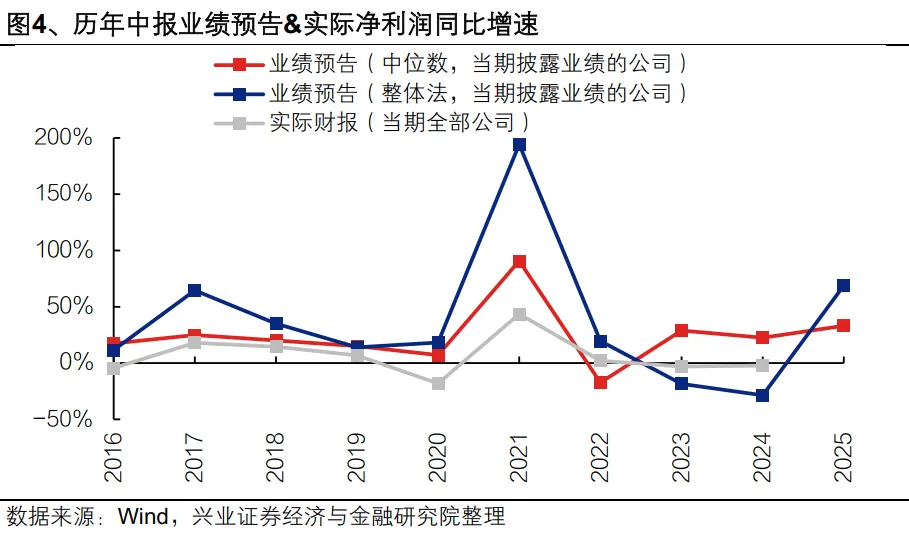

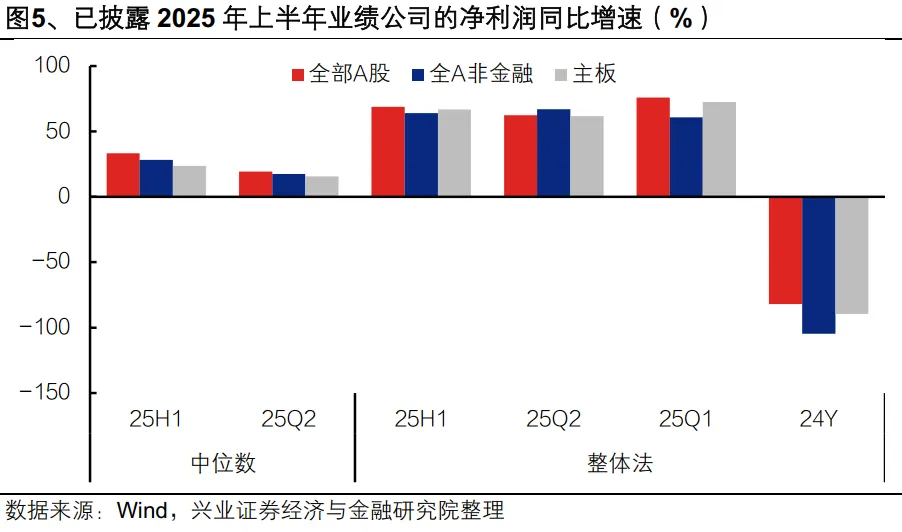

从已披露中报业绩的公司来看,2025H1全部A股以中位数/整体法计算的净利润同比增速分别为33.29%/68.74%,今年以来持续维持高景气。

从业绩预告增速类型来看,2025年上半年主板中未能实现盈利的公司数量占比约42%,且主要集中在中证2000等小微盘企业。另一方面,本次披露中报业绩的沪深300指数成份股中聚集了大量高景气龙头企业,这也使得以整体法计算的净利润同比增速远高于中位数。

行业结构:AI硬件、资源品、券商高景气

中报业绩预告验证我们此前一直提示的业绩线索:“涨价+供给出清”的资源品、AI算力、大金融等领域。

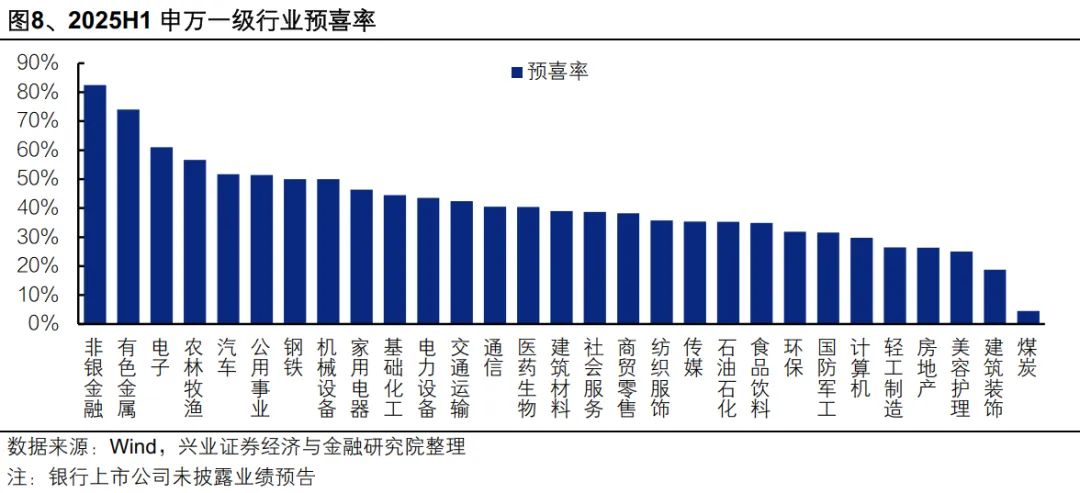

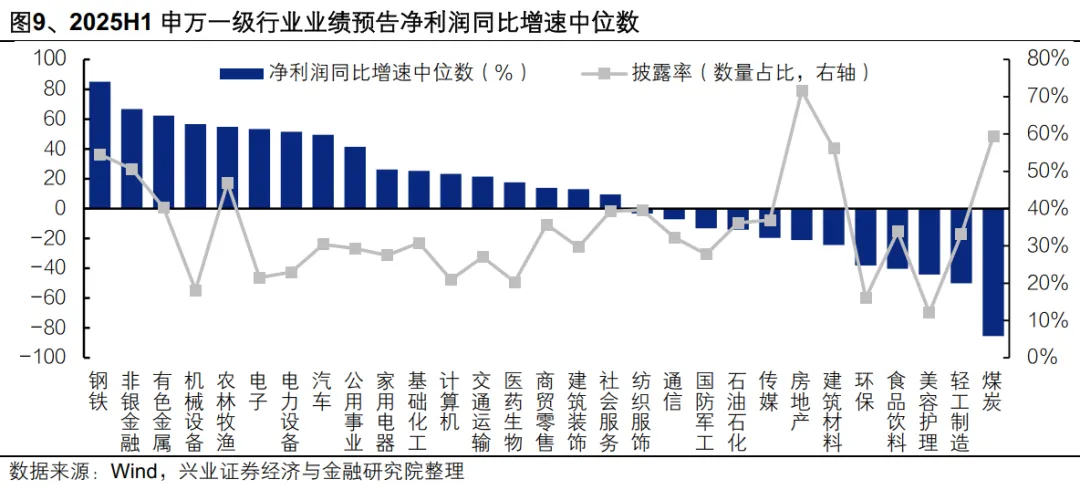

从申万一级行业来看,上半年业绩高增的行业主要集中AI硬件、资源品和券商板块。预喜率方面,非银金融(82.5%)、有色金属(74.1%)、电子(61.0%)位列前五。业绩增速中位数方面,钢铁(85.1%)、非银金融(66.7%)、有色金属(62.4%)位列前五。

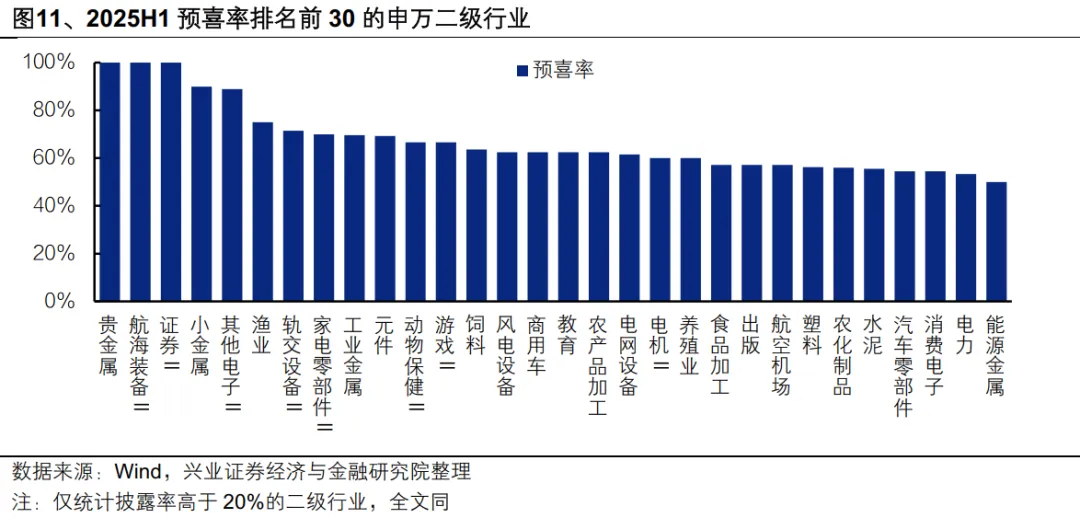

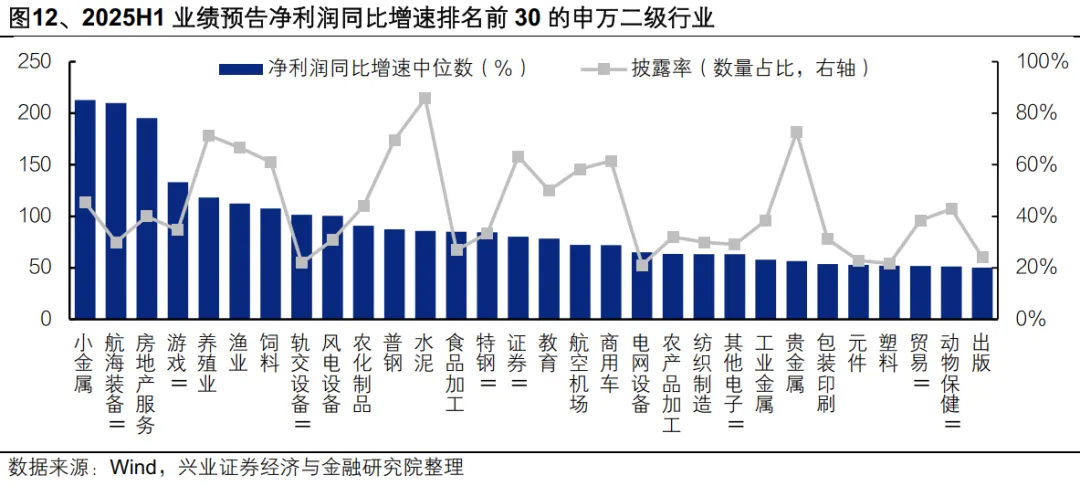

从披露率高于20%的申万二级行业来看,预喜率方面,贵金属(100%)、航海装备(100%)、证券(100%)位列前十。业绩增速中位数方面,小金属(212.9%)、航海装备(209.9%)、房地产服务(195.2%)排名前十。2025H1以中位数/整体法计算的净利润同比增速均为正、预喜率不低于50%、且披露率高于20%的申万二级行业主要包括:AI硬件(消费电子、元件、其他电子)、资源品(工业金属、贵金属、能源金属、小金属)、证券等。

风险提示

数据统计不完备或口径不同带来偏差;业绩预告披露率较低,不能完全代表实际业绩情况等。

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。