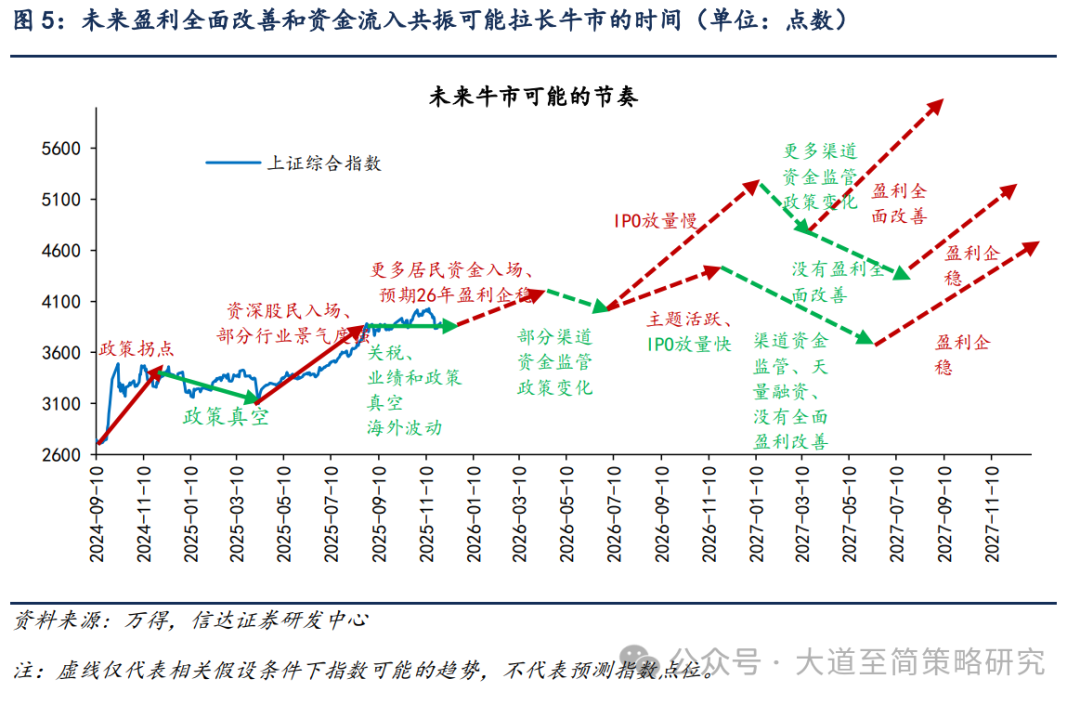

策略观点:跨年前后或是做多的窗口期

AI导读:

本文讨论了当前市场的震荡与缩量情况,认为跨年前后是布局做多窗口期。同时分析了牛市中低成交量的信号意义及跨年行情的启动时间不确定性。

策略观点:跨年前后或是做多的窗口期

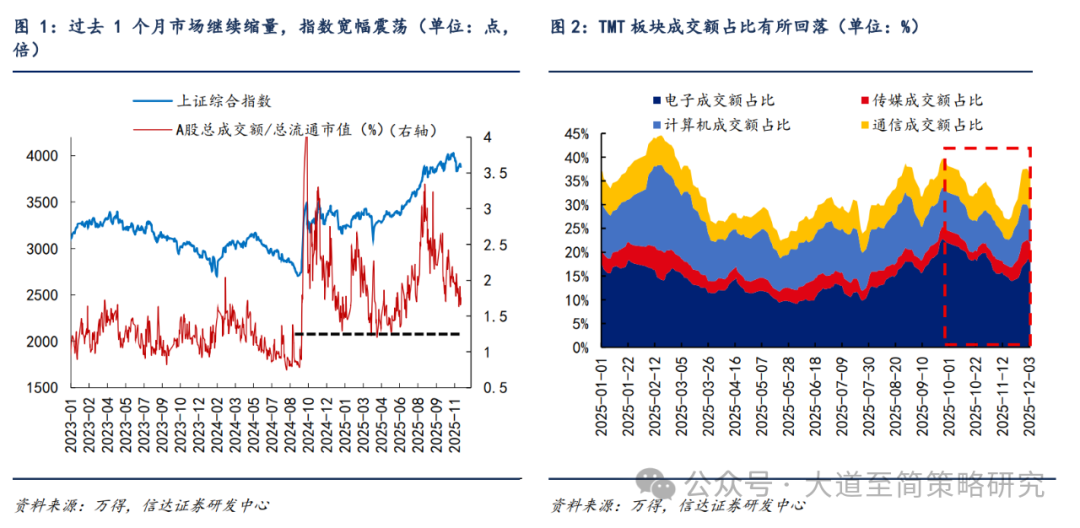

本周市场继续震荡,成交缩量。海外流动性扰动持续对风险偏好产生影响,日本央行释放出可能再次加息的信号,引发市场担忧套息交易逆转风险上升。我们认为9月以来市场缩量的内在原因是消化高换手率和部分板块交易拥挤,目前这两个原因均有所缓和。当前时点可以保持乐观。一方面,牛市中低成交量不是利空信号,历史上成交量低点通常也是市场阶段性低点。另一方面,历史上跨年行情启动之前,市场大多会先有一定的调整,2025年12月或成为布局跨年行情的窗口期。

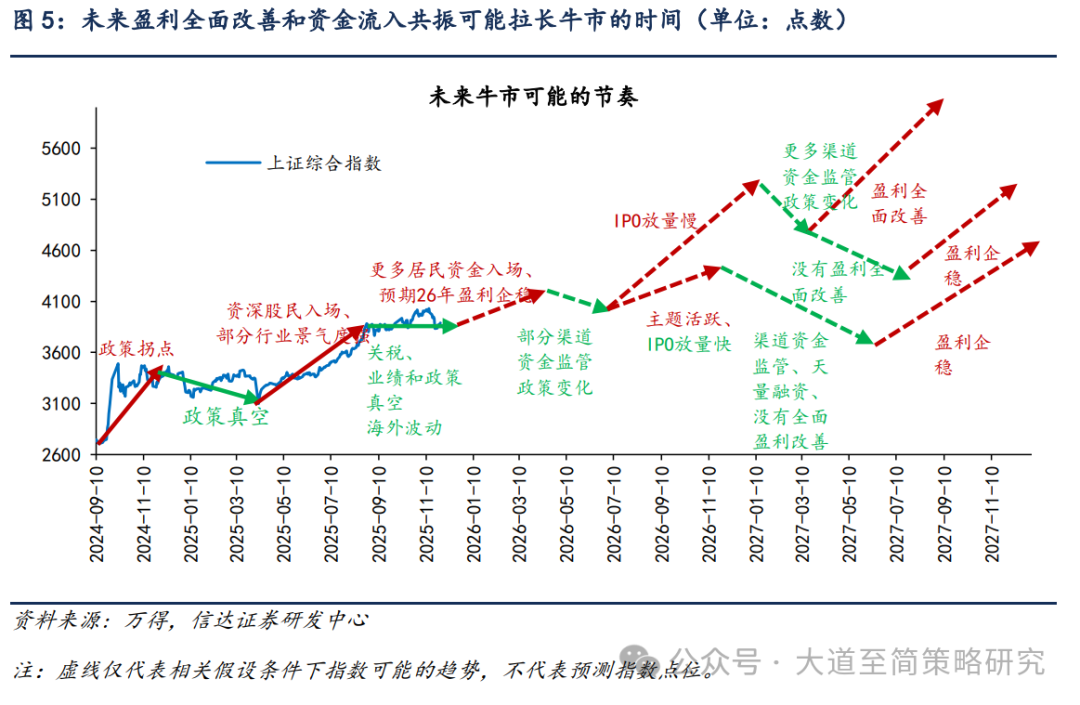

(1)牛市中低成交量不是利空信号,过去1个月市场持续缩量,我们认为9月以来市场成交量持续下降,内在原因是换手率达到高点后的消化期以及部分板块交易拥挤,这两点目前都有所缓和。当前A股总成交额/总流通市值下降到8月底高点1/2左右的水平,距离4月低点空间不大。从历史经验来看,无论是快牛还是慢牛中出现缩量震荡都是常见的现象,本轮缩量震荡时间偏长,主要原因或在于当前市场资金面中,稳定的买入力量更多在于中长期资金和产业资本。

(2)岁末年初需要重视的日历效应是跨年行情,但跨年行情启动时间存在不确定性。进入12月,市场关注的另一个重点是跨年行情、春季行情。历史上跨年行情启动之前,市场大多会先有一定的调整。跨年行情本身以交易性资金博弈经济和政策预期为主。

(3)2026年大概率还会有跨年行情,2025年12月或成为布局跨年行情的窗口期。受经济基本面预期偏弱、海外流动性预期变化、地缘政治扰动等因素的影响,指数调整速度有所加快,为布局跨年行情提供了较好的窗口期。

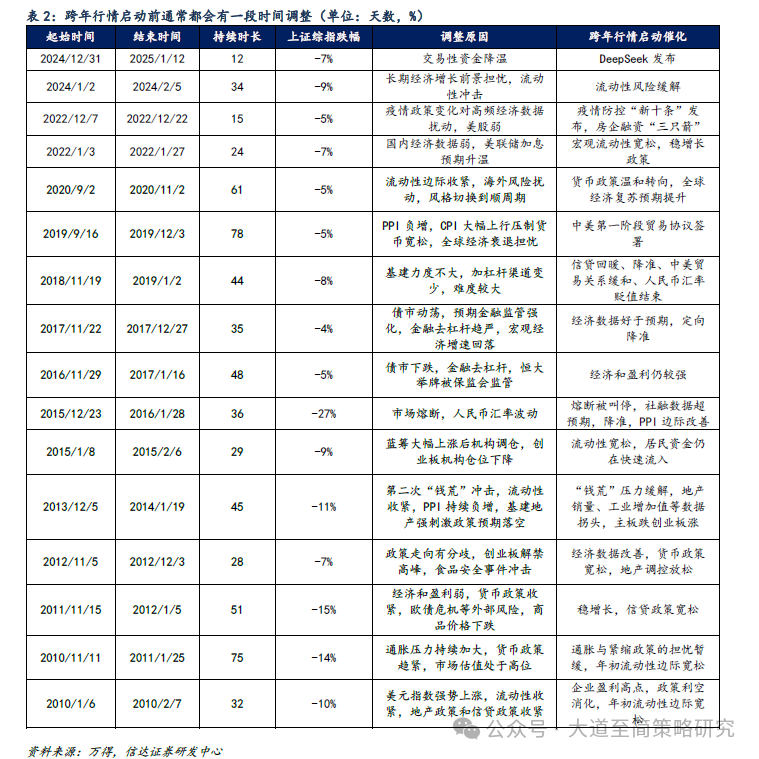

(4)当下的判断:战术上,牛市的基础依然坚实。战略上,年底到明年初仍可以布局政策或资金积极变化带来的上行机会。未来1年市场短期的波动可能来自于监管政策和供给放量速度。

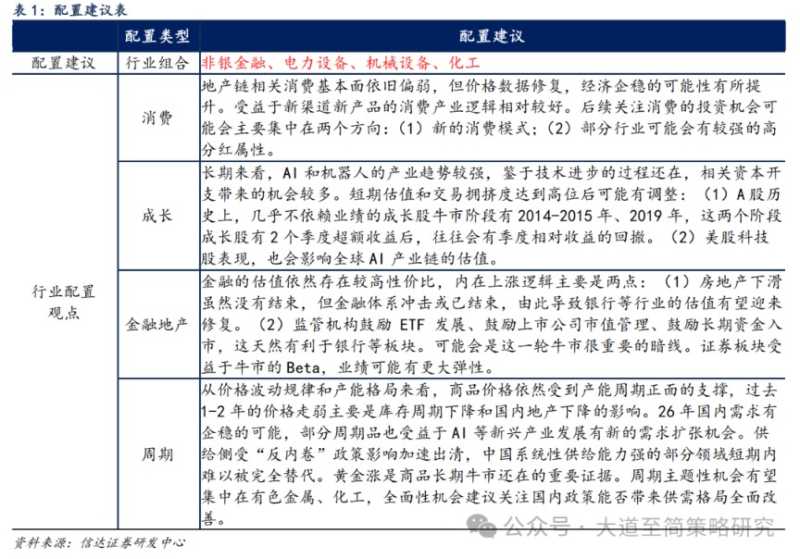

(6)近期配置观点:风格切换可能会越来越强,关注低位价值板块。配置风格展望:Q4风格往往容易发生变化。当前小盘风格转向大盘风格比较确定,成长价值风格切换正在逐渐走出混沌。配置行业展望:(1)金融(非银金融):金融整体估值偏低,牛市概率上升;(2)电力设备:受益于AI产业链投资机会扩散; (3)机械设备:工程机械出口景气持续; (4)周期(钢铁、化工、建材):稳供给政策逐步落地。

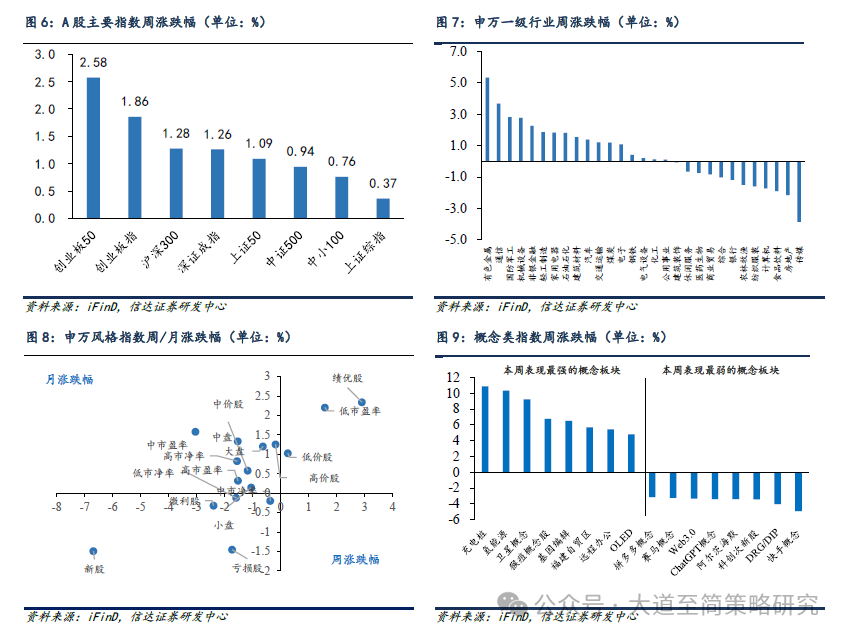

本周市场变化:本周A股主要指数全部上涨。申万行业中,有色金属、通信、国防军工领涨。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。