长春高新业绩下滑,单抗赛道能否成新增长点?

AI导读:

长春高新近年来业绩下滑,营收和净利润双降,子公司金赛药业面临集采和竞争加剧压力。尽管长春高新加大研发投入,切入单抗赛道备受关注,但新产品的商业化落地仍需时间。市场对其能否带来新的利润增长点持观望态度。

近期在创新药带领下,医药股表现不俗,但“激素茅”长春高新却显得疲软,今年以来跌幅超10%,远不及医药生物(申万1级)微跌0.31%的表现。然而,长春高新近几个交易日呈现窄幅震荡,上周五(4月25日)更是上涨近5%。截至2025年3月31日,其股东户数为12.51万户。

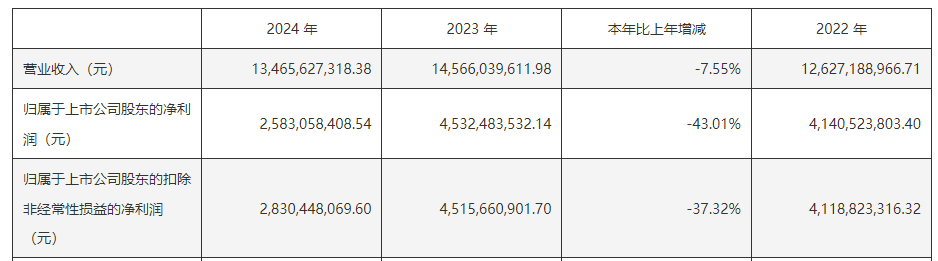

这究竟是医药股内部滞涨票的补涨,还是利空出尽?答案尚待市场资金反馈。不过,从基本面看,长春高新发布的2024年年报显示,公司营收和净利润均出现下滑,分别为7.55%和43.01%,这是近20年来的首次“双降”,主要因子公司金赛药业净利润下滑超40%。

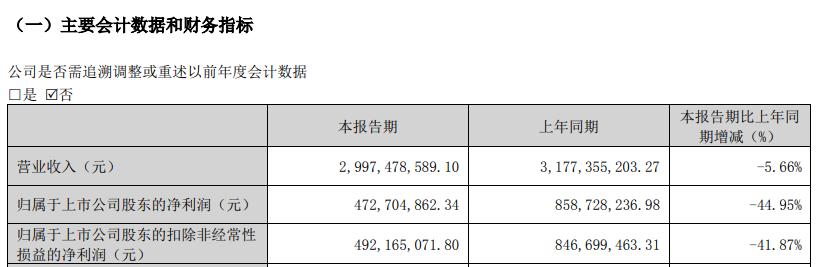

2025年一季报也延续了这一趋势,单季度收入和净利润分别减少5.66%和44.95%。金赛药业作为全球少数拥有三代生长激素产品的企业,面临集采和竞争加剧的双重压力,高增长神话不再。

此外,长春高新的“第二增长曲线”百克生物也遭遇业绩大幅下滑,核心产品带状疱疹疫苗销量下滑是关键因素。尽管长春高新近年来加大研发投入,试图减少对生长激素的依赖,切入单抗赛道备受关注,但新产品的商业化落地仍需时间。

长春高新在研发方面的投入持续增加,2024年研发投入占营业收入比例提升至19.97%,已有24款重点产品进入临床阶段,其中伏欣奇拜单抗在治疗痛风方面取得重要突破,但市场对其能否带来新的利润增长点仍持观望态度。

仅供投资者参考,不构成投资建议

(文章来源:东方财富研究中心)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。