A股短期波动收窄,中长期关注中性股息与景气成长

AI导读:

全球股市波动率或收窄,A股短期关注一季报利空出尽、TMT反应度及科技股进展。中长期看,地产周期大反弹或科技应用大爆发前,关注中性股息组合;同时,科技大厂资本开支增加,景气成长组合占优,但业绩不确定性大,板块轮动为主。

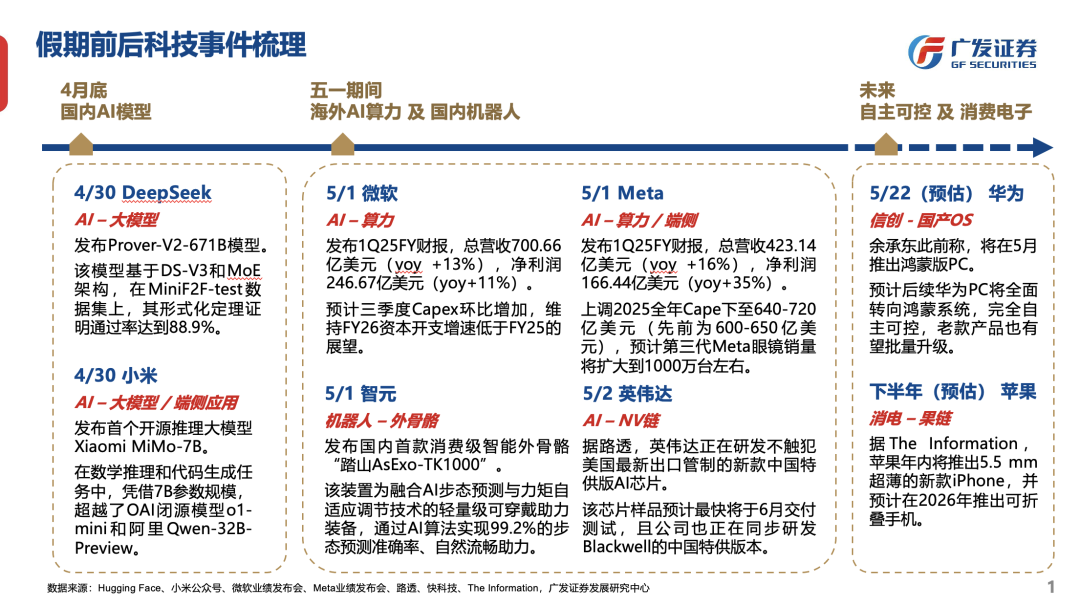

短期而言,全球股市逐步回归“对等关税”前水平,暗含两大预期:一是主要经济体或能通过谈判解纷;二是谈判若败,各国将依赖财政扩张弥补损失。此背景下,全球股市波动率或收窄。A股方面,短期需关注三点:①一季报利空出尽;②TMT反应度已达下限;③国内外大厂在AI应用、算力芯片等领域进展不断,5-6月科技股前景看好。

中期看,三类资产模型中,地产周期大反弹或科技应用大爆发前,中长期关注【中性股息】组合。同时,国内科技大厂资本开支增加、产业链订单释放,预计【景气成长】组合及景气投资风格将持续占优。但业绩不确定性大,板块轮动及主题投资为主,估值、拥挤度等指标敏感性增强。

【广发策略】组合表现(基于24年三季报,区间2024/11-2025/4):

【景气成长】:收益+3.5%、沪深300超额+6.6%;

【细分龙头】:收益-1.2%、沪深300超额+1.9%;

【中性股息】:收益-1.9%,沪深300超额+1.2%。

2025年1-4月,组合表现:

【景气成长】:收益7.0%、沪深300超额11.2%;

【细分龙头】:收益1.2%、沪深300超额5.4%;

【中性股息】:收益-1.0%,沪深300超额3.2%。

本期专题:景气投资回归?

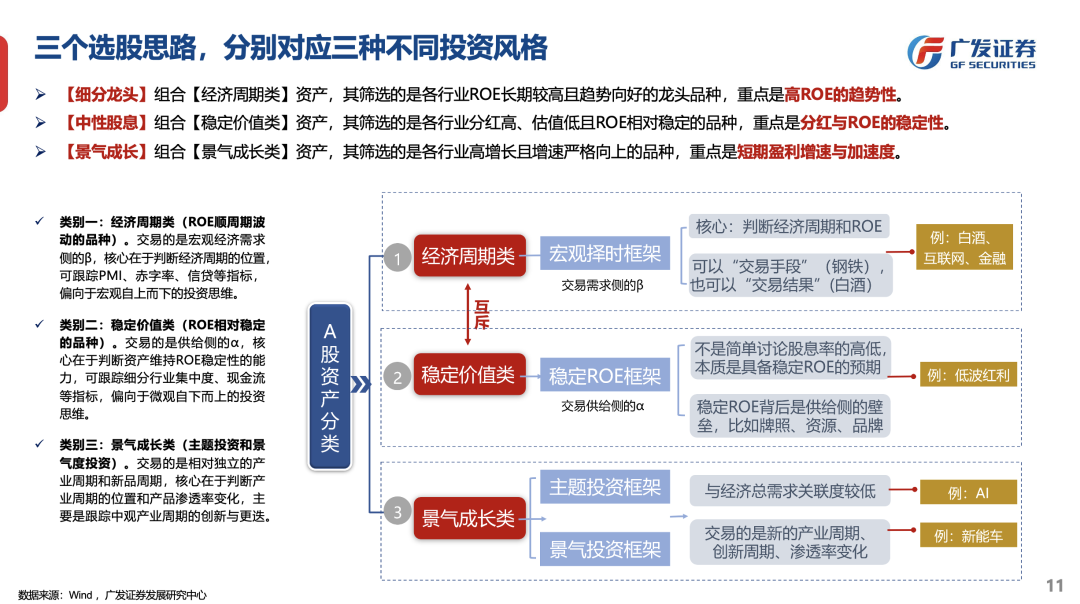

1. 三选股组合,对应三种投资风格:

(1)【景气成长】对应【景气成长类】,产业周期波动大;

(2)【细分龙头】对应【经济周期类】,经济周期波动大;

(3)【中性股息】对应【稳定价值类】,适应弱宏观环境。

2. 市场投资风格轮动因素?

过去三年景气投资失效,因宏观与产业贝塔缺席。2021年9月至2024年8月,【中性股息】涨18.5%,【景气成长】跌25.9%,前者超额收益+44.3%。景气投资需宏观或产业贝塔支撑,缺乏时市场风格由增量资金驱动。

决定因素:经济周期弹性、产业周期弹性、增量资金属性。

预计地产周期或科技大爆发前,中长期关注【中性股息】组合。同时,科技大厂资本开支增加、订单释放,【景气成长】组合占优,但业绩不确定性大,板块轮动为主。

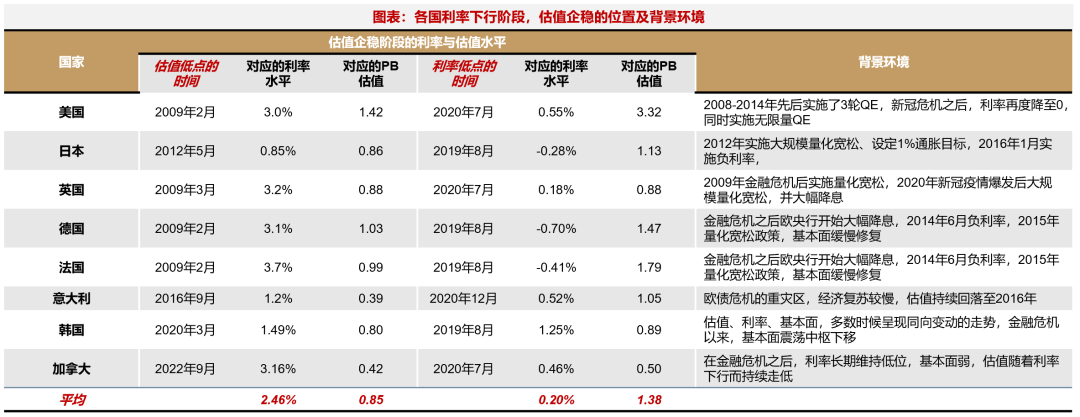

3. 利率下行中,红利策略还是景气投资占优?

估值、利率低点取决于基本面、货币流动性,与地产周期相关。

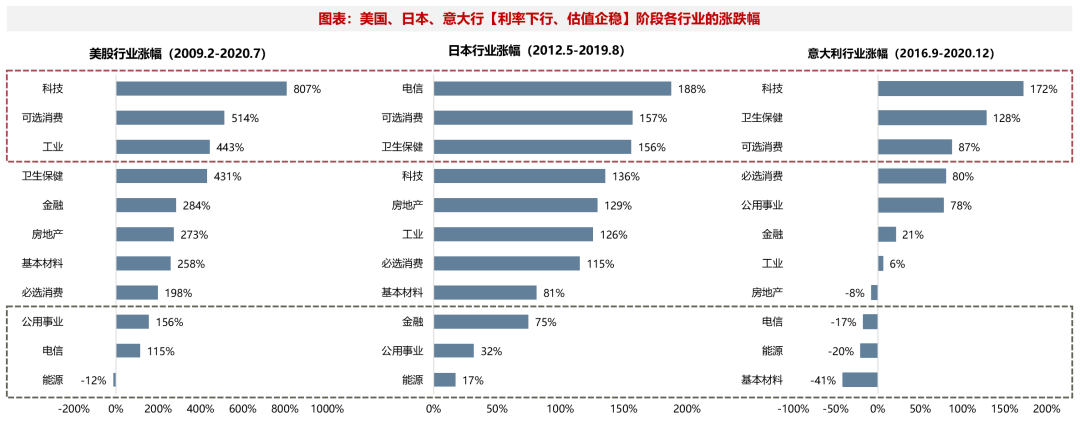

基本面、估值企稳后,领涨行业集中在可选消费、科技等。

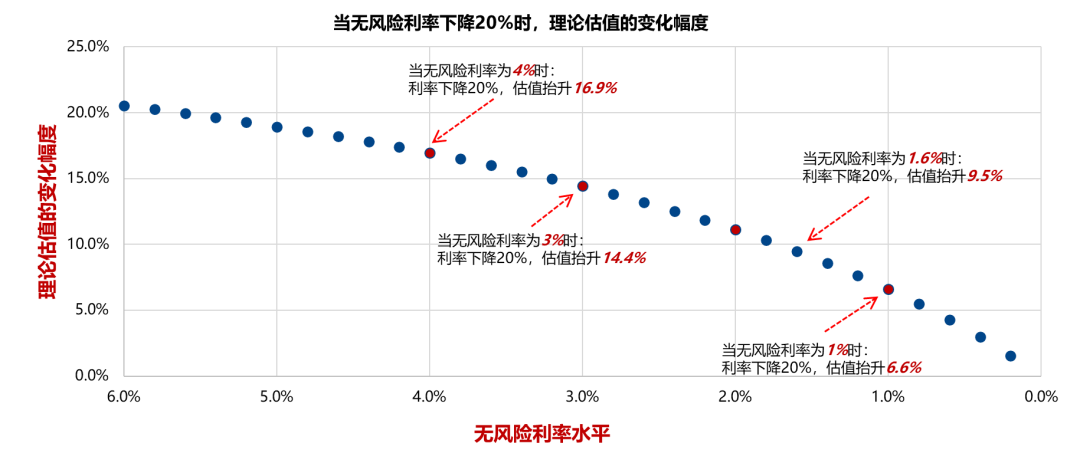

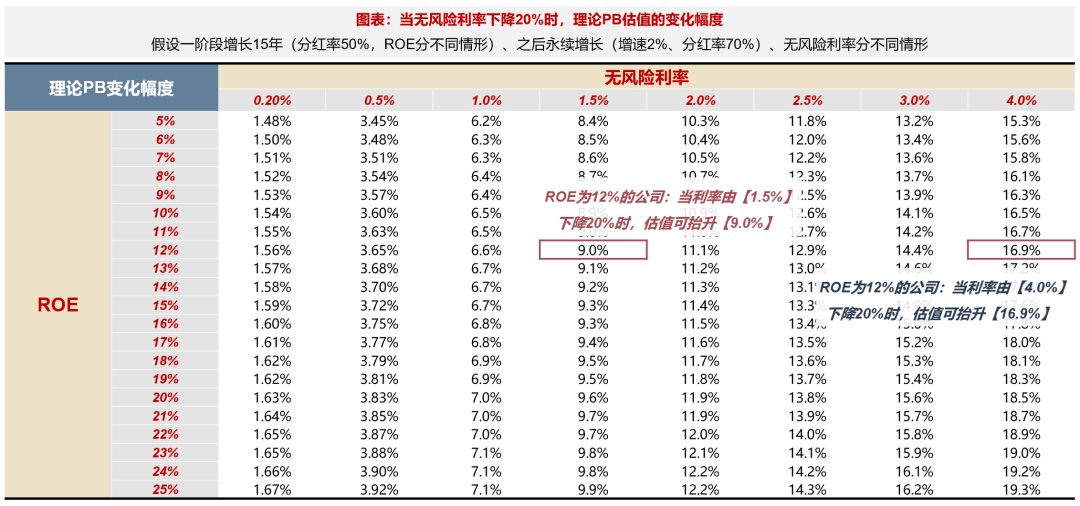

4. A股红利资产估值抬升空间?

(1)利率下行,估值抬升幅度收窄。

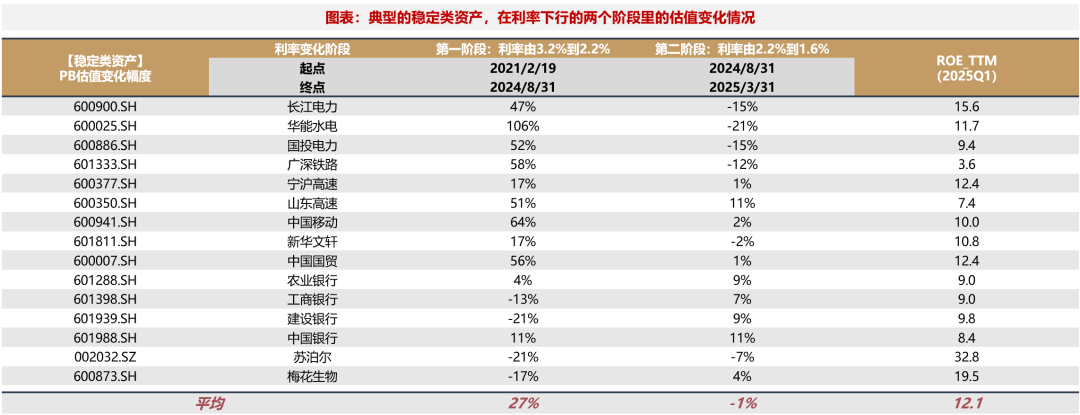

(2)利率下行两阶段,稳定类资产估值变化说明市场风向由防御转向进攻、红利转向景气。

(3)理论上,利率1.5%降至1.0%,估值可抬升16%。

风险提示:地缘冲突、增长不及预期、模型有效性减弱等。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。