葫芦娃药业业绩大幅下滑,内控问题频发引关注

AI导读:

葫芦娃药业2024年营收同比下滑超两成,归母净亏损达2.74亿元,内控问题频发,公司股票被实施风险警示。业绩承压,高层发生大变动,公司战略方向和日常运营需时间磨合。

曾以 “中国儿药第一品牌” 为目标的海南葫芦娃药业集团股份有限公司(下称“葫芦娃”),如今正深陷业绩与内控的双重泥沼。2024年,葫芦娃营收同比下滑超两成,归母净亏损达2.74亿元,不仅核心产品销售暴跌、内控问题频发,公司股票也被实施风险警示(*ST 葫芦娃),曾经的儿药龙头仿佛一夜间跌落“神坛”。

在葫芦娃寻求转型生存的关键时刻,创始人刘景萍在今年3月辞去总经理职务,由原达仁堂董事长张铭芮接任,刘景萍仍任董事长并专注战略规划等。面对市场竞争加剧与业绩修复压力,葫芦娃新老管理者交替尚需时间磨合,而仅靠管理层调整能否让公司走出困境,备受市场关注。

从增长到“断崖式”下滑

葫芦娃药业集团以海口为总部,于2005年6月22日成立,2020年7月在上交所主板上市,提出致力于成为“中国儿药第一品牌”。围绕儿童全生命周期,葫芦娃布局了涵盖儿童药、营养补充剂、保健食品、特医食品及医疗器械等领域的健康全品类产业链。

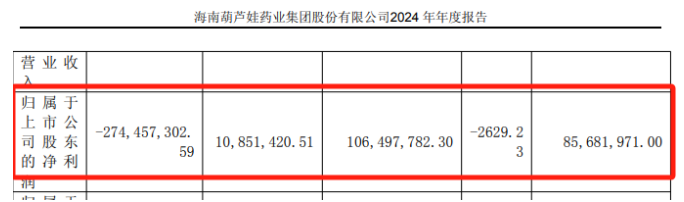

在儿童药领域,葫芦娃拥有111个在产在销的品种,其中具有明确儿童用法用量的药品品种54个。然而,从2023年开始,葫芦娃业绩出现波动,2024年更是大幅下滑。2024年,葫芦娃实现营业收入14.14亿元,同比下滑21.26%;归母净利润亏损高达2.74亿元。肠炎宁胶囊、复方感冒灵颗粒等曾经的明星产品,销售下降明显。

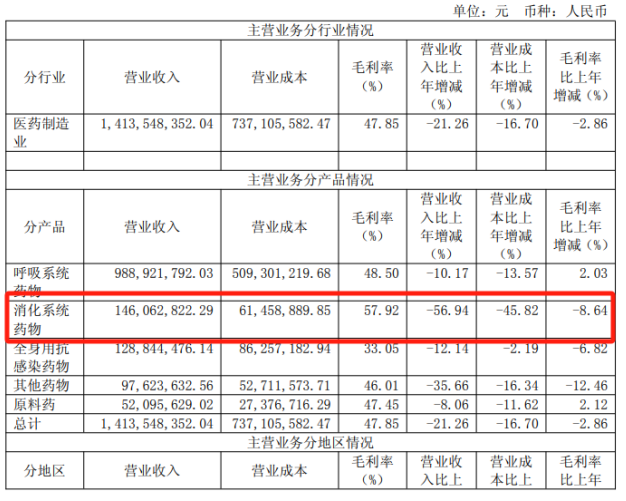

在竞争激烈的消化系统药物市场,葫芦娃的部分产品未能跟上市场变化,在品牌宣传和产品升级上滞后,导致消化系统药物收入在2024年同比下降56.94%。

(来源:葫芦娃2024年年报)

尽管葫芦娃在销售费用上投入巨大,但高投入并未换来高回报。2021—2024年,销售费用分别为5.46亿元、5.84亿元、6.38亿元、6.11亿元,占营收比例高达43%。然而,公司合作的学术推广服务商多为无参保记录的“皮包公司”,不仅推广效果大打折扣,还引发了监管机构对其推广合规性的质疑。

进入2025年,葫芦娃的经营状况未见好转,一季度实现营业收入3.37亿元,同比下降28.42%。

靠什么拯救“葫芦娃”

葫芦娃药业的实际控制人为刘景萍及汤旭东夫妇,具有家族企业特征,这样的企业治理格局也为日后的内控风波埋下隐患。今年3月,海南证监局发布公告显示,葫芦娃2023年年度报告中营业收入、利润等财务信息披露不准确,决定对其采取责令改正的行政监管措施。

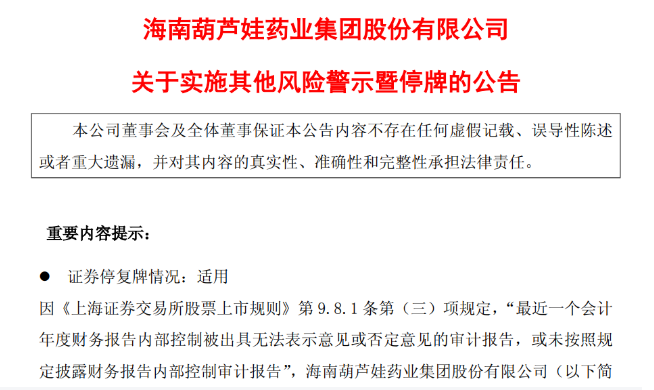

另外,立信会计师事务所指出,葫芦娃2024年度向关联方外购研发项目并支付大额款项,但未就上述情况提供合理解释和相关支持性资料,因此无法确定该事项对葫芦娃财务报表可能产生的影响。因立信会计师事务所为葫芦娃2024年度内部控制出具了否定意见的《内部控制审计报告》,公司股票自2025年4月30日起被实施其他风险警示。

(来源:葫芦娃公告)

长期以来,葫芦娃药业重营销轻研发也引来投资者质疑。2021—2023年,葫芦娃销售费用远高于研发费用。2024年,葫芦娃研发费用大幅增长至2.02亿元,但同期销售费用仍高达6.11亿元。

在业绩承压的关键时期,葫芦娃高层发生大变动。2025年3月创始人刘景萍辞去总经理职务,由原达仁堂董事长张铭芮接任。不过,新老管理者交替过程中,公司战略方向和日常运营需要一定时间来磨合和调整。

医药行业独立评论人表示,尽管葫芦娃采取了一系列应对措施,但由于业绩亏损基数较大,且市场竞争激烈,业绩修复面临较大压力。

(文章来源:华夏时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。