贵州茅台股价跑输大盘,飞天茅台价格下跌引关注

AI导读:

今年以来,贵州茅台股价罕见跑输大盘,核心大单品飞天茅台市场价连续下跌,已跌破2000元/瓶。市场价下跌对贵州茅台业绩的影响引发关注,其价格双轨制及渠道改革成为焦点。

界面新闻记者 | 陶知闲

今年以来,贵州茅台(600519.SH)的股价罕见跑输大盘。上证指数年内上涨2.16%站稳3400点,贵州茅台股价却下跌至1400元/股附近,年内下跌6.24%。贵州茅台核心大单品飞天茅台市场价连续下跌,已跌破2000元/瓶。目前,飞天茅台的经销商出厂价为1169元/瓶,售给商超、电商等企业的价格主要在1299元/瓶以及1399元/瓶,而市场指导价为1499元/瓶。

市场价的下跌真的对贵州茅台的业绩没有影响么?为何公司股价却因此受到拖累?想要了解贵州茅台,首先要识清一个误区。飞天茅台的市场价现在对于贵州茅台利润有很重要的影响。在此之前,飞天茅台价格的“双轨制”使得经销商赚得盆满钵满。在2018年至2023年11月间,飞天茅台的出厂价为969元/瓶。随着市场的逐步火爆,2021年市场价一度超过3000元/瓶,其中整箱茅台单品价甚至在4000元/瓶徘徊,这中间超过2000元/瓶的利润绝大多数被经销商赚取。

在如此的价格双轨制下,贵州茅台酝酿了一场变革,实行去经销商化的渠道改革,以此获取更多利润。2020年公司国内减少经销商346家,经销商减少的份额转嫁给了商超、电商及自营等出厂价格更高的渠道。2020年初贵州茅台便和包括沃尔玛、家乐福在内的19家区域性重点卖场服务商合作,投放飞天茅台产品,以此来推进营销渠道扁平化,减少中间环节,提升自身盈利。砍经销商的份额转到了自营店手中,贵州茅台直销业务占比逐年升高。2019年公司直销实现营收72.49亿元,占总营收比例的8.15%,2024年更是高达749亿元,占总营收比例为43%。五年间,贵州茅台悄然完成了营销路线和出厂价格上涨的双转变。

贵州茅台另一个营收增速的秘诀是“配货”,这也是本轮飞天茅台跌价影响最大的业务。除了砍经销商份额转嫁到自营业务上,贵州茅台还通过“配货”扩大销售网络,提升利润,这其中最有代表性的产品便是精品茅台。随着这轮飞天茅台价格的大跳水,精品茅台市场价也随之走弱,目前批价已不足2400元/瓶,甚至跌破了经销商们的拿货价(即出厂价2699元/瓶)形成倒挂。“我们现在是能不拿就不拿,能少拿就少拿,拿飞天的时候稍微配点货,总体其实是亏损的”对于亏损,王鹏无奈的表示行业的周期就是这样,有赚就有赔。

飞天茅台的大跌,茅台热也随着消减,而这其中最受影响的便是茅台1935。2022年1月,贵州茅台将茅台1935正式推至市场。“茅台1935就是为了抢占千元酒市场的价格带”,茅台1935经销商张洞对界面新闻表示。伴随着飞天茅台的大跌,茅台1935早已跌破出厂价。据张洞表示,目前茅台1935市场价已跌至650元/瓶,而其出厂价为798元/瓶,卖一瓶亏一瓶,货还不好卖。

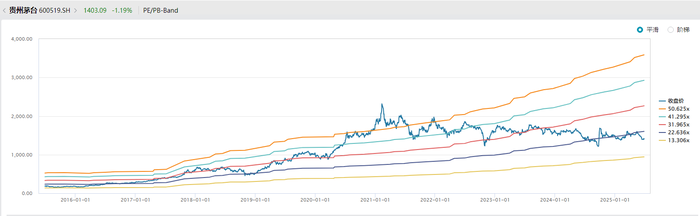

股价连续下跌之后,贵州茅台估值已达到10年估值中枢的下沿。今年一季度,贵州茅台营收514亿元,同比增长10.67%;归属净利润268亿元,同比增长11.56%。低估值匹配了目前贵州茅台的增速。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。