全球晶圆代工产业稳步增长,中芯国际再创佳绩

AI导读:

全球半导体行业步入温和复苏,晶圆代工厂营业收入稳步提升。中芯国际营收位居全球第三,合肥晶合集成重新返回第九位。晶圆代工产业呈现两极化发展,先进制程带动高价晶圆出货增长,创历史新高。

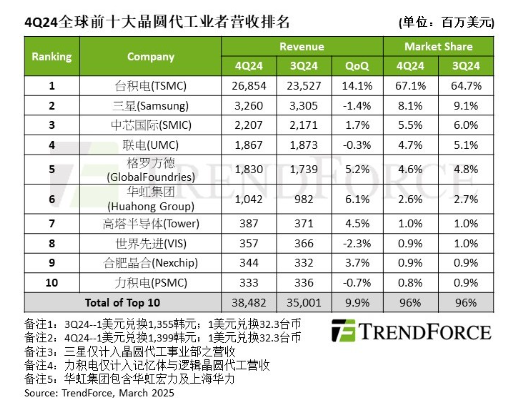

随着全球半导体行业步入温和复苏,晶圆代工厂营业收入稳步提升。根据TrendForce集邦咨询最新调查,2024年第四季全球晶圆代工产业环比增长近10%,达到384.8亿美元,创下历史新高。其中,中芯国际营收位居全球第三,合肥晶合集成在经历了两个季度的调整后,重新返回第九位,展现了中国晶圆代工行业的强劲竞争力。

本地化浪潮推动增长

本次排名中,合肥晶合排名的上升尤为引人注目。资料显示,尽管在2024年第二季度曾短暂回落至第十位,但凭借CIS、PMIC等产品的持续出货,合肥晶合在2024年第四季度实现了营收季增3.7%至3.44亿美元的好成绩,全年营业收入达到92.49亿元。这一成绩的背后,是中国大陆本土晶圆厂受益于本地化生产浪潮的明显趋势。

中芯国际作为中国大陆晶圆代工厂的领头羊,2024年首次超越了联电与格芯两家国际大厂,成为仅次于台积电的全球第二大纯晶圆代工厂。尽管在2024年第四季度受到客户库存调节的影响,晶圆出货呈现季减,但由于十二英寸新增产能的开出以及产品组合的优化,中芯国际的营收仍然实现了季增1.7%至22亿美元,市占率达到5.5%。

同时,华虹集团也表现出色,旗下HHGrace(华虹宏力)和华力微的产能利用率均有所提升,带动晶圆出货和均价的微幅增长。综合因素作用下,华虹集团营收季增6.1%,达到10.4亿美元。

淡季不淡,产业创新高

据统计,2024年全球前十大晶圆代工厂合计实现营收1345.8亿美元,同比增长约两成,再创历史新高。晶圆代工产业呈现两极化发展态势,先进制程受益于人工智能服务器等新兴应用的增长,以及新款旗舰级智能手机和PC新平台备货周期的延续,带动高价晶圆出货增长。

TrendForce集邦咨询预计,国际形势变化对晶圆代工产业的影响开始显现。尽管面临淡季压力,但由于电视、电脑等产品的提前出货需求以及中国推出的以旧换新补贴政策等因素的带动,晶圆代工营收预计仅会小幅下滑。作为全球晶圆代工龙头,台积电在智能手机、HPC新品出货的持续拉动下,晶圆出货季增,营收增长至268.5亿美元,市占率达到67%。

此外,联电、格芯等其他主要晶圆代工厂也表现出稳健的增长态势。联电因客户提前备货,产能利用率、出货情况皆优于预期;格芯晶圆出货同样季增,部分与平均售价微幅下滑相抵。

(文章来源:证券时报·e公司)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。