下周市场展望:市场或形成中线底部结构,配置建议继续克制

AI导读:

本周市场主要指数下跌,科创50收红。特朗普即将就任,压制市场情绪,美联储释放暂停降息信号。下周市场或形成中线底部结构,建议投资者继续克制,关注前期回调幅度较大的有色和地产板块。

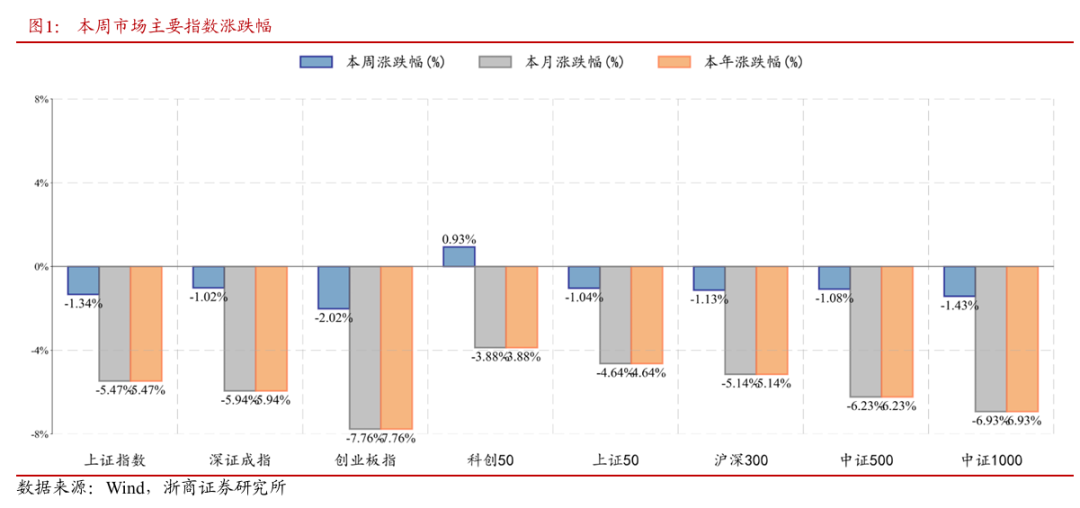

1、本周(2025-01-06至2025-01-10)市场综述

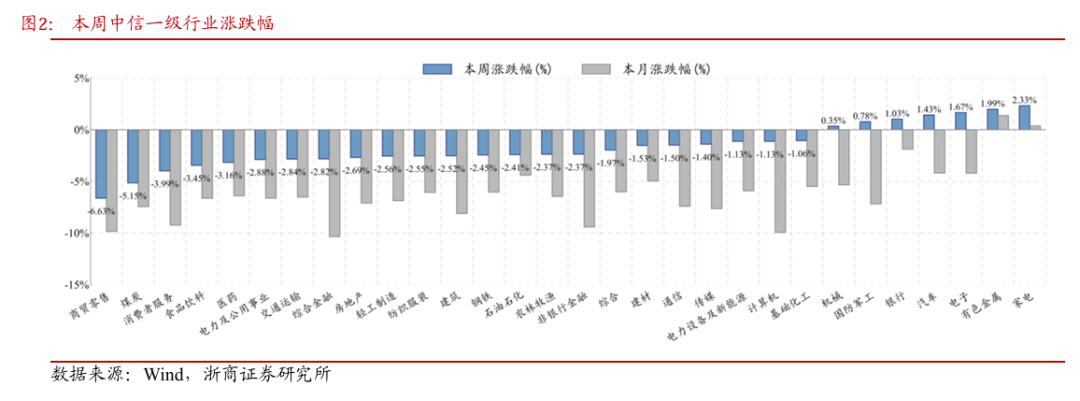

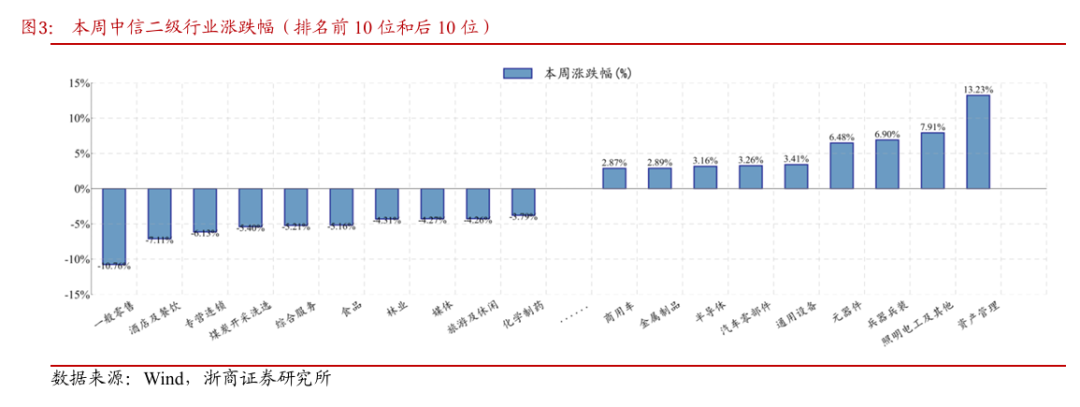

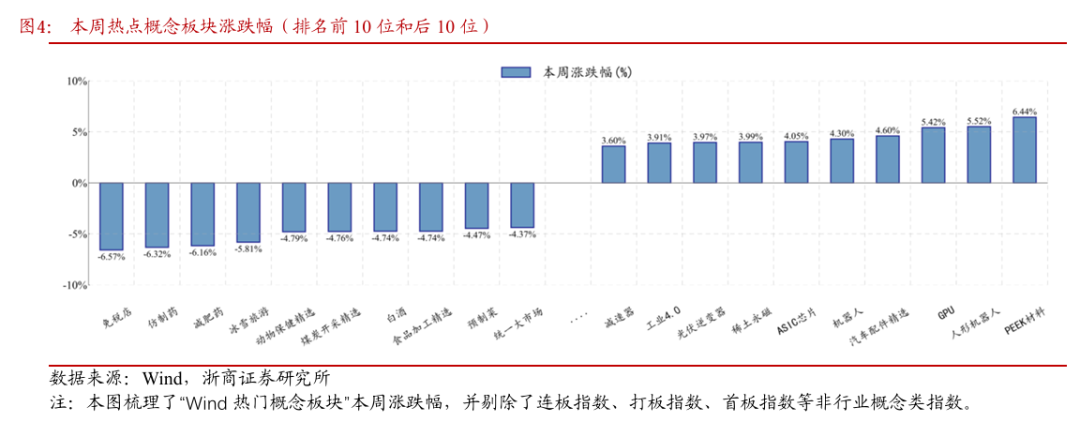

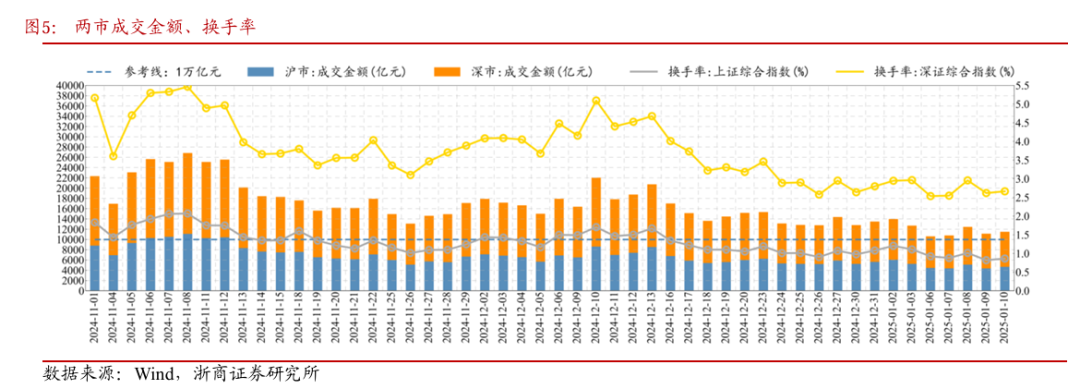

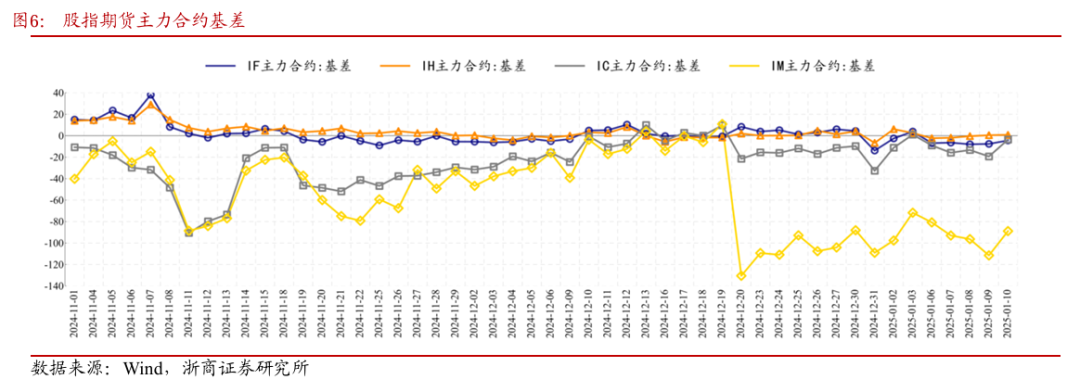

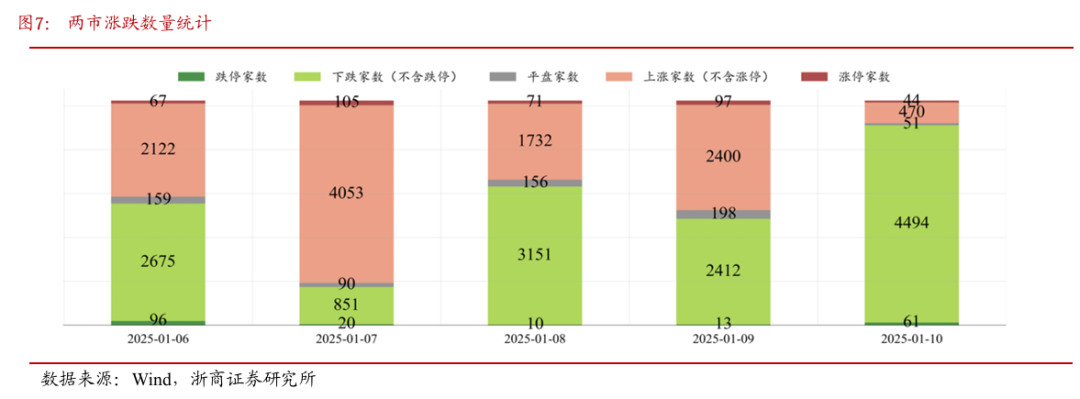

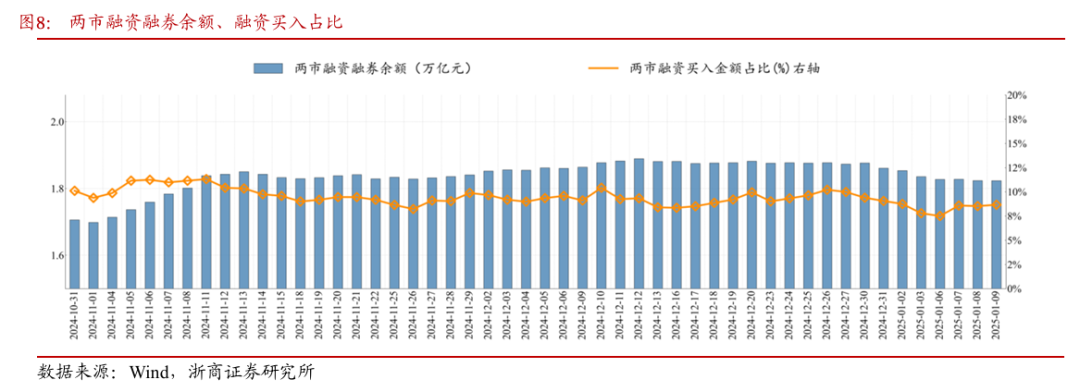

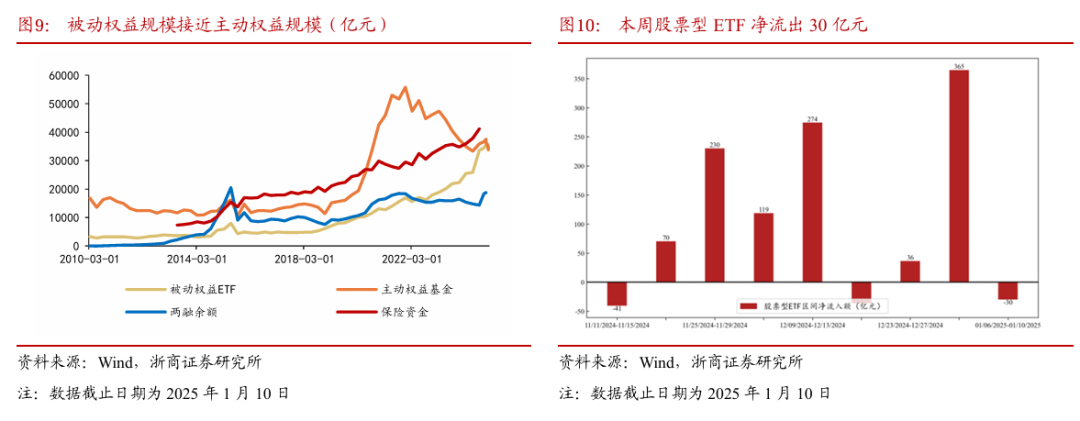

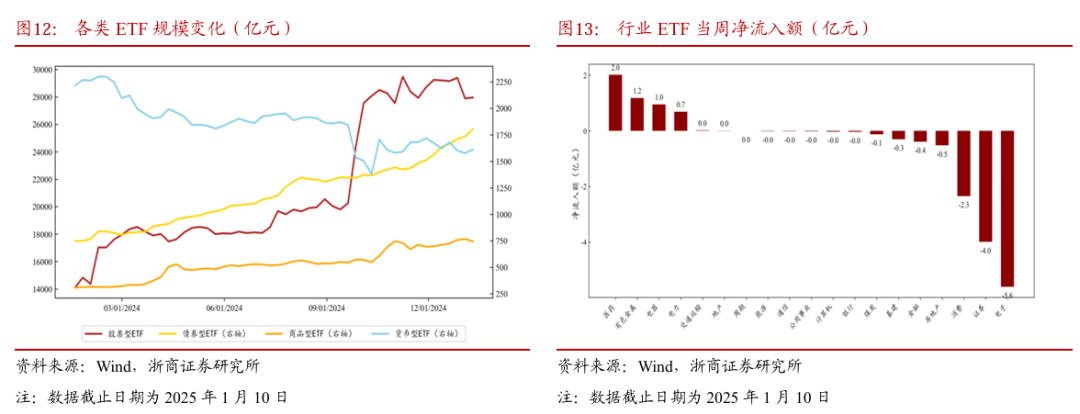

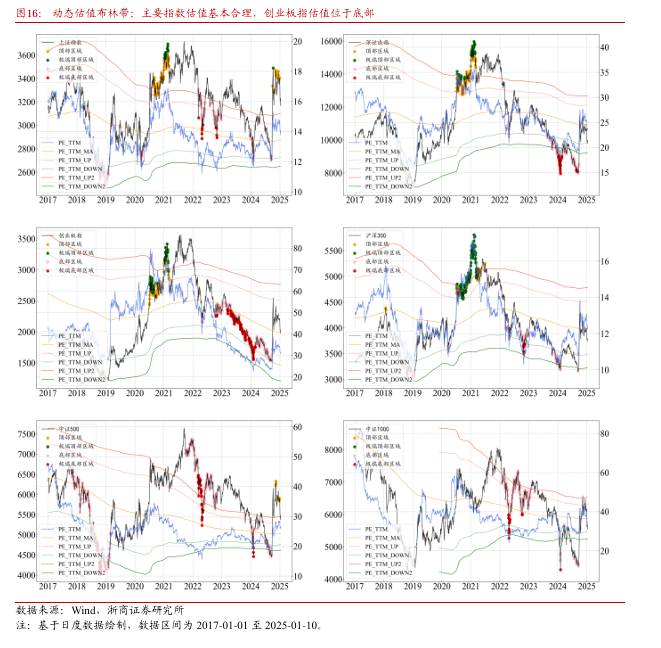

(1)指数表现:本周,市场主要指数普遍下滑,仅科创50指数收红,表现相对亮眼。(2)板块表现:特朗普交易相关板块表现强劲,而消费板块表现疲软。(3)市场情绪:沪深两市成交量环比略有下降,股指期货合约多数呈现贴水状态。(4)资金流向:两融余额及融资买入占比均有所下降,而被动权益ETF规模则有所增加。(5)量化分析:创业板指数估值分位数较低,市场下跌能量模型处于正常区间。

2、本周行情原因分析

本周市场下跌主要受到两方面因素影响:(1)特朗普即将上任,市场担忧政策不确定性,情绪受到压制;(2)美联储官员释放“暂停降息”信号,市场降息预期减弱。

3、下周市场展望与配置建议

本周市场在经历了前期的快速下跌后,出现了震荡整理的趋势,市场需要修复斜率,预计“反弹/反抽”后再“回踩确认”的过程难以避免。然而,我们也注意到了一些积极信号:(1)市场下行速度减缓,上证指数60分钟MACD出现底背离信号;(2)上证指数在接近3087-3152缺口时表现出较强的抵抗力;(3)北证50等前期跌幅较大的指数在本周多次组织反攻。这些因素表明,市场向下空间已有限,有望在春节前后在3087-3152区域附近形成稳健的中线底部结构。配置方面,建议投资者保持谨慎,继续克制。一方面,市场重心虽继续向下,但抵抗能力明显增强,上证指数接近下方突破缺口,强支撑即将出现,此时不宜盲目杀跌。另一方面,由于当前技术结构和时间窗口尚不完善,稳健中线底部结构尚未形成,投资者可耐心等待春节前后的增配机会。在行业配置上,建议关注前期回调幅度较大且受益于特朗普交易的有色板块,以及走势相似的地产板块。

4、风险提示

国内经济修复进度可能不及预期,全球地缘政治局势存在不确定性。

(文章来源:浙商证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。