华庄科技创业板IPO审核进程更新,面临多重风险

AI导读:

华庄科技创业板IPO审核进程更新,已收到深交所第二轮审核问询函。公司近年来业绩总体增长,但自2023年起面临下滑风险,同时面临主要客户自有或自建产线及客户流失、履行对赌协议和劳务派遣用工违法违规等多重风险。

2月2日,深交所官网显示,广东华庄科技股份有限公司(简称“华庄科技”)创业板IPO审核进程更新,公司收到了深交所发出的第二轮审核问询函。自2023年6月28日提交IPO申请以来,华庄科技已历经七个多月的审核历程,本次计划募资4.5亿元。今年1月19日,公司已针对第一轮审核问询函中关于公司核心技术与创业板定位等问题进行了回复。

△ 来源:深交所网站

华庄科技主要服务于汽车电子、新能源与储能、消费电子、智能电器四大领域,主要客户涵盖比亚迪、鹏成新能源、日本五轮商事、日本住友商事等知名厂商,产品广泛应用于比亚迪、丰田、小米等品牌。尽管近年来公司业绩总体保持增长,但自2023年起面临下滑风险。

据招股书,华庄科技在2020年至2022年及2023年上半年(报告期内)的营业收入分别为3.48亿元、4.86亿元、6.27亿元和2.96亿元,净利润则分别为3596.17万元、5705.26万元、7956.95万元和3243.56万元。2023年上半年,公司营业收入和归母净利润均未达到2022年全年的一半,显示出下滑趋势。公司解释称,受宏观经济和下游市场需求波动影响,利润率有所下降。

△ 来源:华庄科技招股书

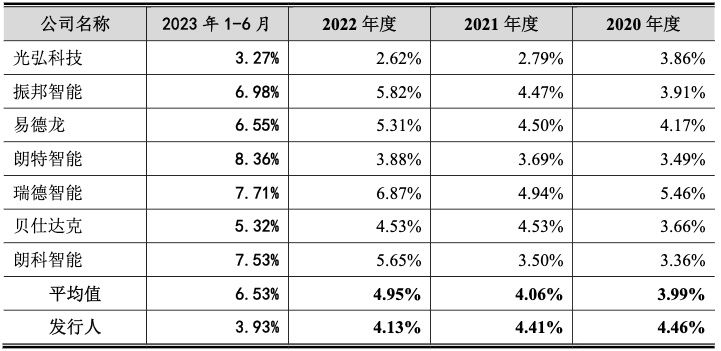

报告期内,公司主营业务毛利率保持在26%至29.77%之间,但2023年上半年有所下滑,较2022年降低了3.75个百分点。同时,公司外销收入中智能电器和消费电子领域的毛利率也呈现下降趋势。此外,尽管研发费用保持稳定增长,但研发费用率却因收入增长较快和规模效应扩大而有所下降,低于同行业可比公司平均水平。

△ 来源:华庄科技招股书

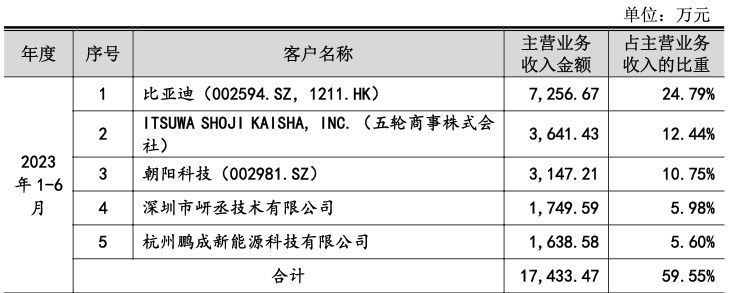

比亚迪已成为华庄科技的第一大客户,对华庄科技的销售收入占比从2021年的9.21%飙升至2023年上半年的24.97%,累计贡献2.52亿元收入。然而,公司也面临着主要客户自有或自建产线及客户流失的风险。比亚迪等部分主要客户存在自有或自建智能控制器制造产线的情形,这可能影响公司与主要客户的合作关系稳定性。报告期内,已有客户自建产线后与公司交易金额减少,显示出这一风险的现实影响。

△ 来源:华庄科技招股书

此外,华庄科技还面临履行对赌协议和劳务派遣用工违法违规等风险。招股书显示,公司实际控制人陈耀强、陈必涵、陈慕三人存在亲属关系,合计持有公司59.30%股权,并曾在IPO前与多家投资机构签署包含回购权、业绩对赌等特殊股权权利条款的协议。若IPO申请未获批准或撤回申请材料,则回购权条款将自动恢复效力,可能触发实际控制人的回购义务。同时,公司在生产等岗位上较多使用劳务派遣用工,劳务派遣人数占比一度高达36%以上,不符合相关法规规定,存在被处罚的风险。

(文章来源:读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。