A股三大指数震荡整理,机构展望后市

AI导读:

1月20日,A股三大指数震荡整理,创业板指一度涨超2%。个股涨多跌少,铜缆高速连接、PCB、固态电池概念走强。机构对后市展望乐观,认为随着利空因素逐渐出清,市场情绪修复提供空间,看好春节前后市场反弹机会。

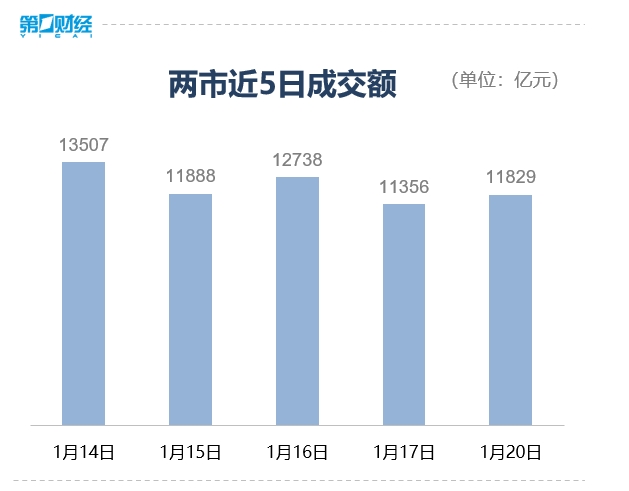

1月20日,中国A股市场三大指数呈现震荡整理的态势,其中创业板指数一度攀升超过2%。截至当日收盘,上证指数微涨0.08%,深证成指上涨0.94%,而创业板指则上涨了1.81%。

从市场数据来看,个股方面呈现出普涨格局,全市场超过3600只股票上涨,显示出市场的积极情绪。

在板块方面,铜缆高速连接、PCB、固态电池等相关概念板块走势强劲,影视院线、消费电子、医药股等板块同样表现出活跃态势。然而,贵金属板块表现低迷,煤炭、机场航运等板块则位居跌幅前列,小红书概念股再度出现回调。

具体来看,铜缆高速连接概念板块全天保持强势,其中沃尔核材、华脉科技、鑫科材料等多只个股涨停。锂电池概念股同样活跃,远东股份、大为股份、圣阳股份等多只个股涨停,宁德时代股价涨幅超过5%。相比之下,小红书概念板块表现不佳,遥望科技、天下秀等个股跌停。

【资金流向分析】

在资金流向方面,主力资金持续净流入电子、电力设备、医药生物等板块,而传媒、计算机等板块则出现净流出。具体到个股,宁德时代、深科技、沃尔核材分别获得11.10亿元、9.29亿元、6.56亿元的净流入。而天下秀、金奥博、中芯国际则分别遭遇10.33亿元、7.07亿元、5.21亿元的净流出。

【机构观点解读】

东吴证券指出,特朗普上台成为海外不确定性落地的关键时间窗口,利空因素逐渐出清为市场情绪修复提供了空间。基于投资者对节后A股“春季躁动”的普遍预期,春节前市场“抢跑”反弹的可能性不容忽视。随着节后资金回流至银行体系,宏观流动性状况有望改善,这将改变当前中小盘承压的格局。在流动性充裕、产业趋势活跃以及政策想象空间打开的背景下,A股中小盘科技成长和顺周期风格有望共同演绎。

兴业证券认为,自2024年底以来,市场已经经历了一轮调整。当前应抛下悲观情绪,整装待发迎接新一轮上行。经历岁末年初的调整后,市场再次进入高性价比区间,多数行业拥挤度均处于低位。外部压力缓解有望带动风险偏好修复。参考历史经验,春节前后至3月中旬期间是市场传统的“春季躁动”窗口。在配置上,“哑铃型”策略可以阶段性向高弹性方向倾斜。

中国银河证券分析称,2024年社零实现稳增,以旧换新政策提供了有力支撑。补贴消费行业效果显著,出行、文娱、精神相关消费明显增长。必需品需求韧性强,春节相关消费提前备货。看好春节至年报业绩期的消费板块行情,业绩增长确定性高、估值相对较低、分红率高的公司值得关注。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。