10年期美债收益率跌破4.5%,市场迎来积极信号

AI导读:

本周三,10年期美债收益率重新跌至4.5%以下,为市场带来积极信号。各期限美债收益率普遍下滑,技术面也显示积极趋势。美国财政部维持发债计划不变,新任财长贝森特关注10年期美债收益率动向,市场期待后续走势。

华尔街终于在本周三迎来了一个期待已久的转折点,10年期美债收益率重新跌至4.5%以下,摆脱了自岁末年初以来逼近5%的高位压力,为市场注入了一剂强心针。

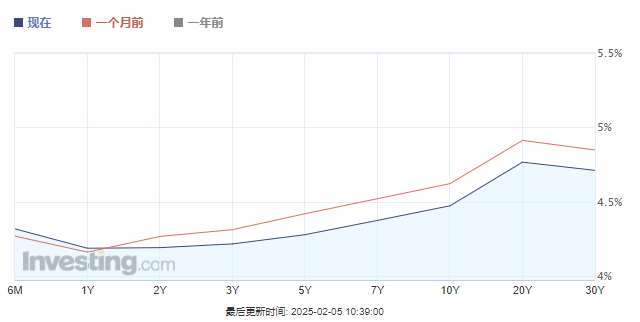

据最新行情数据显示,隔夜各期限美债收益率普遍下滑。具体而言,2年期美债收益率下跌1.45个基点至4.1889%,5年期美债收益率下降6.51个基点至4.2481%,而备受瞩目的10年期美债收益率则大幅下跌8.64个基点,报收于4.4201%。此外,30年期美债收益率也下跌了10.71个基点,至4.6358%。

作为“全球资产定价之锚”的10年期美债收益率,其当前水平已低于去年11月特朗普胜选后的初期峰值,显示出市场情绪有所缓和。

从技术面来看,10年期美债收益率已跌破50日均线和自去年9月以来的上升趋势线,这对美股、黄金以及非美货币等关联市场而言,无疑是一个积极的信号。

隔夜美债收益率进一步回落的一大原因是,美国财政部预计在未来几个季度内将维持其大部分发债计划不变,并未如部分市场人士所猜测的那样增加长债发行以融资赤字。

美国财政部周三明确表示,至少在未来几个季度,其附息国债和浮息国债的标售规模将保持稳定,但通胀保值债券(TIPS)的标售规模将逐步增加。

一些债券市场参与者原本预期,新任财政部长贝森特首次发布的季度再融资计划将调整措辞,以反映今年晚些时候可能增加长债发行的可能性。然而,财政部的发债指引措辞已连续一年未变。

道明证券美国利率策略师Jan Nevruzi指出,令人惊讶的是,财政部并未改变任何指引,之前市场有传闻称新政府可能会加快增发长债,但现在看来这一行动已被进一步推迟。

美国财政部计划在下周的季度再融资中标售总额为1250亿美元的国债,其中包括580亿美元的三年期国债、420亿美元的10年期国债和250亿美元的30年期国债,这将筹集188亿美元的新现金并对1062亿美元的到期债券进行再融资。

美债收益率脱离“高危”区间

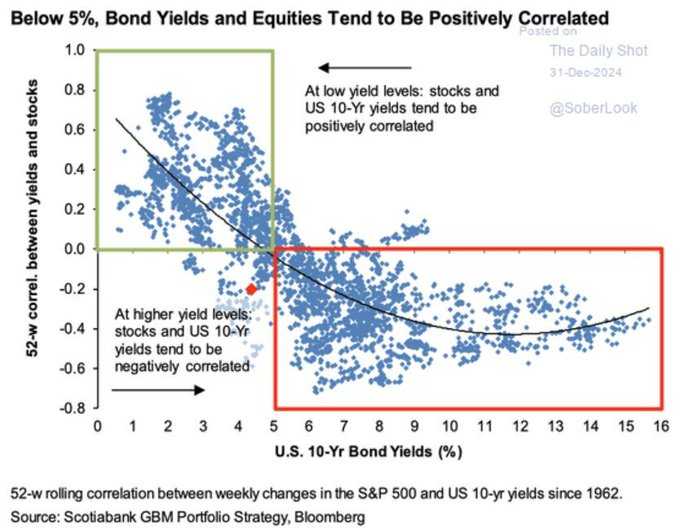

总体而言,随着10年期美债收益率重新跌至4.5%以下,债券市场已逐渐远离了一个可能引发其他关联市场恐慌的高位区域。目前,美联储的联邦基金利率目标区间为4.25%-4.50%,与美债收益率曲线所处的区间相当。

事实上,我们在去年四季度的分析中就曾指出,如果10年期美债收益率持续位于4.5%以上,股市将面临严峻挑战;若长期维持在4.75%乃至5%的水平,股市的困境将进一步加剧。

美债收益率与美股的长期关联性统计也支持这一观点。当10年期美债收益率高于5%时,收益率与美股之间的负相关性往往更加明显。因此,美债收益率脱离“高危”区间对美股而言是一个积极的信号。

隔夜美股表现也反映出这一积极变化。随着美债收益率走低,三大股指纷纷收涨,投资者摆脱了Alphabet财报不佳的阴影。标普500指数11个板块中有8个走高,房地产板块表现尤为强劲。

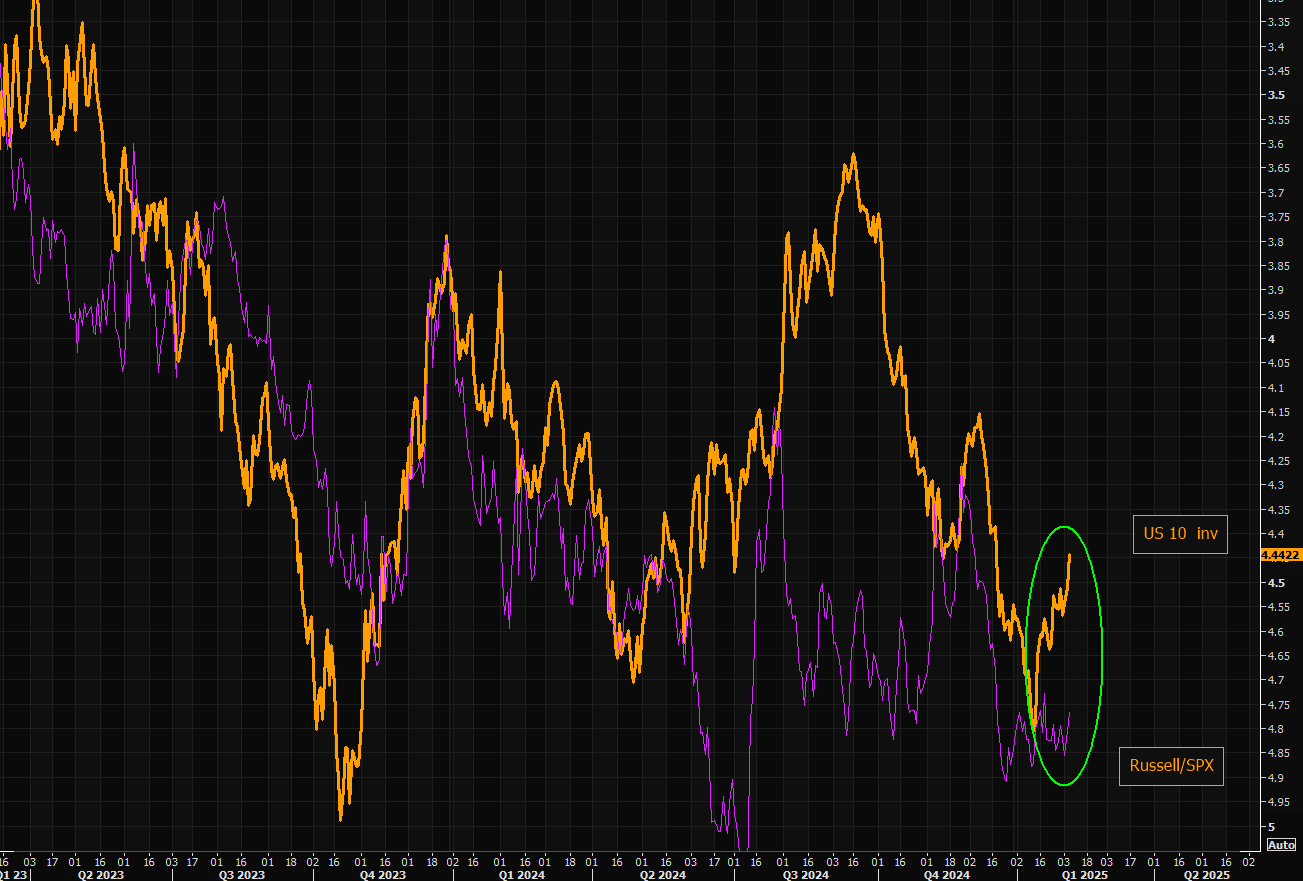

未来投资者或许可以关注10年期美债收益率的回落是否对小盘股产生额外拉动作用。

值得一提的是,美国新任财长贝森特目前正密切关注10年期美债收益率的动向。贝森特周二表示,特朗普政府在降低借贷成本方面的重点是10年期美债收益率,而非美联储的基准短期利率。

当被问及特朗普总统是否希望降低利率时,贝森特表示:“他和我都专注于10年期国债。”他还指出,关于美联储,他只谈论其已经采取的行动,而不预测其未来应如何行动。贝森特提到,在美联储大幅降息后,10年期美债收益率反而攀升。

对于美债收益率的后续走势,太平洋投资管理公司首席投资官Daniel Ivascyn周二表示,债券交易员可能无法准确预测特朗普总统的下一步行动,但可以利用这种不确定性来创造丰厚回报。

这家总部位于加利福尼亚州的全球债基巨头正押注于5至10年期债券领域,认为新一届白宫政策议程的不确定性增强了优质债券的吸引力,与昂贵的股票和公司债券相比更具投资价值。

Ivascyn指出,“如果政策不确定性继续影响经济基本面,我们认为美联储将保持按兵不动。”他预计,这家管理着2万亿美元债券的基金可以充分利用全球经济格局的分化。

“虽然全球贸易战可能给美国经济增长带来压力,但它对美国以外地区的影响可能更大,因为这些地区的经济原本就比较脆弱。”Ivascyn补充道,如果关税战爆发,太平洋投资管理公司在澳大利亚和英国有利率风险敞口,持有国债通胀保值债券可提供“一些合理的价值”。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。