A股AI应用端:中长线行情展望与投资策略

AI导读:

本文展望了未来2-3年A股市场AI应用端的中长线行情,基于美元周期、中国科技应用优势及DeepSeek工程优化等逻辑,提出投资策略建议,关注AI硬件、推理算力及软件应用等领域。

展望未来2-3年,A股市场AI应用端展现中长线乐观前景,此乐观预期根植于美元周期变化、中国在科技应用领域的独特优势,以及Deepseek工程优化引领的AI技术普及趋势与科技资产价值重估三大核心逻辑。

美元利率已触顶,预示着强美元趋势或将反转,为中国科技企业带来全球资本回流的双重利好:一是提升估值,二是优化融资环境。

自2021年6月起始的强美元周期,至2022年末达到高峰并维持震荡,历时超三年半。期间,以NVIDIA等为代表的海外科技巨头市值激增,实现了市场所称的“戴维斯双击”。这既反映了北美科技企业在技术前沿的引领地位(如“互联网+PC”时代的思科、“移动互联+手机”时代的苹果与亚马逊),也体现了强美元周期下全球资本向美元资产流动,对美股科技巨头扩大资本开支、巩固技术优势及提升估值的显著推动作用。

尽管特朗普时期的关税政策与制造业回流主张构成“美元悖论”,但在美债负担加重的背景下,美元利率进一步上升的空间有限。一旦美元周期转向,全球资本回流将缓解非美经济体的产业发展与资产定价压力,为科技公司降低资金成本、加速技术进步创造有利条件,同时提升非美风险资产的估值。在全球AI科技竞赛中,中国技术实力与美国相当,因此将成为强美元压力缓解后的首要受益者。

中国在AI应用端拥有得天独厚的条件:工程师红利与庞大的用户基础构成了我国在终端硬件制造与软件生态建设方面的坚固壁垒。

在过去的科技周期中,中国虽然在基础研究方面起步较晚,但在技术扩散阶段展现出了强大的后劲。

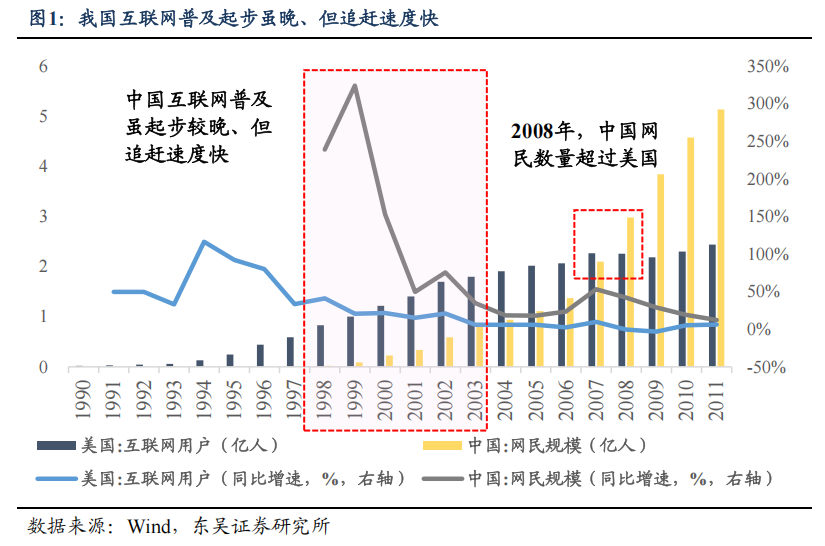

1、在“互联网+PC”时代,美国信息技术产业率先受益。科网泡沫后,中国加入WTO,积极参与全球产业链分工,成为全球计算机制造环节的重要基地。同时,我国网民数量激增,催生了网易、阿里巴巴、京东等互联网巨头。

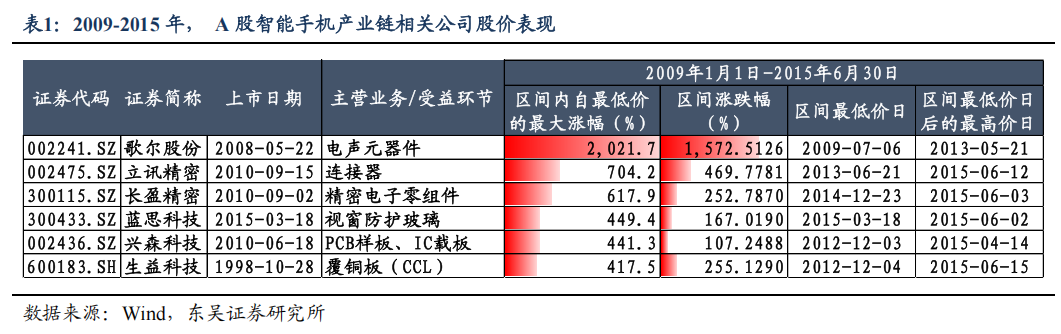

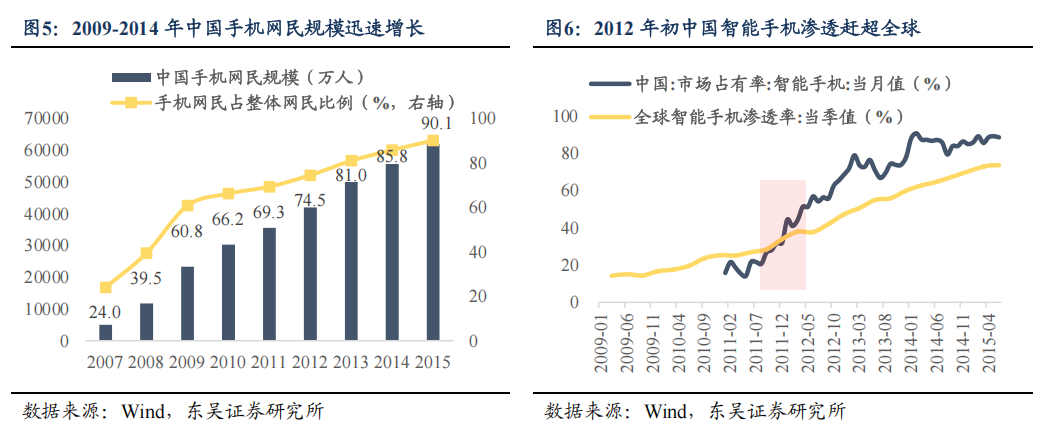

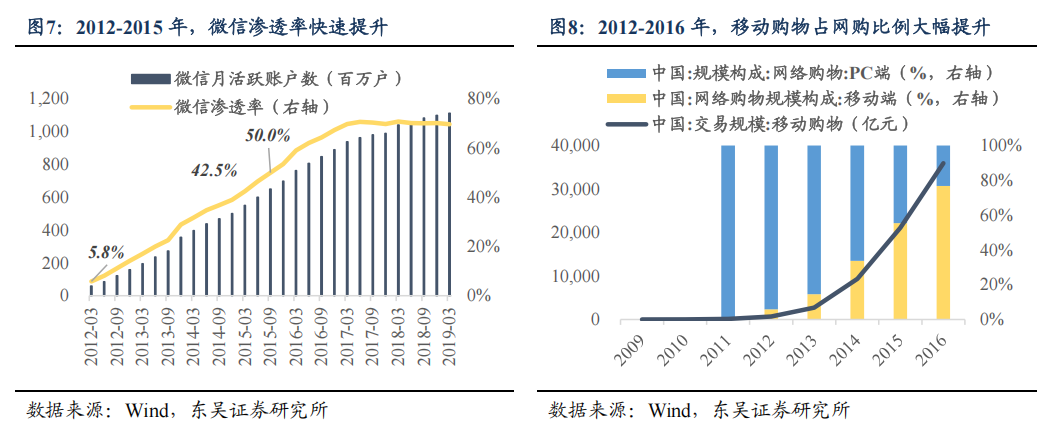

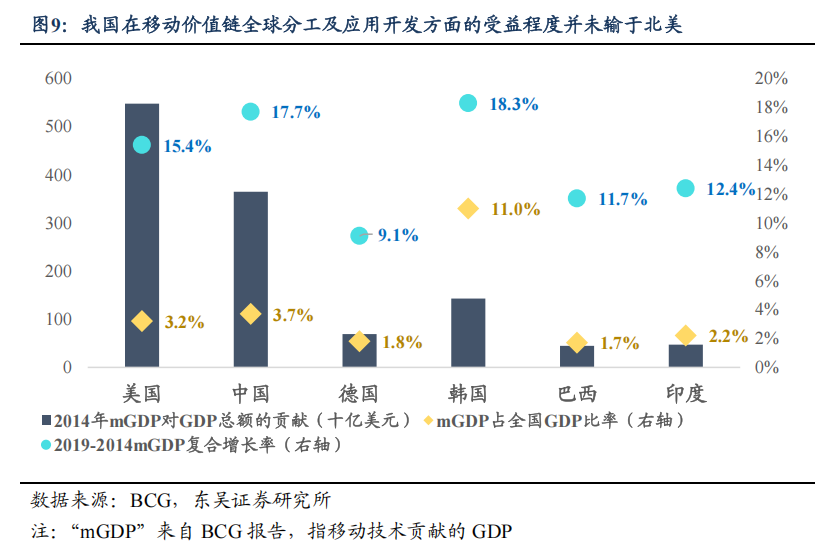

2、进入“移动互联+手机”时代,尽管亚马逊、苹果等率先推出云计算、智能手机等创新技术与产品,但中国凭借制造业技术升级迅速切入苹果供应链,并培育出华为、小米、OPPO、vivo等优秀品牌。在软件端,我国智能机渗透率迅速提升,催生了微信、支付宝等超级应用。根据BCG数据,2009-2014年,中美mGDP(移动技术贡献的GDP)年均复合增长率分别为17.7%和15.4%,2014年中美mGDP占全国GDP比率分别为3.7%和3.2%,中国作为“后起之秀”,在移动价值链全球分工及应用开发方面受益匪浅。

在本轮AI科技周期中,中国将继续享受技术扩散的红利。硬件端,尽管部分劳动密集型产能向越南、印度转移,同时美国致力于制造业回流,但AI终端硬件的技术密集属性增强,中国工程师红利提供的高端制造能力将成为优势。软件端,我国用户规模优势已显现,据QuestMobile数据,截至2024年11月底,中国AIGC APP月活用户突破1亿,用户基础将进一步推动国内AI软件产业发展。

DeepSeek-R1的工程化创新与开源属性将加速AI技术普及,推动“模型平权”,并有望引导全球重新评估中国科技资产价值。

今年1月20日,DeepSeek-R1开源模型问世,通过工程优化大幅提升模型效率,性能比肩OpenAI GPT-3系列,同时大幅降低训练和推理成本,引起国内外科技界与资本市场的广泛关注。DeepSeek的开源与降本能力促进了AI技术的普及,使产业关注点从基座模型性能提升转向应用层创新场景,市场焦点从预训练Scaling Law转向推理侧需求繁荣。同时,DeepSeek的成功打破了美国科技封锁的限制,获得海外科技巨头及美国决策层的高度关注,中国科技资产价值有望得到全球投资者的重新评估。

综上所述,在美元周期触顶、DeepSeek-R1脱颖而出的背景下,中国凭借科技应用端的“后发优势”,未来2-3年有望深度享受AI技术扩散带来的产业发展红利。

投资建议:关注AI应用端与推理侧的投资机会,包括:1)端侧硬件,如人形机器人、AIPC、AI手机、AI玩具、智能穿戴设备(AI眼镜)、智能驾驶等;2)推理算力,如云计算、国产AI芯片及芯片制造产业链(半导体设备、先进封装等);3)AI Agent和AI软件应用,涵盖AI赋能的电商、营销、办公、教育、医疗等领域。

注:本文提及的个股或公司仅代表其与产业链或交易热点有关联,所引述的资讯、数据、观点均以展示为目的,不构成投资建议。个股投资请参考东吴证券研究所各行业组推荐。

风险提示:经济增长、政策推进、地缘政治及海外降息节奏与特朗普政府对华政策等不确定性风险。

(文章来源:东吴证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。