节后全球资金面变化及港股市场资金动向分析

AI导读:

本文分析了节后全球资金面的显著变化,包括主动外资流出加速、南向资金流入增加但存在分歧等。同时,探讨了港股市场节后强劲表现背后的资金力量,以及未来前景。文章还提到了全球股票、债券和货币市场的资金流动情况。

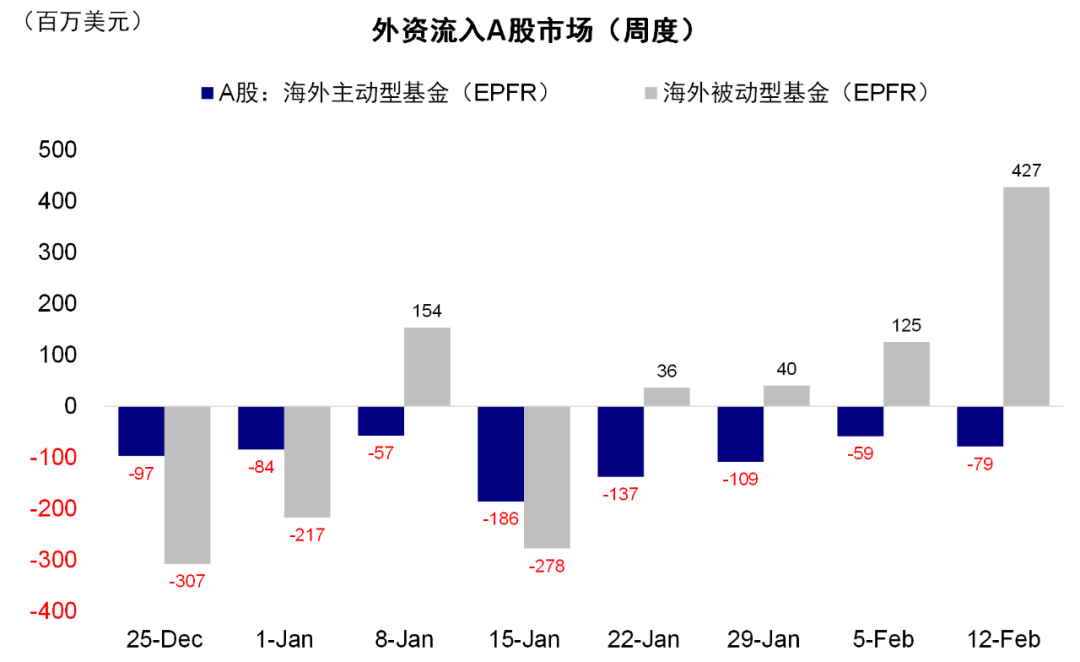

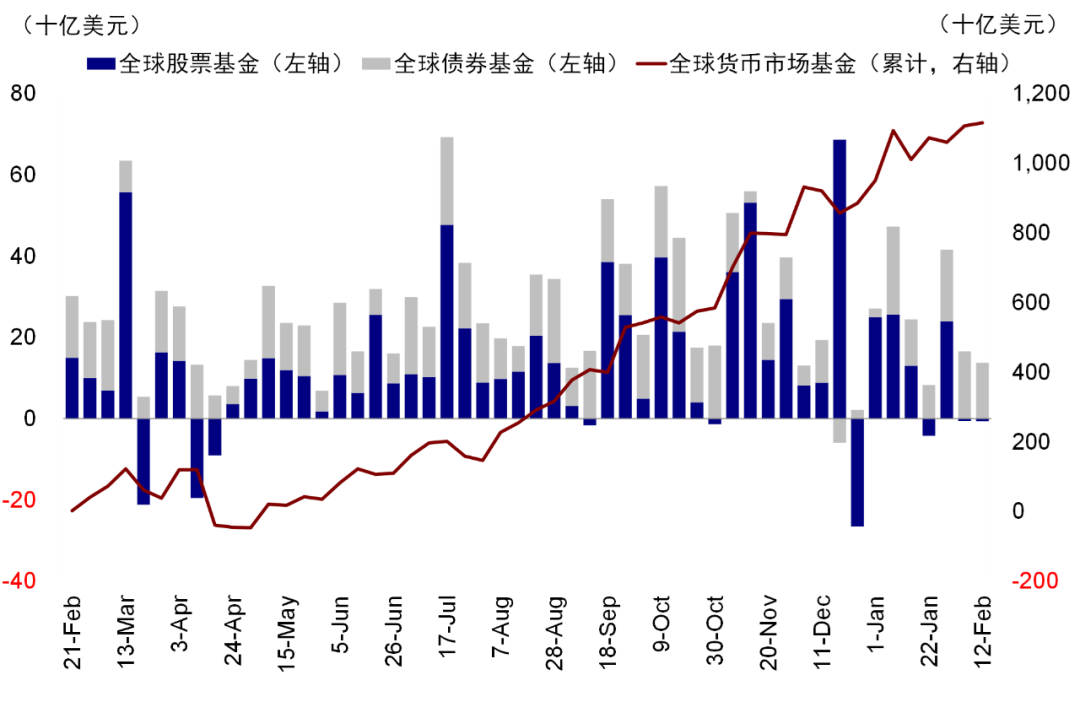

节后全球资金面显著变化:1)EPFR数据显示,截至本周三(2月12日),主动外资继续流出中国市场,且流出速度小幅加速;2)互联互通方面,北向资金日均成交规模保持稳定,南向资金整体流入增加,但周二和周四出现流出情况;3)全球股票市场资金继续流出,而债券与货币市场资金则持续流入;4)美股资金流出速度放缓,新兴市场资金流出加速。

港股市场节后表现强劲,恒生指数接近去年10月初高点,恒生科技指数更是创下新高。那么,推动本轮上涨的主要资金力量是什么?未来前景如何?经过综合对比,我们发现:

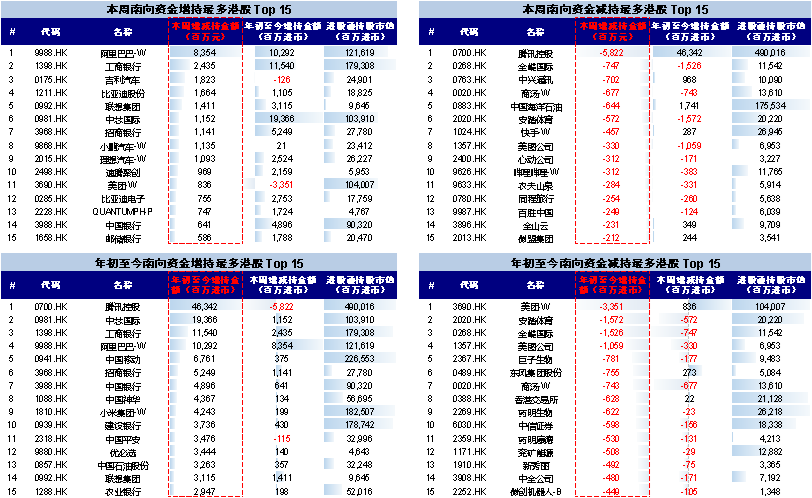

1) 南向资金流入增加,但内部存在分歧,体现在南向资金在周二和周四转为净流出,同时虽然流入阿里,但流出前期表现强劲的小米和腾讯。春节假期以来,南向资金累计流入规模已达266亿港元,与924行情期间的流入规模相当。

2) 作为海外资金主力的长线外资依然流出(存量占50-60%),表明长线外资在本轮反弹中并非主力,体现了其观望和滞后的特点。相比之下,924行情期间主动外资曾小幅流入。

3) 被动ETF资金流入明显加速(存量占比15-20%),可能以个人投资者为主;本轮累计流入规模约为19.4亿美元,但仍远低于924行情期间的流入规模。

图表:被动ETF资金流入加速,但长线外资持续流出

4) 交易型资金(如对冲基金,存量占比5-8%)可能也有流入,甚至可能是阶段性的主力。但由于数据缺乏,无法准确对比。

在上述资金类型中,相比长线外资,被动和交易型资金更为灵活,但投机性更强,波动较快。这两类资金通常是市场快速反弹初期的主力军,而长线外资往往滞后。因此,我们不能将被动资金和交易型资金的行为与长线外资观点转变直接等同。

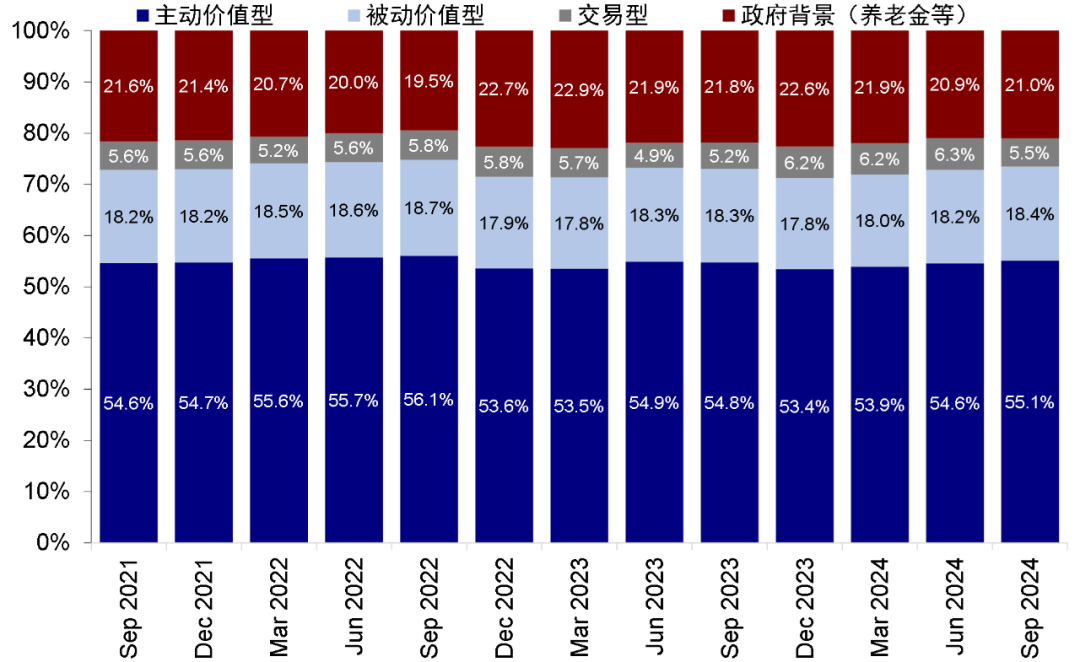

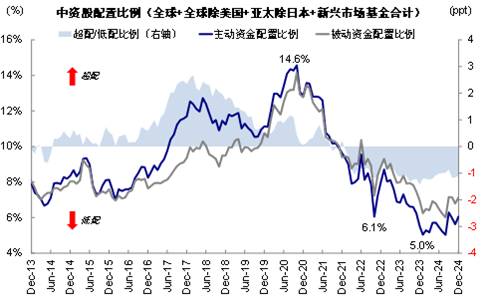

图表:港股外资画像中,主动价值型资金占比较大

全球资金面方面,美股与日股流出放缓,印度市场流出加速。截至本周三(2月6日-2月12日),印度市场主动外资流出小幅扩大至4.3亿美元;美股流出放缓至4087万美元;日本股市流出放缓至7261万美元。

中国市场:主动外资流出扩大,被动流入加速;南向资金获利回吐。

海外资金方面,EPFR数据显示主动外资继续流出,但被动流入明显加速。截至本周三(2月6日-2月12日),A股主动外资流出0.8亿美元,被动资金流入4.3亿美元;港股和ADR海外资金整体流入2.8亿美元,其中主动资金流出小幅加速至2.6亿美元,被动资金流入翻倍至5.4亿美元。

互联互通资金方面,北向资金日均成交额保持稳定。本周北向资金成交金额约2015.6亿元,个股方面,宁德时代、比亚迪、贵州茅台以及东方财富等成交规模领先。

全球市场方面,全球股票继续流出,债券继续流入,货币市场流入放缓;美股流出放缓,新兴市场继续流出。

(文章来源:中金策略)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。