港股技术性牛市,外资与南向资金双驱动

AI导读:

2024年1月以来,AH市场触底反弹,恒生科技领跑全球资本市场。港股资产进入技术性牛市,核心交易逻辑、资金驱动等由华鑫证券详细剖析。本轮行情由南向与外资交易盘双驱动,外资流入空间仍需关注。

2024年1月13日以来,AH市场触底反弹,恒生科技以32.35%的绝对收益领跑全球资本市场,恒生指数在互联网平台推动下屡次突破23000点,港股资产确认进入技术性牛市。本轮行情的核心交易逻辑、资金驱动、未来展望及港股投资方式,华鑫证券将在本篇报告中一一剖析。

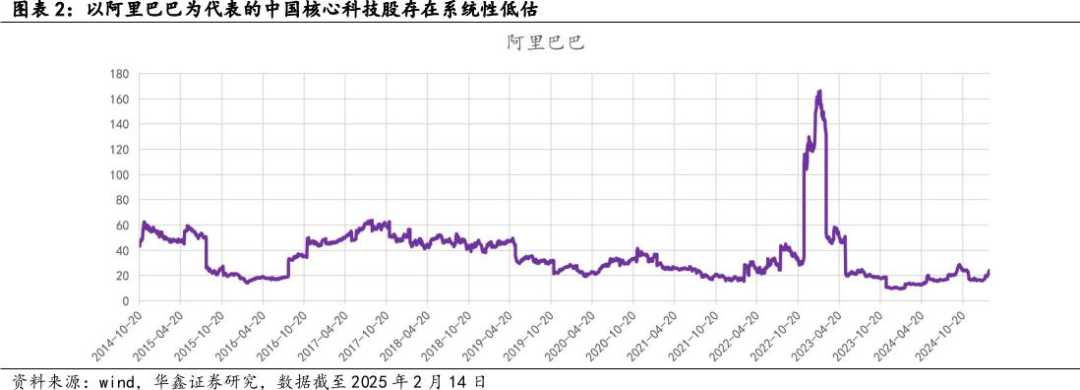

注:恒生指数自年初以来的表现。本轮行情爆发前,中国科技资产长期低估,如阿里巴巴估值徘徊在20倍PE以下,AI和云计算等核心资产被忽视。DeepseekRI和阿里通义Qwen2.5-Max的发布,缩小了中美AI技术差距,成为港股科技资产重估的关键。

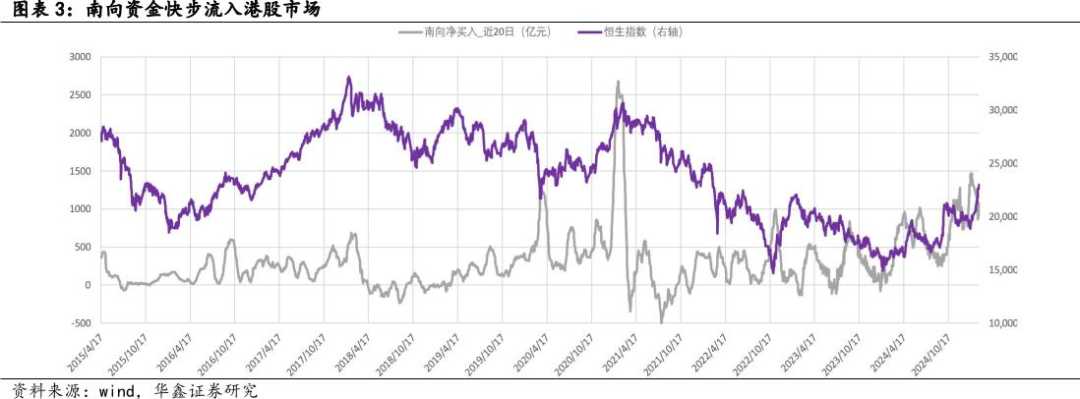

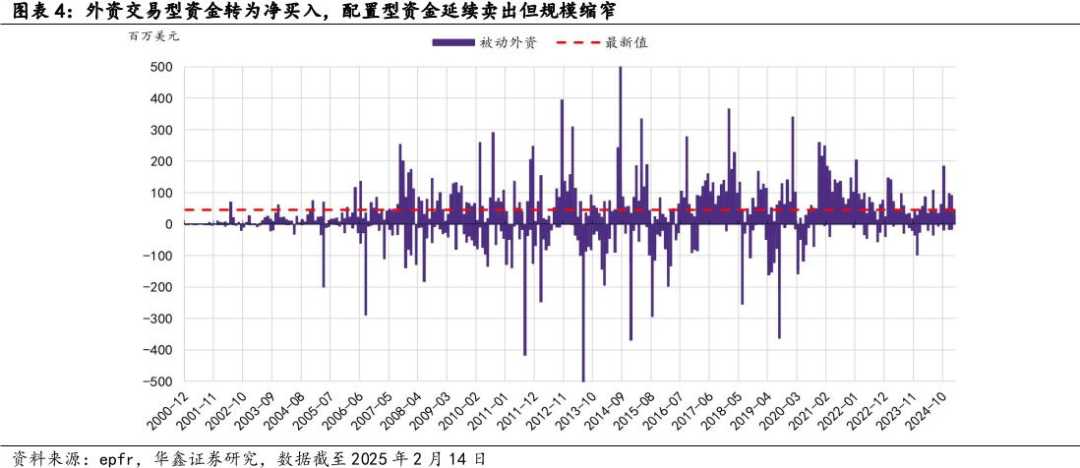

本轮行情由南向与外资交易盘双驱动。2024年以来,南向资金加速流入港股,成为重要增量,积极布局阿里巴巴、腾讯等科技核心资产。同时,被动性外资净买入规模持续放大,交易型资金卖出幅度收窄。港股行情由外资和南向资金共同推动,外资长线资金尚未全面参与。

外资动向方面,交易型资金与A股重要波段密切相关,充当指数级行情的“发动机”。配置型资金在数据转折点决策滞后,持续流入或流出以年为单位。2024年初至9月,配置型资金对中国大陆市场净流出,但随政策调整已基本回补。香港市场外资流出较早,筹码结构稳定,资金回补更稳定。外资流入空间方面,配置型资金与宏观基本面相关,交易型资金对预期和政策面更敏锐。

华鑫证券分析,如中国经济复苏,外资将提升中国在其组合中占比,仍需大量资金流入。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。