A股周线两连阴,机构观点微妙变化

AI导读:

刚过去的交易周,A股市场在前一周下跌的基础上整体先扬后抑,周五显著下跌,市场形成周线两连阴。多家券商最新策略研报用词和情感色彩发生微妙变化,反映市场情绪变化。下周A股将迎来11月行情最后一周,多项重要事件和数据将发布。

刚过去的交易周(11月18日~11月22日),A股市场在前一周下跌的基础上,整体呈现先扬后抑的走势,周五出现显著下跌,几乎回吐了前三天累积的全部涨幅。市场因此形成了周线两连阴,本轮行情首次下穿5周均线。

数据显示,本周全市场仅有1739只个股实现累计上涨,而3560只个股收跌。主要指数全线飘绿,中证2000和红利指数跌幅相对较小,这隐隐反映了当前市场的两种思路:极致的投机炒作或是单纯的防御策略。

面对这样的盘面,即便是对牛市持乐观态度的投资者,也应在战术上保持谨慎。周五盘后至周六,多家券商发布的最新策略研报中,用词和情感色彩都发生了一些微妙变化,这些变化有助于我们更细致地把握市场情绪。

(注:纳入词频统计的券商研报文本,取自Wind金融终端及此前媒体报道)

根据周五收盘后新发布的多篇策略类研报,出现频率最高的词包括市场、政策、流出、可能、预期、流入、资金、继续、行业、风险等。结合实际行情,与10月以来每周行情结束后机构后市策略的高频词进行比较,可以总结出以下几点:

1. 市场与政策一直是本轮行情最受机构重视的两个方面;

2. 资金面持续受到关注,而“流出”现象本周受重视程度极大提升;

3. “风险”一词本周首度成为机构高频词,类似于前一周A股收阴后“震荡”一词首次被高频提及;

4. 在市场以涨为主时,机构更愿意讨论板块,包括金融、证券、基本面等具体话题。

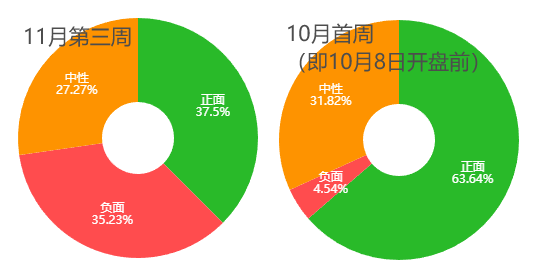

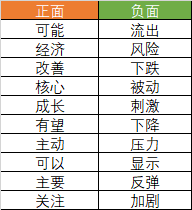

本周机构整体态度仍是偏正面的,但与本轮行情早期相比,已明显冷静不少。其中,本周出现最多的正面和负面词汇也反映了机构情绪的变化。

具体到机构观点,浙商证券研报建议继续战术谨慎,做好“出击”准备,预计本轮日线调整有望在12月上旬结束,届时逐步抬升的60日线可能成为有效支撑。配置方面,建议投资者厘清手中标的,对涨幅较大的标的保持谨慎,对涨幅落后的标的无需过分恐慌。

申万宏源策略团队则称应“回归震荡市思维”,市场已从只反映国内政策单边影响转向考虑特朗普交易与国内政策对冲的相对力量。短期A股市场正在完成主要矛盾转换,强趋势已被破坏,后续机构投资者的投资框架有效性可能逐步回归。

下周,A股将迎来11月行情的最后一周,“月底效应”可能导致行情偏平淡。华安证券认为,市场将进入获利了结、情绪降温的冷静过程,新的上涨契机需等待宏观政策或经济短期改善预期再起。

此外,下周还有多项重要事件和数据发布,包括华为新品发布会、北上广深取消普通住房和非普通住房标准、购房契税政策调整等。经济数据方面,中国将发布11月官方制造业PMI、11月中期借贷便利(MLF)等;国际上,欧盟、美国、德国、日本也将发布多项经济数据。

市场方面,下周共有58家公司限售股解禁,合计解禁市值629.82亿元。央行公开市场将有约1.87万亿元逆回购到期,地方债将大幅放量,迎来6万亿元地方政府债券置换隐性债务的首个发行小高峰。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。