周六福冲击港股,金价跳水影响几何?

AI导读:

周六福多次冲击A股失败后转战港股,但面临加盟模式风险、质量控制难度大等问题。同时,国际金价近期跳水,对黄金珠宝品牌造成一定影响,周六福需不断提升竞争力应对市场挑战。

金价跳水!连续9周上涨后,3月1日国际金价暴跌!截至3月4日,国际金价已跌至669.13元/克。

与此同时,周六福珠宝股份有限公司(下称“周六福”)在港交所更新招股书,再次冲击上市。

自2019年起,周六福多次尝试冲击A股市场,但因加盟模式风险、知识产权纠纷及财务合规性问题屡遭挫折。2023年11月撤回A股IPO申请后,周六福转战港股市场。然而,其加盟模式主导的商业模式风险犹存,加盟店数量占比超90%,且高度依赖代工生产,导致质量控制难度大、投诉频发。2022年至2024年,周六福营业收入和净利润增速明显放缓,毛利率持续下降。

高度依赖加盟模式

周六福的上市之路可谓一波三折。

自2019年起,公司三次冲击A股市场均以失败告终。2023年11月,周六福第三次撤回A股IPO申请后,转而申请港股上市。2024年6月,公司首次向港交所提交上市申请,但因招股书失效,于今年2月再度提交。

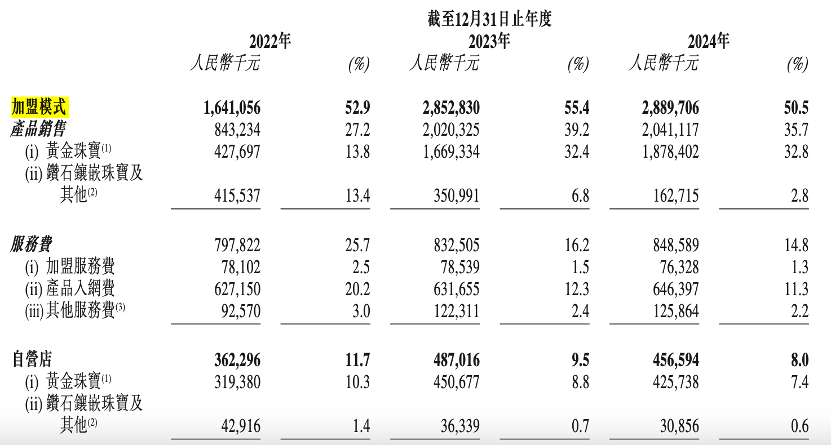

在周六福的上市过程中,其加盟模式一直备受关注。报告期内,周六福分别拥有加盟店3974家、4288家及4038家,占比超90%,覆盖中国31个省份及海外4家门店。证监会多次对其加盟模式提出质疑,要求披露加盟商合作历史、稳定性及变动原因等。

然而,最新招股书显示,公司加盟模式产品销售额占比依旧过半。2022年至2024年,分别为52.9%、55.4%、50.5%,而同期自营店产品销售额占比分别为11.7%、9.5%和8.0%。

质量控制难度大,投诉频发

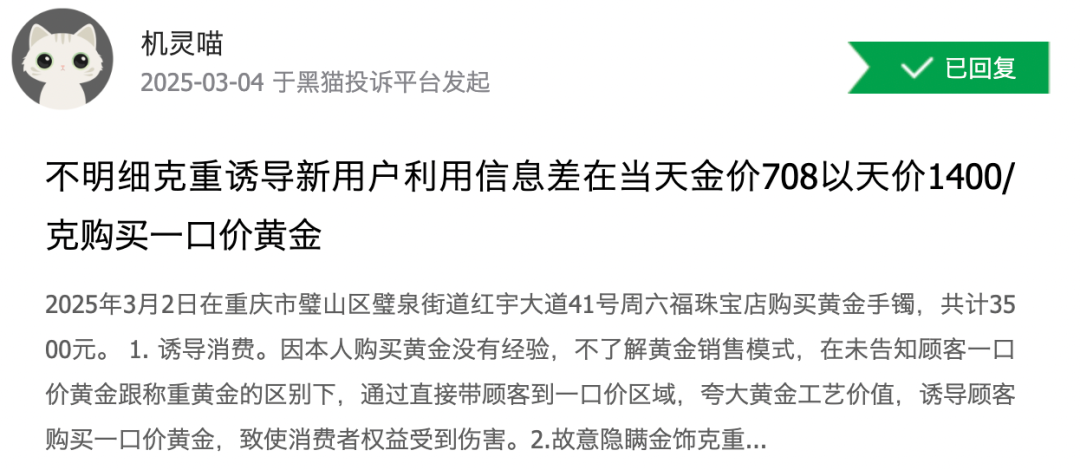

由于周六福高度依赖加盟模式,产品主要依赖代工生产,导致质量控制难度大,质量投诉频发。在黑猫投诉平台,周六福的累计投诉量超过2000条,涉及虚假宣传、计量违规等问题。此外,加盟商自主经营权较大,品牌方对终端门店的直接控制较弱,可能导致消费者体验下降和品牌信誉受损。

周六福曾因产品质量问题被市场监督管理部门通报。部分加盟店在销售过程中未明确告知消费者金饰的实际克重,导致消费者不满和投诉。这些问题不仅影响消费者信任,还可能导致法律风险和经济损失。

来源:黑猫投诉

盈利能力承压

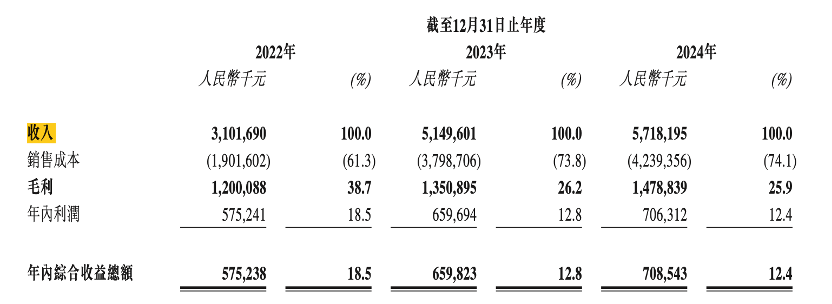

根据招股说明书,2022年至2024年,周六福的营业收入和净利润增速明显放缓。2024年营业收入同比增速仅为11%,净利润同比增速仅有7.1%。此外,毛利率持续下降,2023年骤降到26.2%,2024年进一步降到25.9%。其中,加盟模式毛利率下降最快,2023年一年就降了近40%。

周六福面临来自传统珠宝企业和新兴珠宝品牌的双重竞争。在品牌定位上,周六福未能建立起鲜明、独特的品牌形象,导致消费者认知分散,品牌忠诚度较低。在产品创新上,研发投入较少,报告期内研发费用占比仅为0.3%、0.2%及0.2%。

在高金价的背景下,消费者对黄金珠宝的个性化、时尚设计需求日益上升。黄金珠宝企业应加大产品设计投入,结合年轻消费者喜好,推出更多独特性和个性化的产品。

金价走势分析

3月4日,#金价#话题冲上热搜,国际金价下探至近3周低点。此前金价一路走高,部分投资者选择获利了结,同时美元指数上扬对黄金价格构成压力,导致国际金价短期下跌。

进入3月,跌势延续。3月1日,国际金价进一步下挫,纽约商品交易所黄金期货主力合约价格累计下跌3.55%,终结了此前的九周连涨态势。

国内黄金消费市场也受到波及。3月1日,国内金饰零售价格普遍下调,北京、上海等一线城市的品牌金店报价降至875元/克,下跌了20元/克。

在金价下跌的背景下,黄金珠宝品牌需不断提升竞争力,通过产品差异化、品牌特色和营销策略来争夺市场份额。同时,品牌需合理控制库存水平,避免库存积压,确保有足够库存满足市场需求。

周六福在2024年3月和5月合计分红6.45亿元,接近2023年全年净利润水平。仅两个月后,周六福便向港交所递交了IPO申请。李伟柱、李伟蓬兄弟二人直接间接持有周六福93.69%的股份,因此本次分红款大部分进入了兄弟二人口袋。

(文章来源:国际金融报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。