3月资产布局全攻略,科技引领全球资金再平衡

AI导读:

本文回顾2月全球资产表现,分析3月A股、港股、美股及原油等大类资产布局策略,提出在低利率时代下资产配置的思考,包括锁定确定性收益与全球化配置思维。

01

2月资产回顾:科技引领,全球资金再平衡,“东强西弱”趋势明显

海外市场方面,经济复苏预期不足,发达国家风险资产承压,美国经济显现“类滞胀”特征,欧元区复苏弱于预期,日本则面临通胀与关税双重压力。国际局势亦趋复杂,关税新政与俄乌局势带来新变数。国内市场则以“AI+”为产业主线,带动科技资产重估,经济数据喜迎“开门红”。

3月大类资产如何布局抢占先机?

02

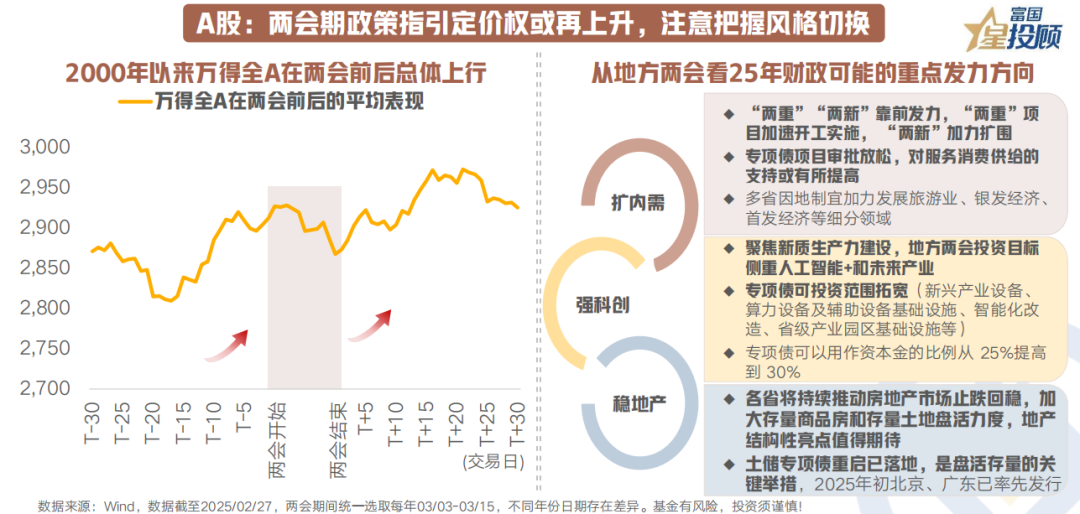

A股:两会政策指引或提升定价权,风格切换需留意

年初以来A股赚钱效应积极释放,两会后的日历效应有望进一步强化正反馈。两会期间资金观望为主,会后或根据关键政策指引重拾涨势。当前总量政策平稳,会后或向重点产业政策偏移。若政策“定力”足,行情将延续主题投资;若“魄力”更足,则“抓科技”主战场不变,部分资金或阶段性轮动,短期调整或为良性,景气分化或显现。消费“后手棋”已备好,但更多是短期政策博弈与风格平衡的结果。调仓不空仓,风格切换在即,顺周期资产或迎政策与情绪顺风期。

03

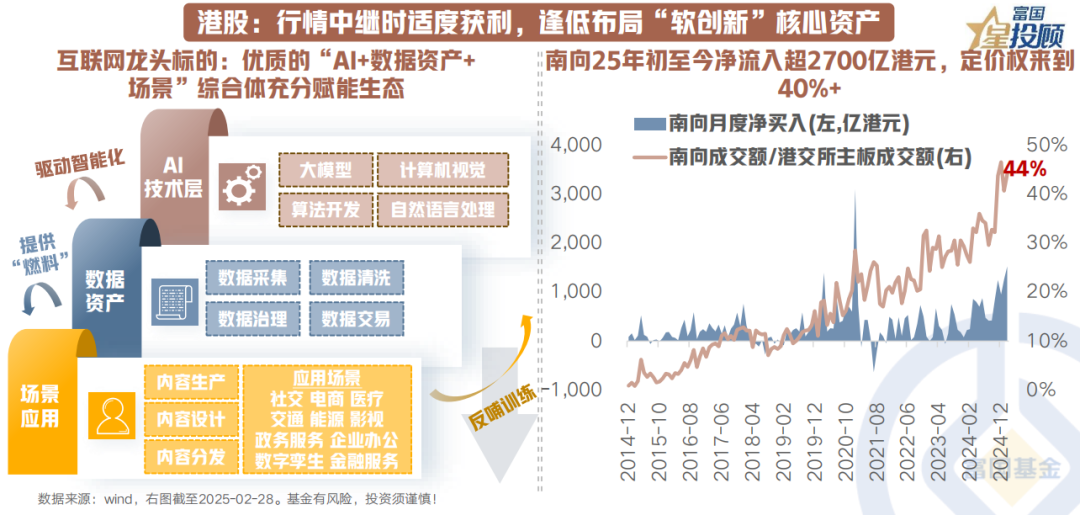

港股:行情中继,适度获利,布局“软创新”核心资产

2月港股互联网成为弹性之选,虽月末回调,但估值出清彻底,反弹修复后仍显“便宜”。2025年AI重估叙事下,可持续聚焦港股稀缺的中概优质核心资产。南向资金持续流入某互联网巨头,暗示“买的优质+买得便宜”的策略。这些资产具备“质”“量”并乘“东风”,民企座谈会后政策或松绑,互联网等平台或再获机遇。南向资金或助港股定价权提升,AI叙事盈利兑现望吸引更多外资。

04

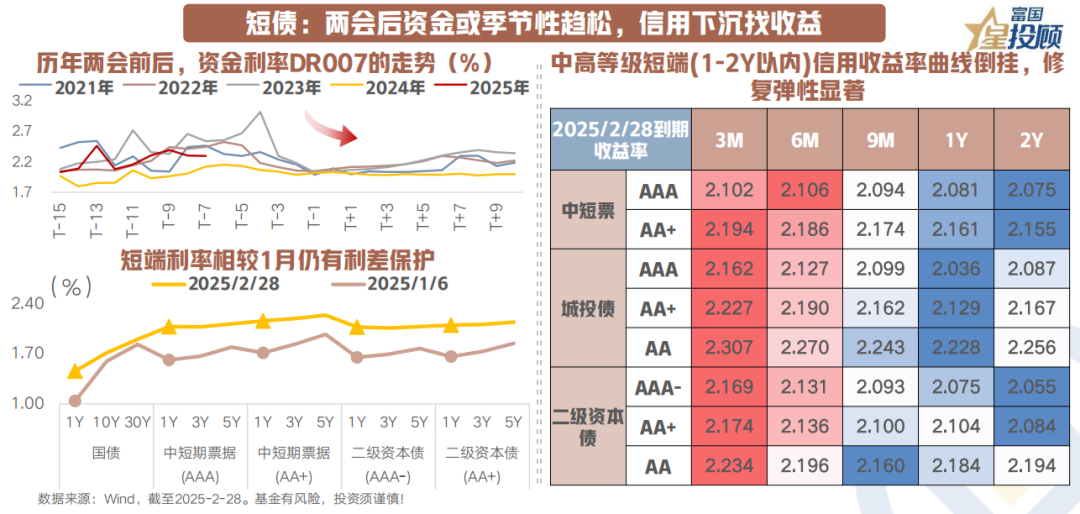

短债:两会后资金或趋松,信用下沉寻收益

2月债市调整主因银行负债端紧张,审慎投放流动性。两会后资金面边际转松概率大,资金维稳、财政支出补充流动性等因素利好。策略上,短久期信用或现“黄金坑”,下沉寻收益,利差安全垫厚,中高等级短端收益率曲线倒挂,具吸引力。若资金面转松,短端修复弹性或显著。

05

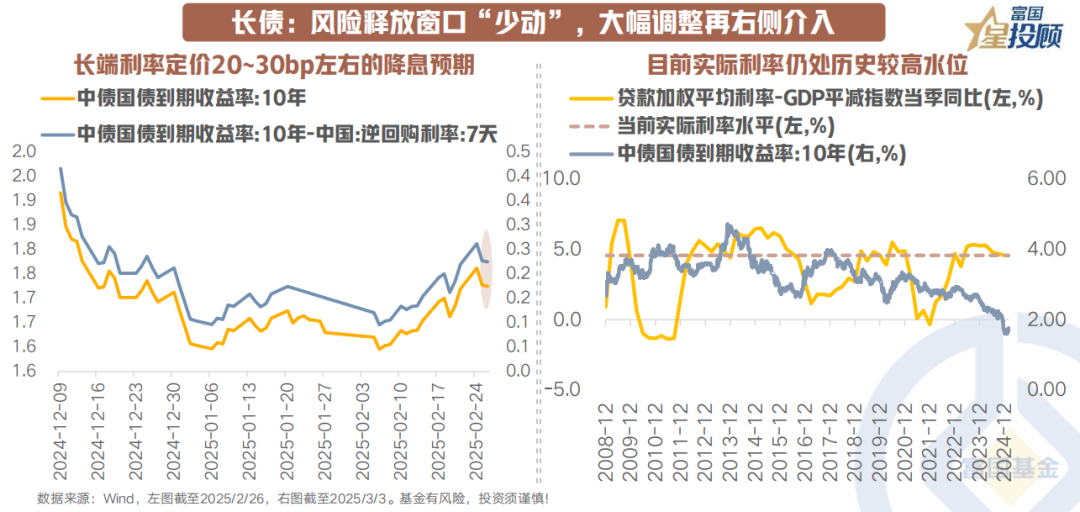

长债:风险释放窗口“少动”,大幅调整后右侧介入

长端调整反映降息预期修正,当前定价幅度20~30bp。基本面数据好转、民营企业座谈会后,长端快速回调。3月或延续震荡,资金偏紧、基本面数据持续性再验证及“两会”定调超预期等因素或影响。策略上,以防御性思维应对债市波动,或以“股债均衡”思维寻“固收+”收益,待政策信号明确、资金面企稳后择机右侧加仓。

06

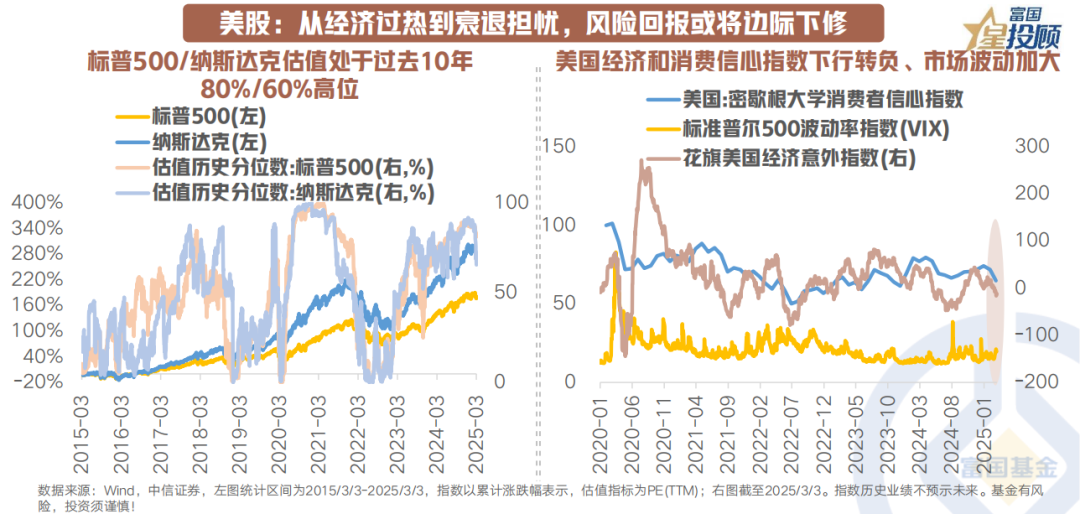

美股:从“过热”到“衰退”担忧,风险回报或边际下修

2月美股受经济降温、关税扰动、科技股逻辑挑战等影响,风险偏好下杀,估值泡沫挤压。3月海外宏观环境不确定性或维持市场情绪谨慎,政府“关税开源+支出节流”或致经济温和转弱,基本面预期压力强化衰退叙事。美股整体估值高企,短期风险回报或边际下修,潜在回调与波动放大,风格分化下或转向传统低贝塔板块避险。

07

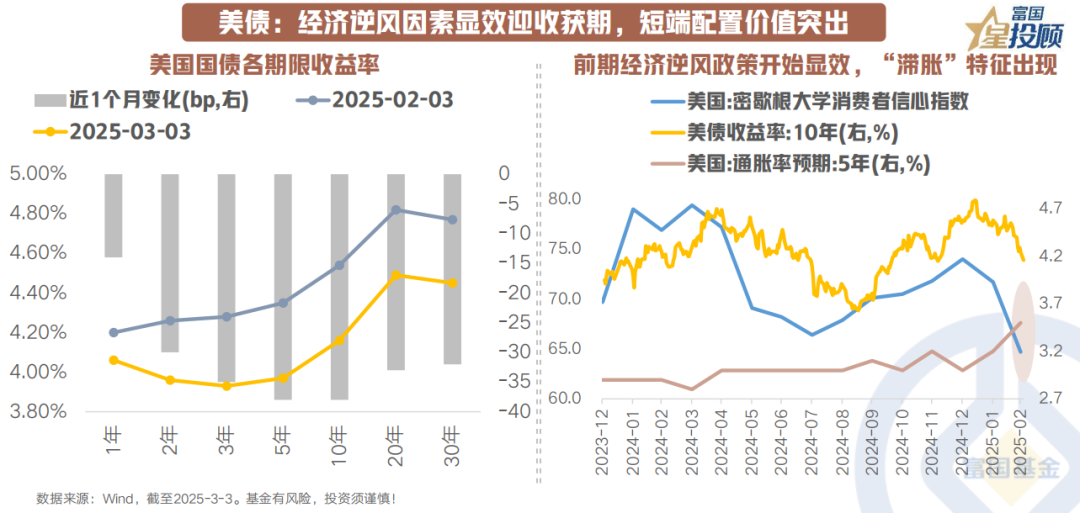

美债:经济逆风因素显效,短端配置价值凸显

2月美国基本面或现“类滞胀”,薪资增速、CPI反弹,但零售、地产销售数据回落。交易滞胀预期叠加债务上限问题,短期美债曲线或走牛平行情,短端利率受通胀韧性支撑,长端利率交易经济下滑风险。策略上,短端票息配置价值突出,长端波段交易空间收窄。

08

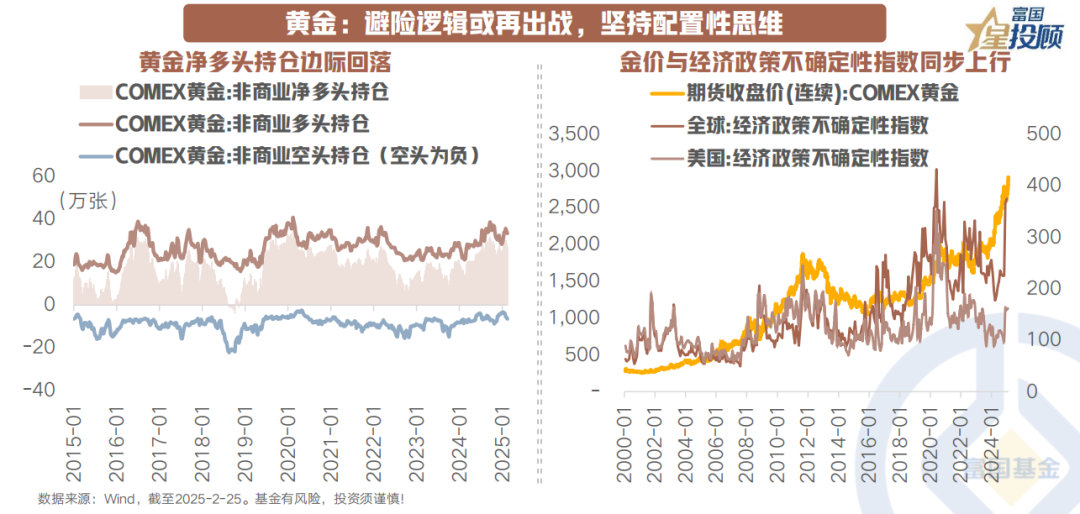

黄金:避险逻辑再现,坚持配置思维

黄金逼空行情或阶段性结束,交易盘情绪降温。3月地缘政治、关税政策预期波动或高,美欧政策反复可能引发避险情绪反弹。黄金短期风险回报比降低,但逆全球化、美元信用下滑及地缘事件频发促使央行购金托底金价,中长期配置价值仍占优。

09

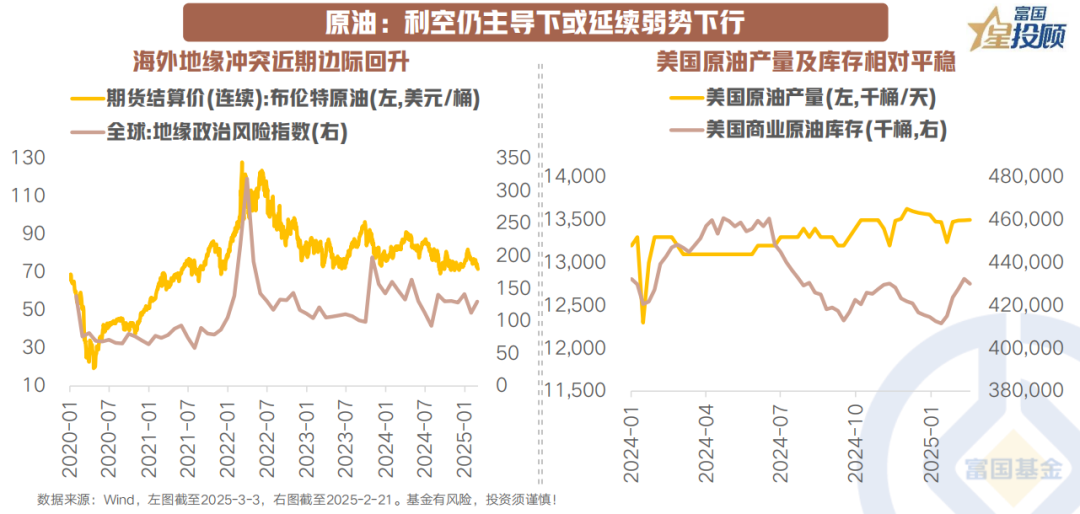

原油:利空主导,或延续弱势下行

OPEC+增产计划抑制油价,布伦特油价跌至近3个月新低。但声明保留灵活性,能源市场博弈升级。3月供需两端利空主导,供给端增产计划与能源政策扰动引发过剩担忧,需求端关税落地拖累经济增长,抑制需求复苏。短期内油价预计延续弱势下行。

10

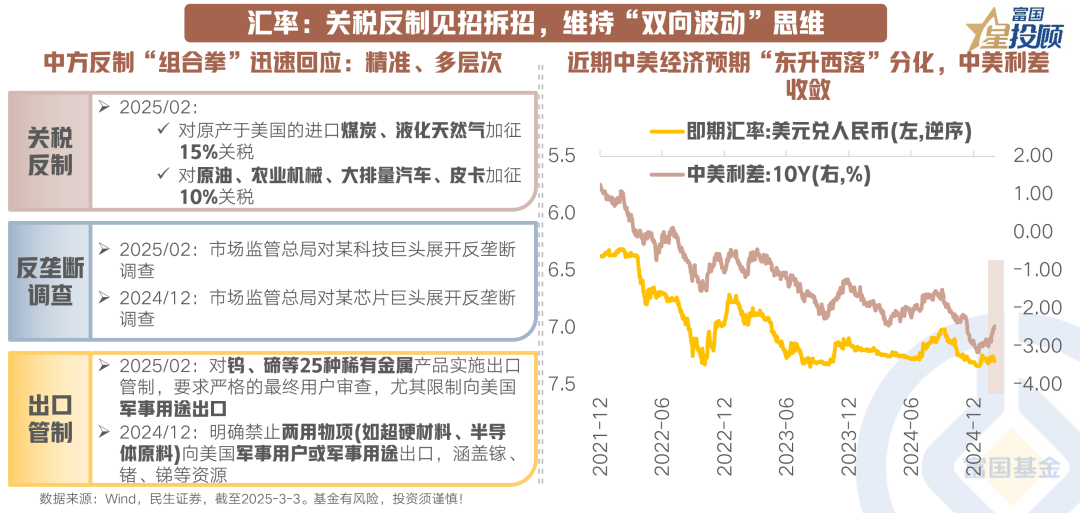

汇率:关税反制灵活应对,维持“双向波动”思维

“科技重估”、关税风险缓释、美元指数下修推动人民币汇率升值。3月预计汇率双向波动,美元资产回报率吸引力降低,美国经济数据转弱,美债收益率或下探。内部因素方面,关税反制“组合拳”迅速回应、高度克制,关税影响显现后或有更多对冲政策。

11

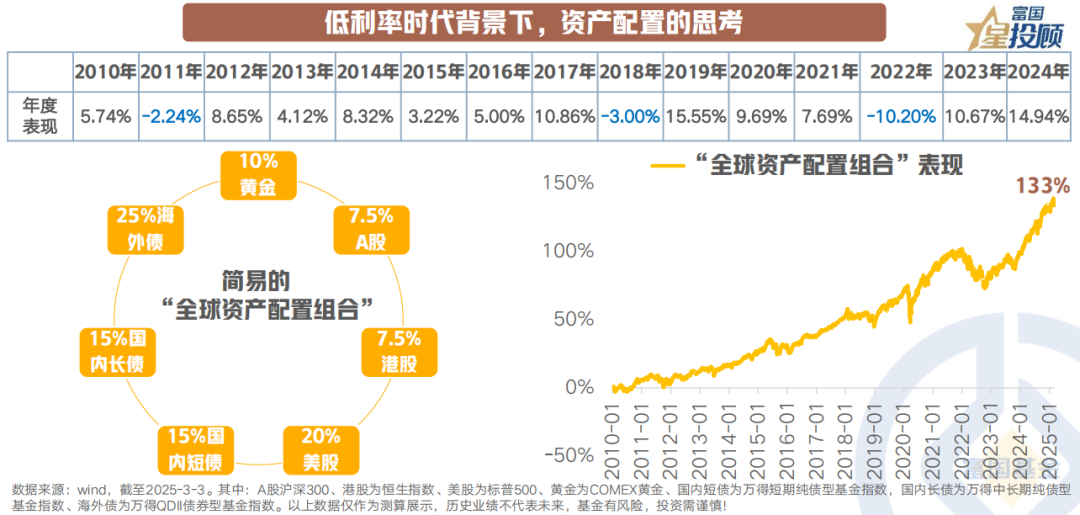

低利率时代下的资产配置思考

中国已进入低利率环境,资产配置可行操作包括:锁定相对确定性收益,如定存、保险等;全球化资产配置思维,涵盖黄金、A股、港股、美股、国内债券、海外债券等,既满足收益要求,又控制回撤。

(文章来源:富国基金)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。