AI及云计算利好共振,港股数据中心概念股走强

AI导读:

受AI及云计算产业利好共振,港股数据中心概念股集体走强。阿里巴巴集团超3800亿元云与AI基础设施投资计划推动市场上涨。万国数据等核心IDC服务商直接受益,大和证券上调其目标价。机构称中国数据中心运营商价值被低估。

受AI及云计算产业利好共振,港股数据中心概念股今日集体走强。截至发稿,万国数据-SW(09698.HK)涨超13%,金山云(03896.HK)跟随美股涨势同步上行,展现出强劲的市场动能。这一上涨趋势主要得益于阿里巴巴集团超3800亿元的云与AI基础设施投资计划,以及数据中心(IDC)行业领军企业的优异表现。

杭州市余杭区近期启动了阿里云与AI生态配套供应商的摸排工作,重点筛选本地注册的软硬件服务商。这一举措与阿里巴巴此前宣布的十年最大规模投资计划相呼应,计划投入超3800亿元建设云和AI硬件设施,规模远超过去十年总和。

作为阿里巴巴的核心IDC服务商,万国数据超70%的存量订单来自阿里云,因此直接受益于生态链的扩容。此外,该公司基本面呈现边际改善,2024年前三季度营收同比增长13.78%至84.19亿元,亏损收窄32.04%,显示出良好的发展态势。

大和证券最新报告指出,万国数据推出的Deepseek解决方案标志着定价策略企稳,预计服务收入将于1-2年内触底反弹。叠加港股通潜在纳入预期,大和证券将万国数据的目标价大幅上调95%至39港元。

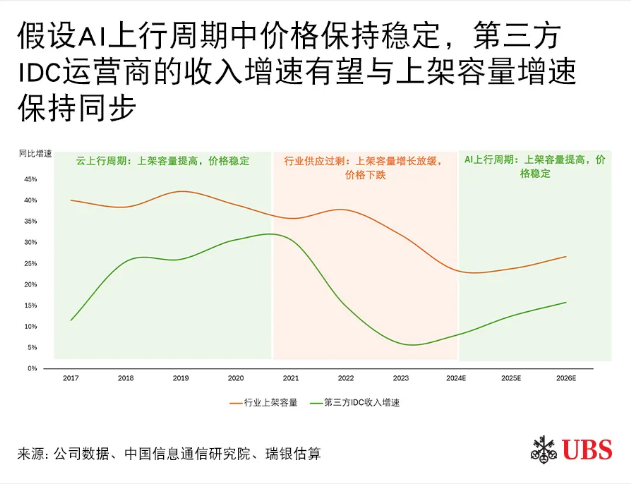

机构称中国数据中心运营商价值被低估

瑞银分析师王心怡强调,DeepSeek大模型向业界证明了训练和推理成本可以显著降低。这将提振AI训练和推理需求,推动第三方IDC运营商来自超大规模、零售、批发客户的需求增长。

该行预测,第三方IDC运营商的平均收入增速将从2023-2024年的高个位数加速至2025-2026年的10-20%,但低于此前的行业上架容量增长预测约20%,因为租金较低的西北地区超大规模项目占比可能上升。

同时,他们还指出,中国IDC运营商基于市场预期的估值为17倍动态EV/EBITDA(处于历史均值附近),但低于全球同业的24倍(比历史均值高出1个标准差),显示出中国IDC运营商的投资价值。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。