港股资金面深度剖析:南下资金引领反弹,未来增量资金展望

AI导读:

2025年恒生指数领跑全球,港股市场热度空前。南下资金成为本轮做多港股的主力之一,外资则上演“快进快出”。本文揭秘港股资金面三大真相,分析南下资金与外资的博弈,并展望未来增量资金来源。

2025年开年,恒生指数以17%的涨幅领跑全球股市,中概股、AI概念股轮番爆发,港股市场热度空前。连菜市场大妈都在热议“现在该不该入手港股?”。

但在这波热潮背后,一个关键问题亟待解答:是谁在真金白银地推动这波行情?外资回流是昙花一现,还是南下资金在独扛大旗?

本文将带您穿透数据迷雾,看清港股资金面的三大真相。

南下资金VS外资

谁才是“主力军”?

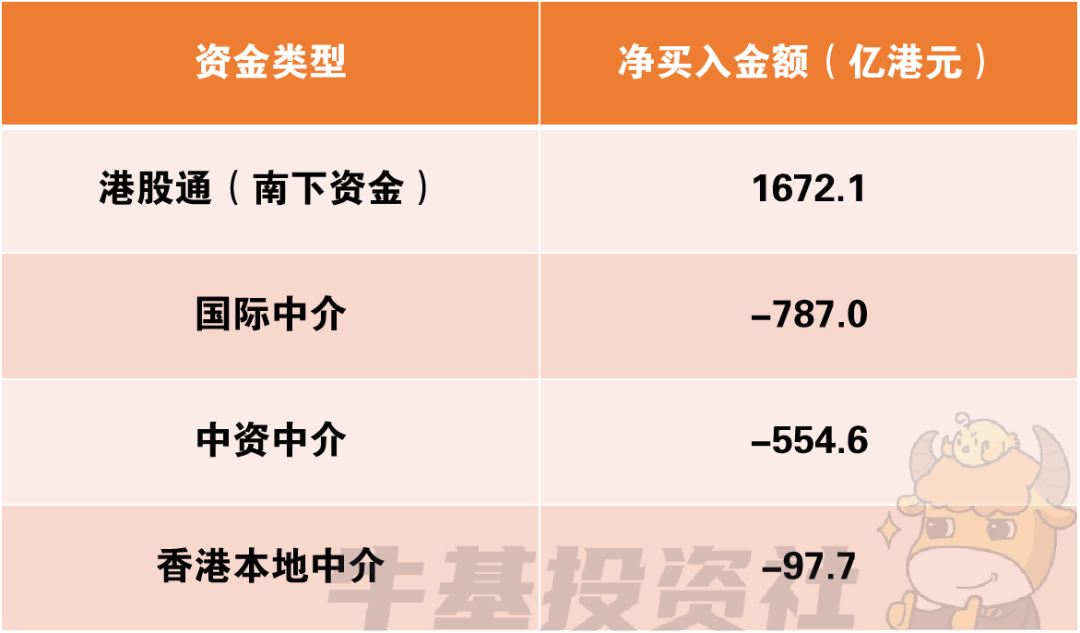

南下资金“越跌越买”,外资上演“快进快出”。南下资金或是本轮做多港股的主力资金之一。相关数据统计显示,1月14日至2月26日期间,港股通累计净买入1672亿港元,相当于每天往市场注入56亿港元。反观同期国际、中资及香港本地中介机构分别净卖出787.0亿港元、554.6亿港元和97.7亿港元。

具体来看,外资上演“快闪”剧情——数据显示自1月27日起,代表外资的国际中介机构开始加速增持港股,但该趋势在2月17日后逆转转为净流出;南下资金方面,则通过港股通渠道持续稳定流入,为市场提供增量资金。

数据来源:wind,兴业证券经济与金融研究院,数据统计区间为2025年1月14日—2月26日;港股通净流入金额为港交所实际披露数据,其余三类机构净流入金额根据持股量变化*成交均价估算

“聪明钱”爱买啥?

科技和医药成为这波行情的大赢家

2月以来港股市场呈现鲜明的结构性行情,成长板块与价值板块资金流向显著分化。AI和医药等成长板块是资金流入的主要方向,而红利相关板块遭减仓较多。

据兴业证券测算,2月3日至26日期间,以AI产业链(软件服务、资讯科技器材)、生物医药、媒体娱乐及电讯服务为代表的成长领域获得主力资金加持,其中软件服务板块净流入规模居首;而银行、保险、建筑工程等高股息红利板块则遭遇集中减持。

具体来看,国际资金重点布局AI产业中上游基础设施,包括软件服务、资讯科技器材;南下资金则采取“科技+红利”的“哑铃型”策略,既增配半导体、电讯等硬科技核心环节,还广泛增配大量“AI+”领域,包括媒体娱乐、医疗医药、汽车等。同时维持对以银行、公用事业、保险为代表的红利板块的稳定配置。

数据来源:wind,兴业证券经济与金融研究院

未来还有多少“弹药”在路上?

问题来了:这波反弹还能持续多久?未来还有多少增量资金流入?答案藏在三支“神秘部队”的动向里:

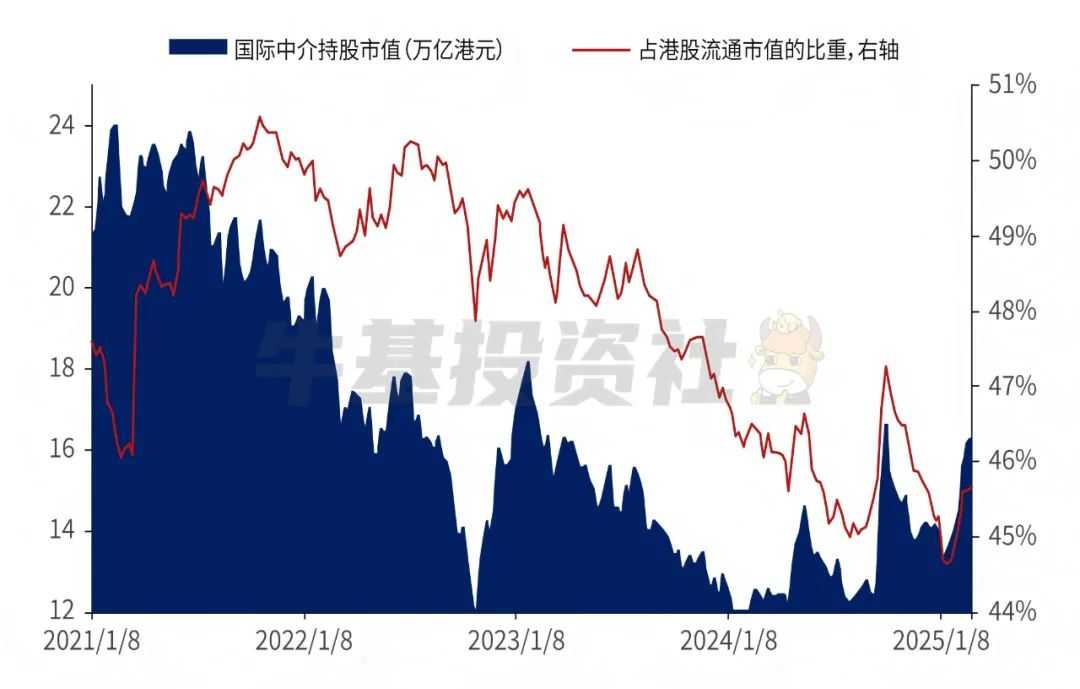

外资:持有港股规模仍处于历史低位的配置水位

截至2月26日,代表外资的国际中介机构持有港股市值为16.30万亿港元,占港股流通市值的比重为45.65%,处于2021年以来11.1%的较低分位数水平。相较2021年高点,外资持股市值或还有7.7万亿港元的提升空间。

数据来源:wind,兴业证券经济与金融研究院

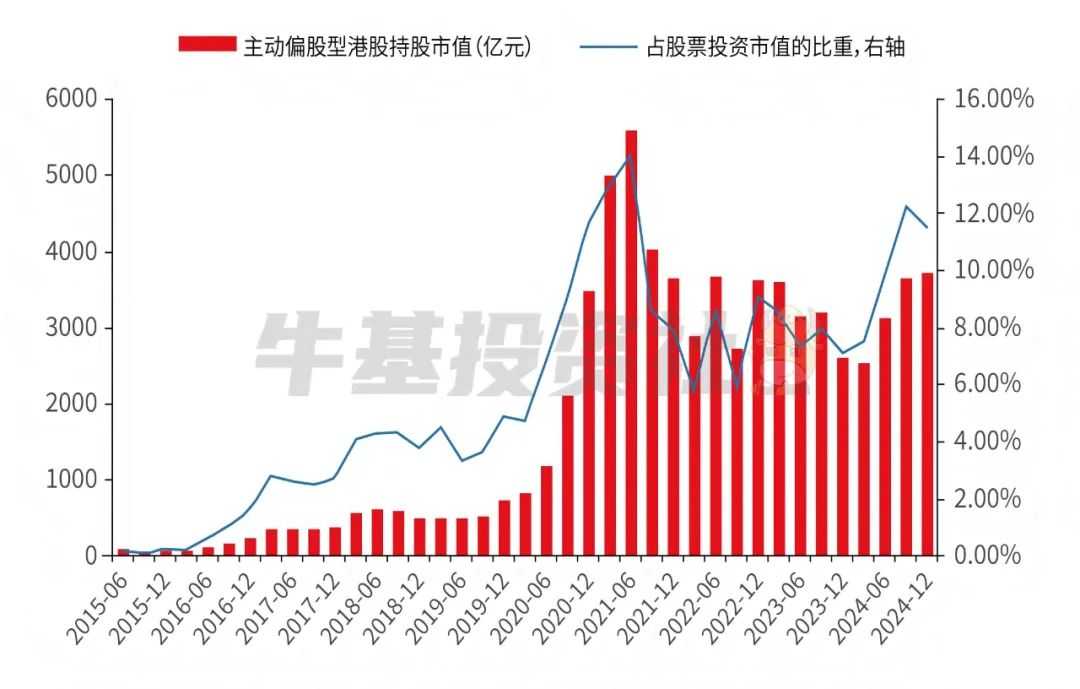

内地公募基金:或仍有700亿以上规模的增量

截至2024年底,全持仓口径下,主动偏股基金港股投资市值为3675.58亿元,占全部股票投资市值的比重为11.5%,较历史高点仍有一定提升空间。假设其港股仓位回到历史最高水平的话,根据2024年四季度的持股规模推算,或仍有700亿以上规模的增量。

数据来源:wind,兴业证券经济与金融研究院

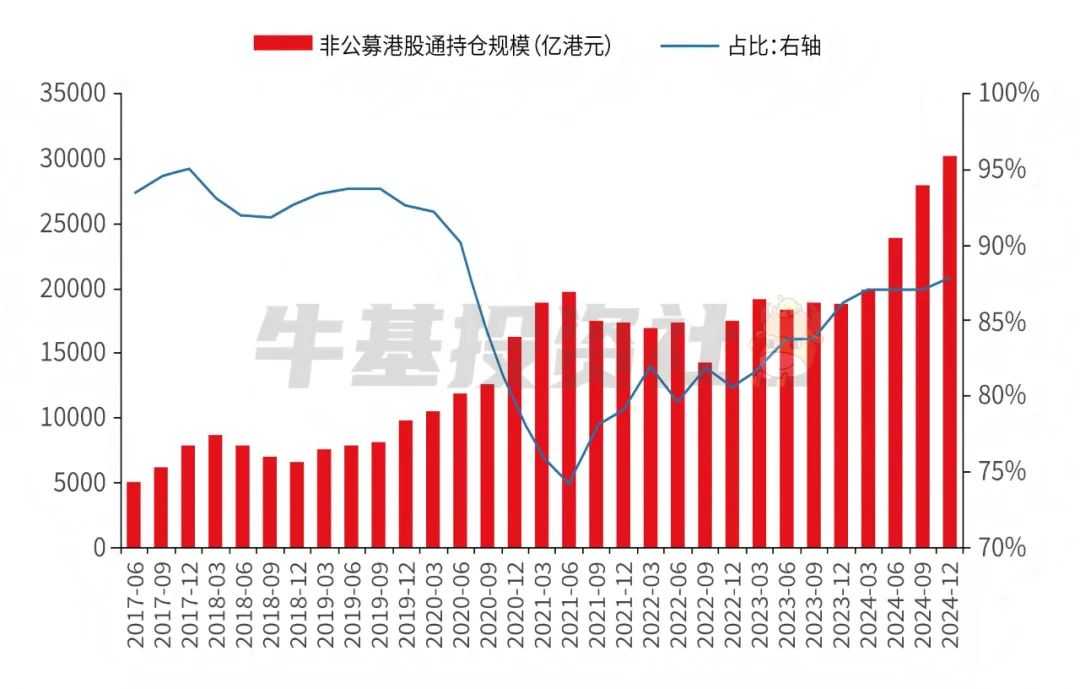

非公募港股通:散户与机构的“潜力资金”持续活跃

过去几年,南下资金持续流入港股,截至2024年四季度,非QDII公募基金以外的内地资金持仓为30124.8亿港元,占比87.9%。

根据兴业证券数据测算,假设险资港股仓位为10%~30%,其在港股通中占比约13%~40%。这意味着,港股通中可能有一半以上资金来自散户、私募和银行理财等非传统机构投资者。这些“潜力资金”有望成为港股市场未来的重要增量来源。

数据来源:wind,兴业证券经济与金融研究院

总的来说,港股市场的这波反弹盛宴背后,是南下资金与外资的协同和博弈。随着外资配置水位的逐步提升、公募基金仓位的潜在增长以及非公募港股通资金的持续活跃,港股市场未来有望迎来更多增量资金。

对于看好未来港股投资机会的投资者,想要捕捉贝塔行情可以买港股相关指数基金;想要更多发挥基金经理主动管理能力,挖掘阿尔法机会,可以买港股主题主动权益基金。

对于想要参与港股行情,但是又担心波动太大的投资者,可以买投港股的“固收+”基金喔。

当然,市场行情的演绎从来都不是一帆风顺的,投资者在参与港股投资时,仍需密切关注宏观经济形势、政策变化以及国际资本流动等多方面因素,谨慎做出投资决策。(文章来源:广发基金)

(原标题:港股资金面大揭秘:南下资金与外资博弈,未来增量资金何在?)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。