港股领涨全球,南下资金成做多主力

AI导读:

港股今年领涨全球,南下资金成为本轮做多港股的主力之一。行业和个股分化显著,收益率集中于龙头科技股。内外资对中国资产重估正在扩散,港股多数行业比美股更便宜且盈利增速占优。

今年以来,港股表现抢眼,领涨全球。兴证策略团队深度跟踪本轮港股行情,形成了一系列研究成果。我们精选20张图表,从上涨动因、行情结构、资金流向、估值对比等多个维度,解析港股上涨,并展望后续行情。

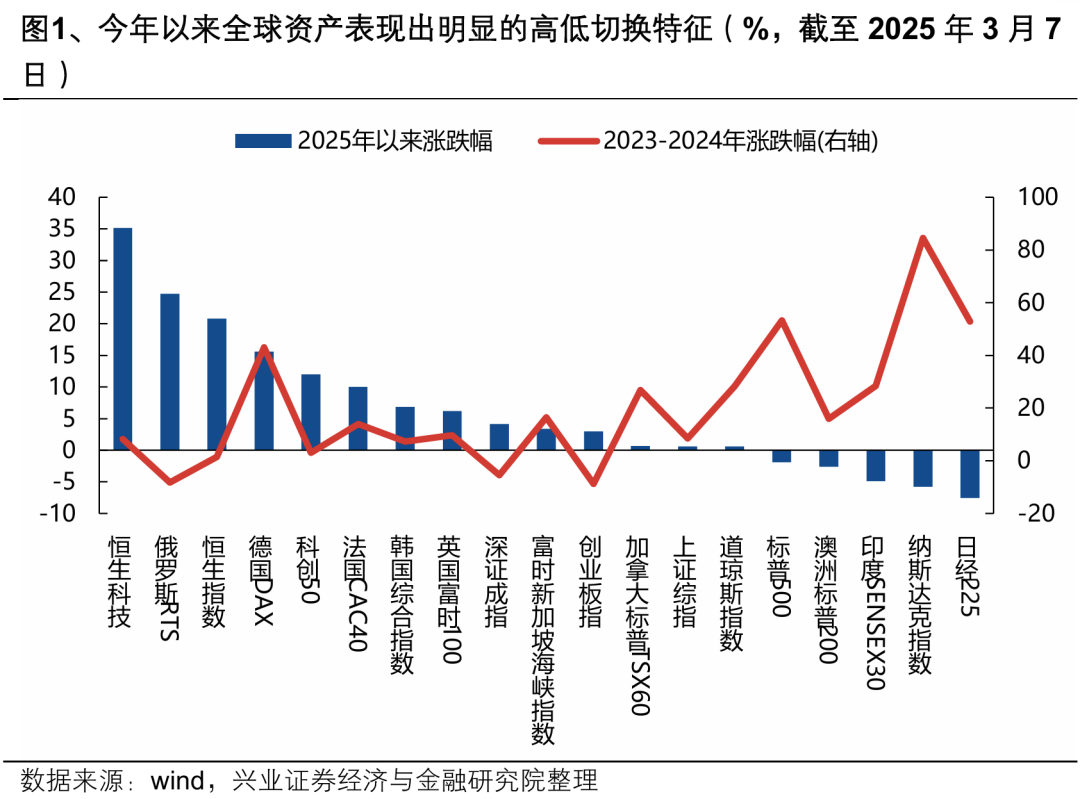

不只是港股,全球资产正在进行高低切换。过去两年,美、日、印股市积累较大涨幅。而今年以来,中国、俄罗斯、欧洲股市领跑全球,港股行情尤为亮眼。

港股本轮上涨行情中,行业和个股分化显著,收益率集中于龙头科技股。本轮上涨看似是指数β行情,实则结构性α机会。

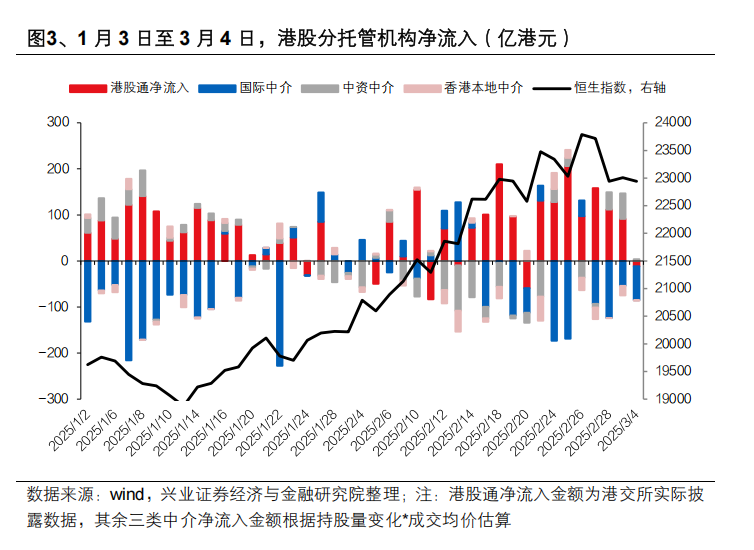

根据港股托管机构数据,南下资金是本轮做多港股的主力之一。1月14日至3月4日,港股通累计净流入超2000亿港元。

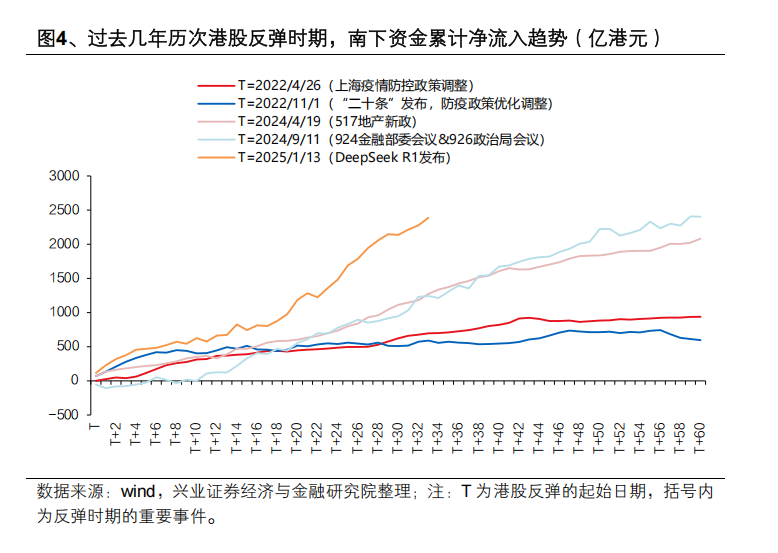

相比于过去港股几次反弹,本轮南下资金流入更坚决。和22-24年期间4次宏观因子驱动的反弹相比,港股仓位和估值大涨后仍较低,南下资金净流入节奏加速。

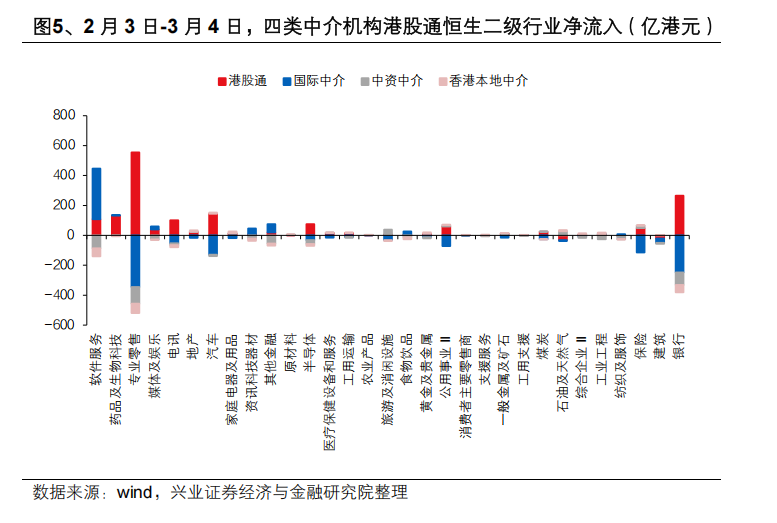

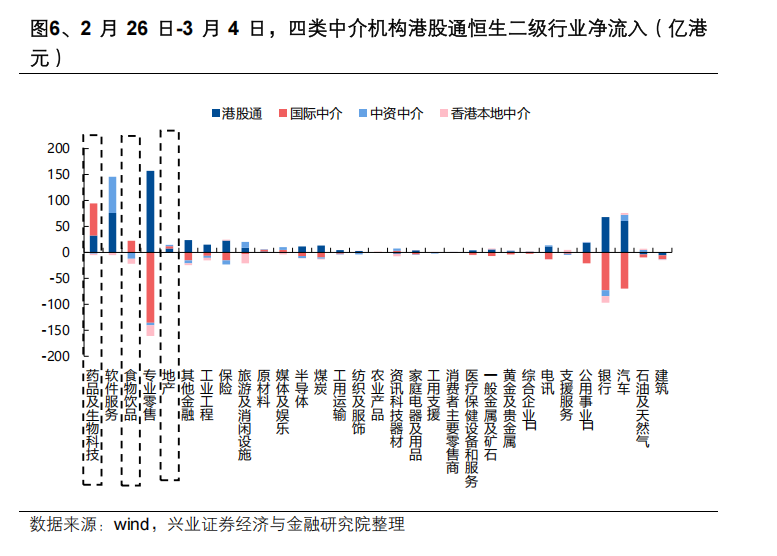

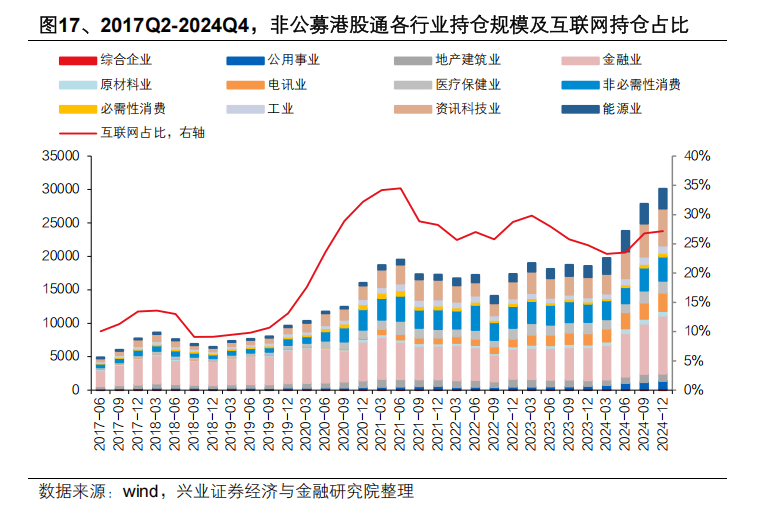

行业层面上,春节以来港股火热行情中,AI和医药等成长板块资金流入较多。成长板块中,外资大幅增配以软件服务、资讯科技器材为代表的中上游环节,南下资金广泛增配“AI+”领域。此外,南下资金持续流入红利板块。

最近一周,内外资对中国资产重估正在扩散。南向资金大幅流入科技板块,医药、消费、地产等行业迎来南向资金和外资共振增配。内外资对中国资产重估由科技向顺周期板块扩散。

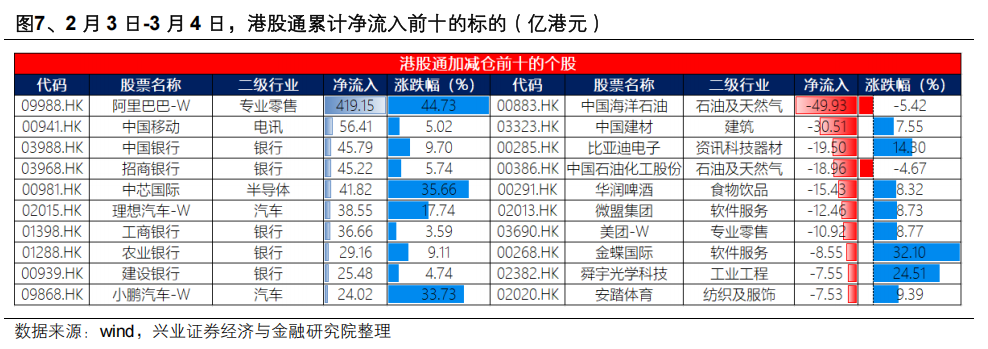

个股层面上,南下资金遵循“科技+红利”的“哑铃型”配置。南下资金大幅流入阿里巴巴、中芯国际等科技龙头,以及中国移动、四大行等红利个股。

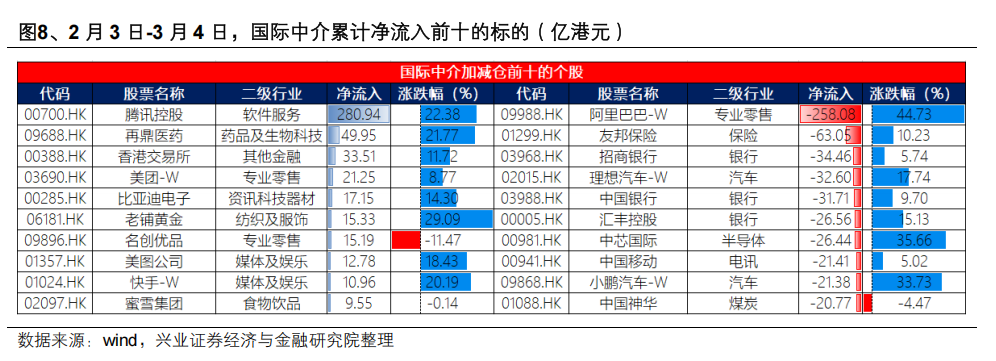

外资主要加仓科技和消费个股,减仓高股息个股。外资青睐特色商业模式的科技和消费企业,包括腾讯、美团等,减仓阿里巴巴等较多。

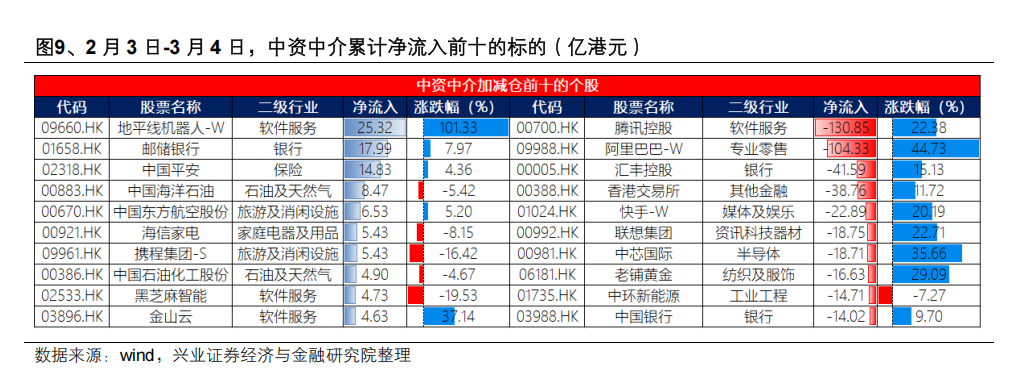

中资中介资金偏好高股息个股,对热门股倾向于获利减仓。中资中介持续流入金融和石油等高股息个股,主要减仓腾讯控股和阿里巴巴。

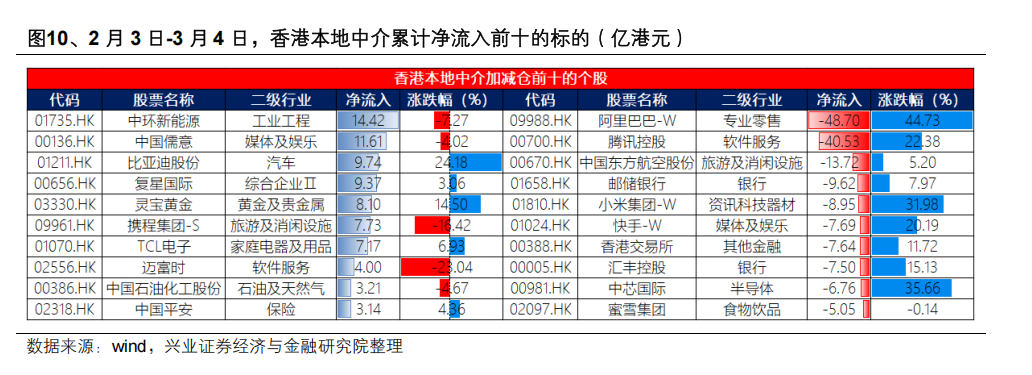

香港本地中介资金配置多元化且“小众”,同样主要减仓腾讯控股和阿里巴巴。香港本地中介资金加仓个股较为“小众”,所属行业多元化。

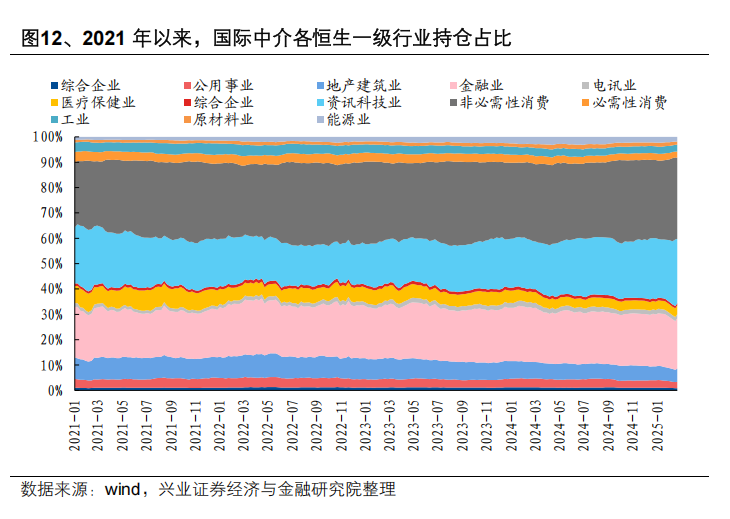

外资持有港股规模处于21年以来中等水平,对港股持仓占比处于历史低位。截至2月26日,国际中介持股市值占港股流通市值比重较低。

外资偏好资讯科技、可选消费和金融行业。拉长来看,尽管外资流出港股较多,但资讯科技和可选消费合计仓位占比持续上升。

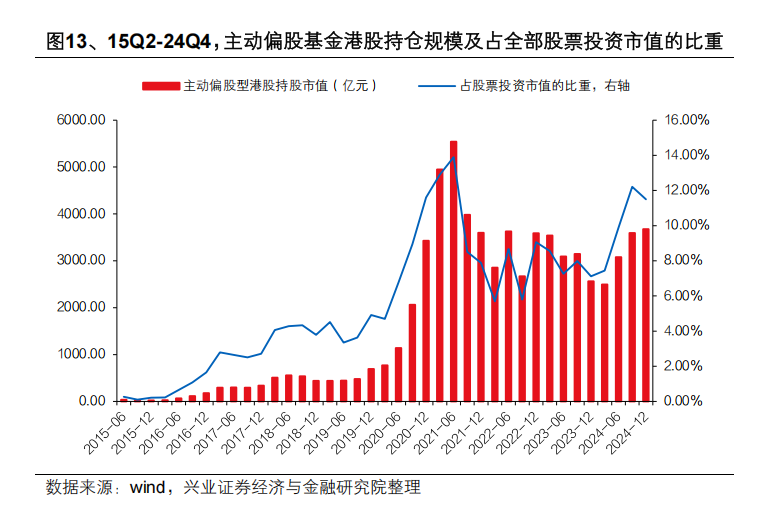

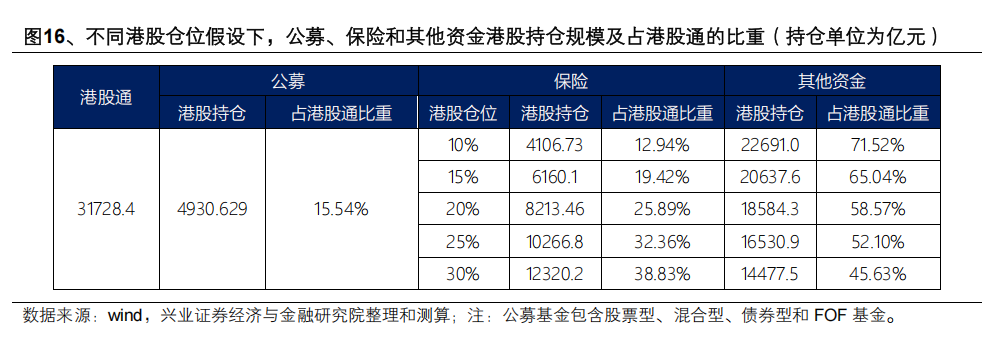

截至2024Q4,公募港股仓位为11.5%,较历史高点仍有提升空间。主动偏股基金港股投资市值占全部股票投资市值比重较低。

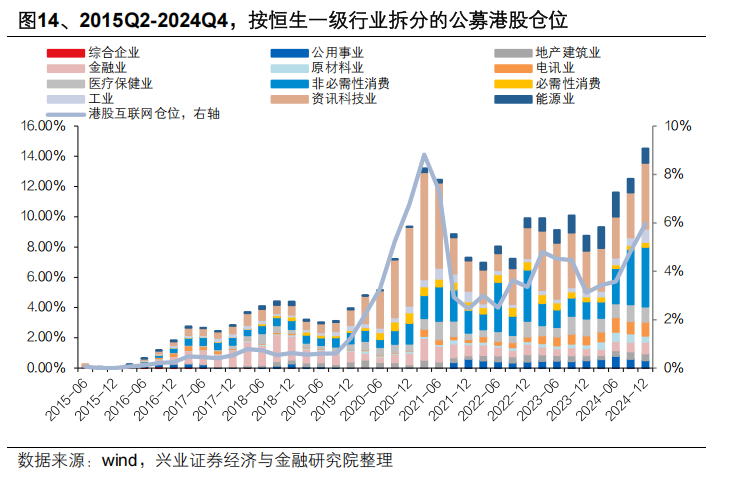

主动偏股基金长期重仓可选消费和资讯科技。由于过去几年对红利板块增配,当前主动偏股基金在科技互联网板块仓位提升空间较大。

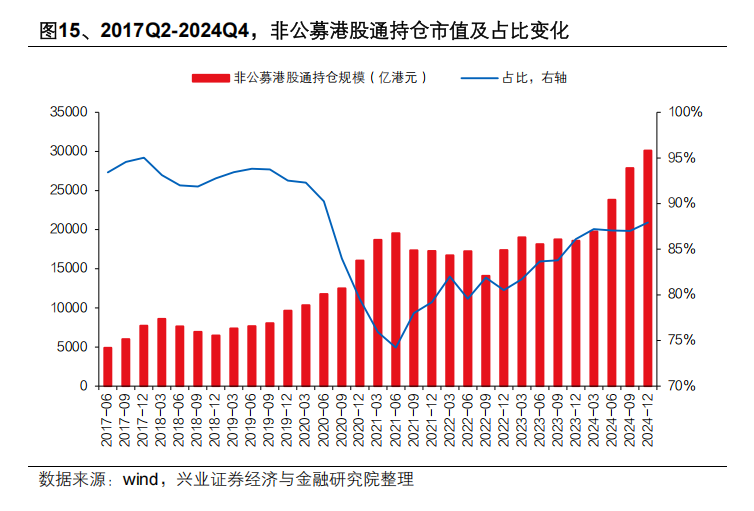

得益于南下资金大幅流入,去年四季度,剔除公募基金后港股通持仓市值超3.4万亿港元。剔除公募基金后,其余内地资金通过港股通持仓市值占比高。

南下资金中个人和私募等投资者影响力大。港股通中可能有一半及以上资金来自散户、私募和银行理财等其他投资者。

行业层面上,非公募港股通主要重仓金融、资讯科技和可选消费。对比公募基金,其余南下内地资金对红利板块配置比例更为显著。

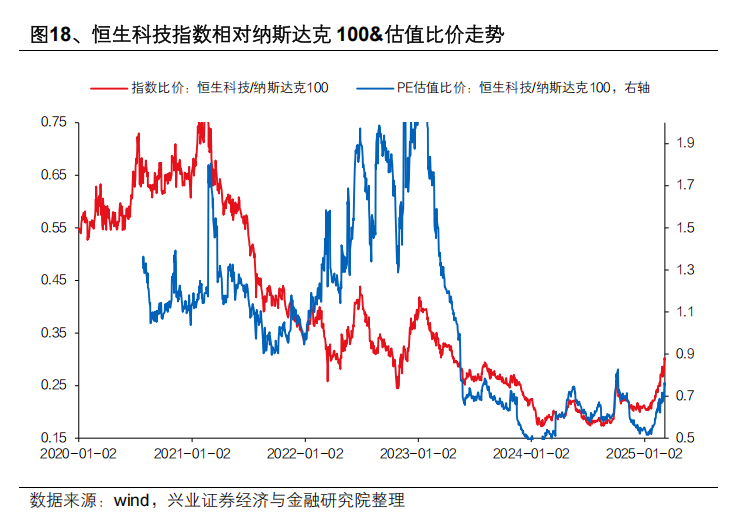

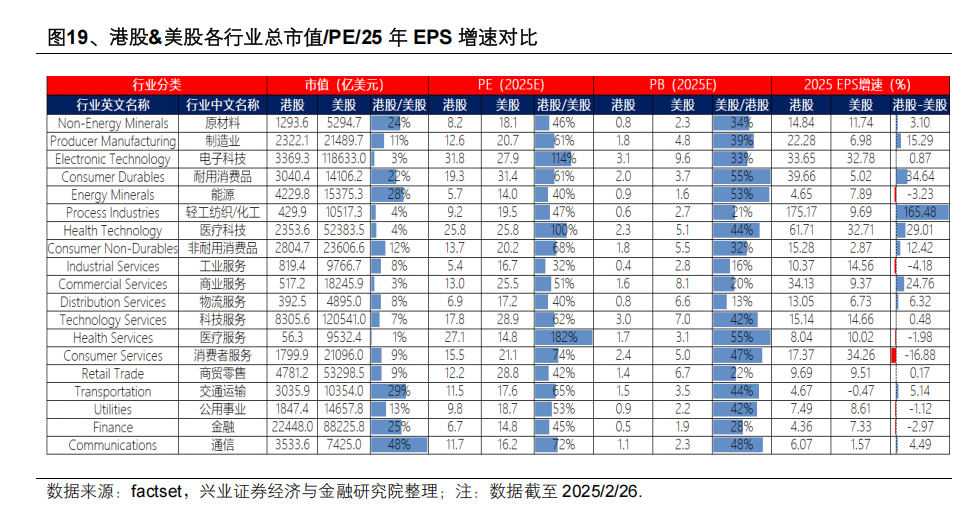

恒生科技指数较美国纳斯达克100指数依然折价。港股多数行业比美股更便宜,且盈利增速占优。

港股商贸零售(含阿里巴巴)、原材料、金融和能源等板块较美股折价超50%。以互联网为代表的港股多数行业估值相对美股折价且25年EPS增速占优。

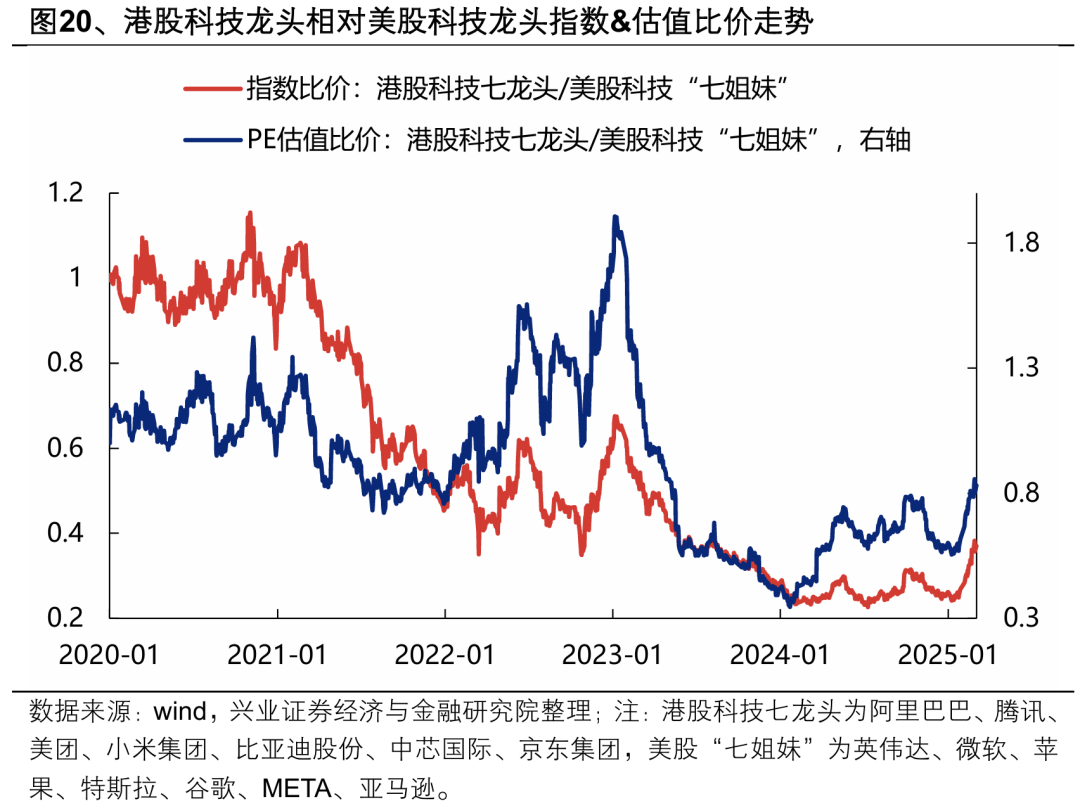

港股科技龙头较美股依然折价。港股与美股科技龙头相比,无论是指数比价还是PE估值比价均处于较低水平。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。