科技突破引领中国资产重估,AI、内需消费、先进制造成关注焦点

AI导读:

本文探讨科技突破引领的中国资产重估行情,AI、机器人等科技板块领涨市场。同时,内需消费和先进制造业也成为关注焦点,包括受益于政策支持的商品消费、服务消费及供给格局优化的军工、新能源龙头。政策宽松及科技突破为行情提供支撑。

一、重视本轮行情的本质:科技突破引领的中国资产重估

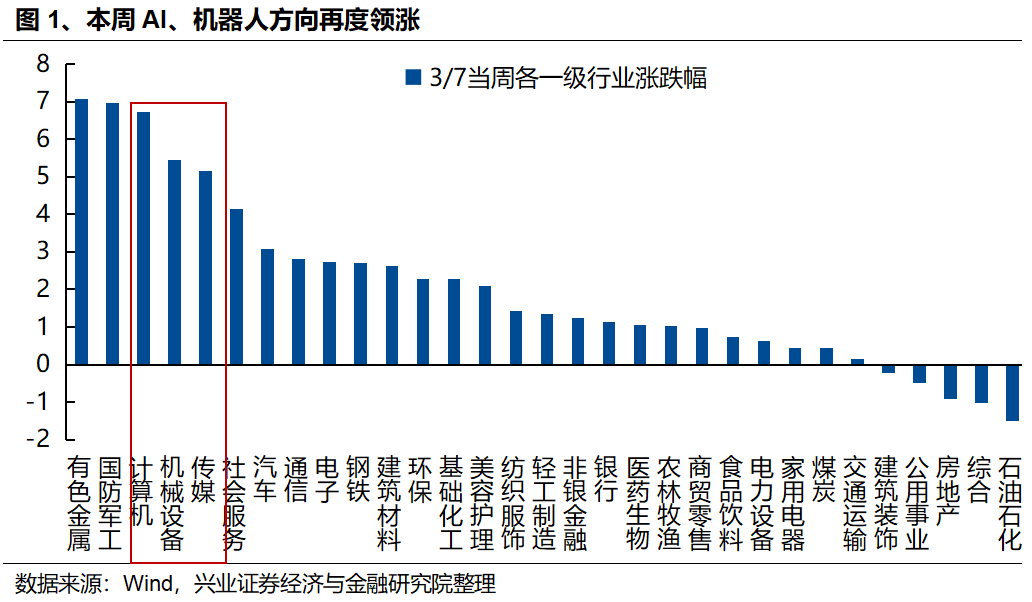

2月底以来,在经历春节以来的持续上涨后,市场上一直不乏对于大盘尤其是科技板块将要调整的声音。然而,在2月底3月初的短暂调整后,本周上证综指再创年内新高,以AI、机器人为代表的科技成长方向也继续领涨市场,行情表现超预期。科技突破引领中国资产重估,这是本轮行情的本质。

AI等板块表现出超预期韧性,源于科技突破带来的资产重估。当前市场对此仍缺乏广泛认知,不少投资者沿用主题投资思路操作。

自1月19日报告提出【迎来新一波上行】、【结构上首推AI】以来,Deepseek代表的AI科技突破及机器人等领域进展,催化产业链多重利好,重塑市场对中国科技及经济前景信心,推动行情上行。2月底波折之际,我们强调,尽管短期“恐高”情绪及海外关税扰动导致TMT板块调整,但中长期AI仍是主线。

类似历史行情,今年AI渗透率提升、垂直应用加速落地,AI及AI+行业存在战略性成长机会,这是中国行情主升浪的根基。政策方面,政府工作报告定调积极,财政组合加码,货币政策适度宽松,稳增长同时支撑市场风险偏好。

发展新质生产力是高质量发展重点。报告要求培育壮大新兴产业,推进“人工智能+”行动,后续政策将持续加大科技创新支持力度,“人工智能+”成重点。AI领域突破式进展,应用端探索铺开,算力需求释放,产业链迭代焕新,支撑AI成中长期主线。

总量政策对资本市场表态积极。首次将“楼市股市”明确为央行重点任务,资本市场地位抬升,政策呵护持续,成为行情支撑逻辑之一。

政策宽松为行情赋“骨”,AI科技突破赋“魂”。科技突破引领下的中国资产重估,需加强认知、提高重视。

二、中国资产重估有望扩散至各领域

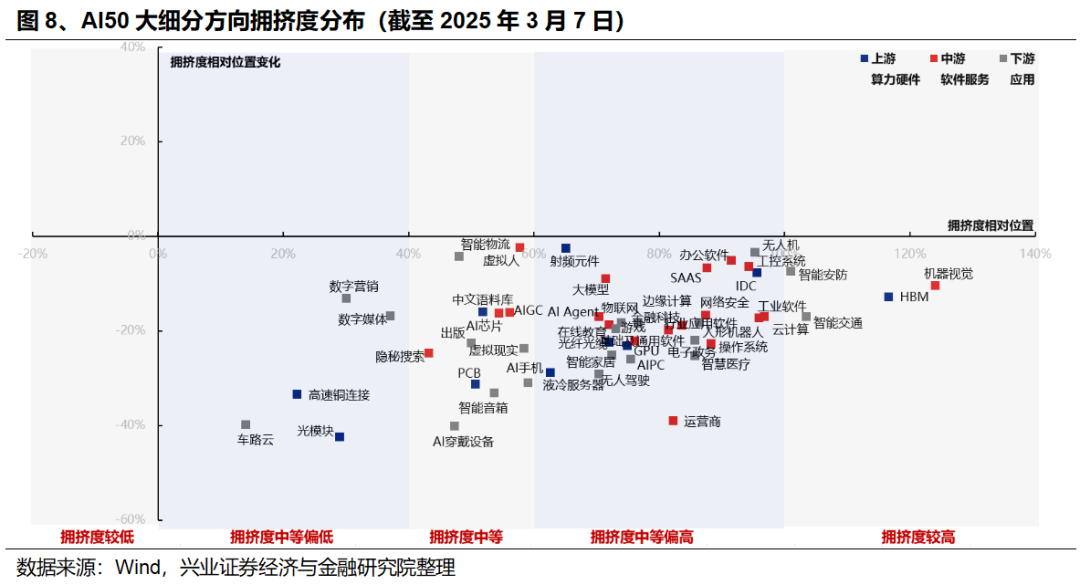

AI板块调整后,拥挤度压力缓解,产业催化指向产业链加速迭代,短期AI行情有望反复活跃,内部轮动消化整固。

3-4月市场进入基本面和政策因子有效性提升窗口,宏观政策积极、宽松措施落地,中国资产重估有望向政策支持、景气改善的低位方向扩散。

行业轮动强度回升,指向交易主线扩散,寻找机会。AI主线共识下,轮动速度收敛,近期指标回升,指向市场寻找机会。

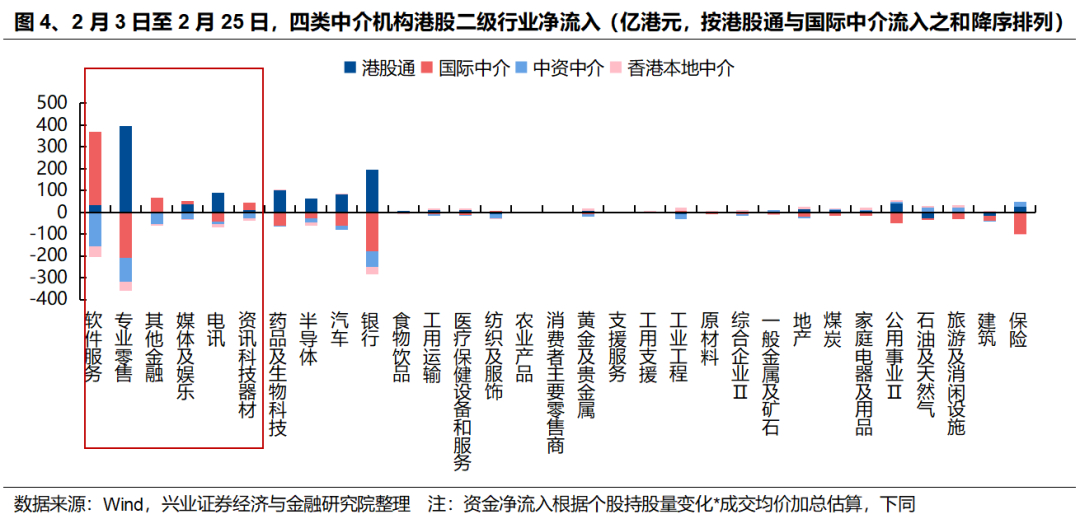

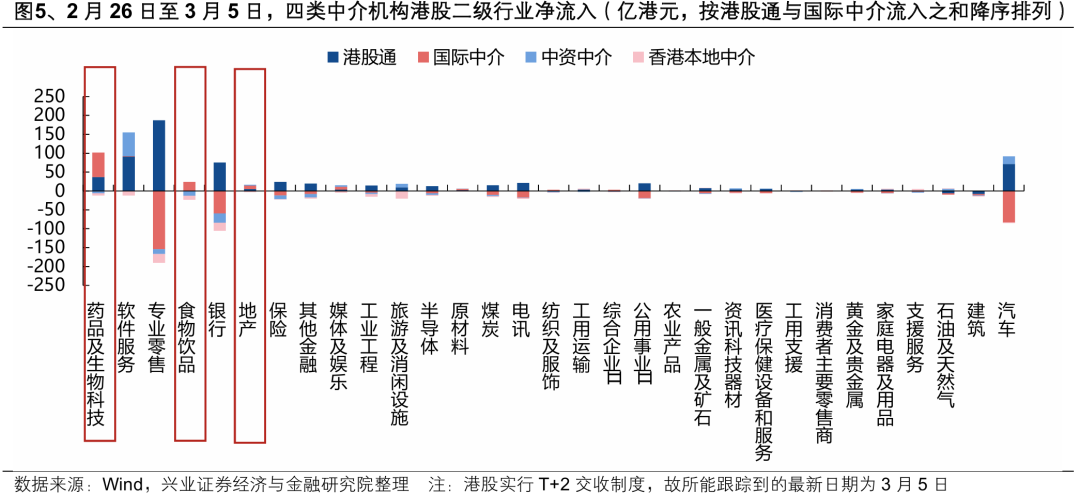

港股市场显示,内外资对中国资产重估向顺周期板块扩散。TMT、互联网板块获共识,医药、消费、地产等行业迎共振增配。

三、当前重点关注方向

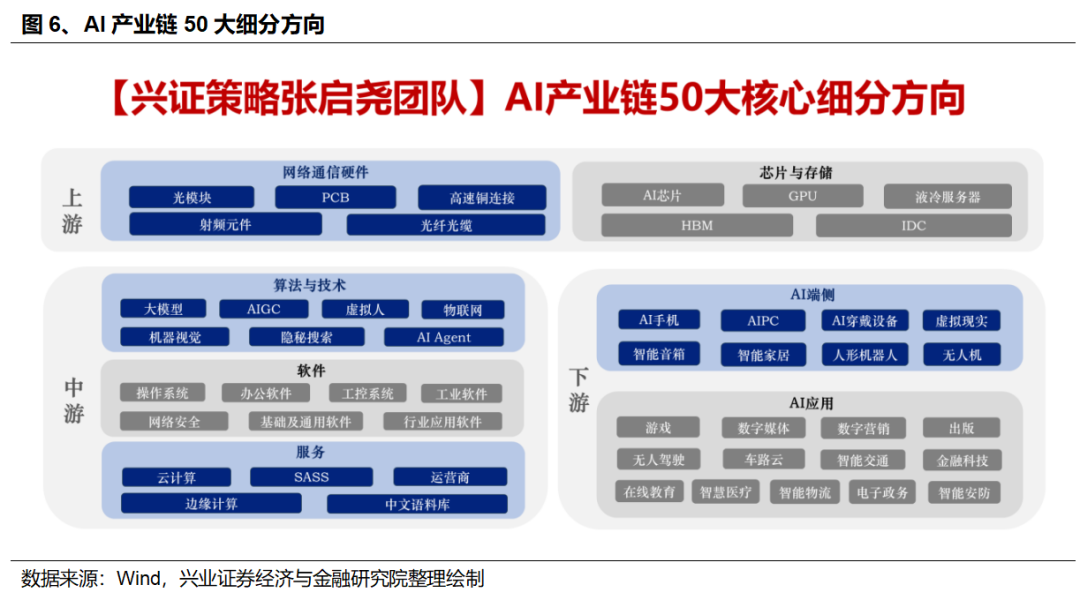

(一)AI:关注相对低位、有业绩支撑方向

AI板块涵盖产业链庞大,各环节催化下行情活跃,当前关注相对低位、有业绩支撑方向。

结合景气度与拥挤度,可关注光模块、服务器、光纤光缆、PCB、运营商等方向。

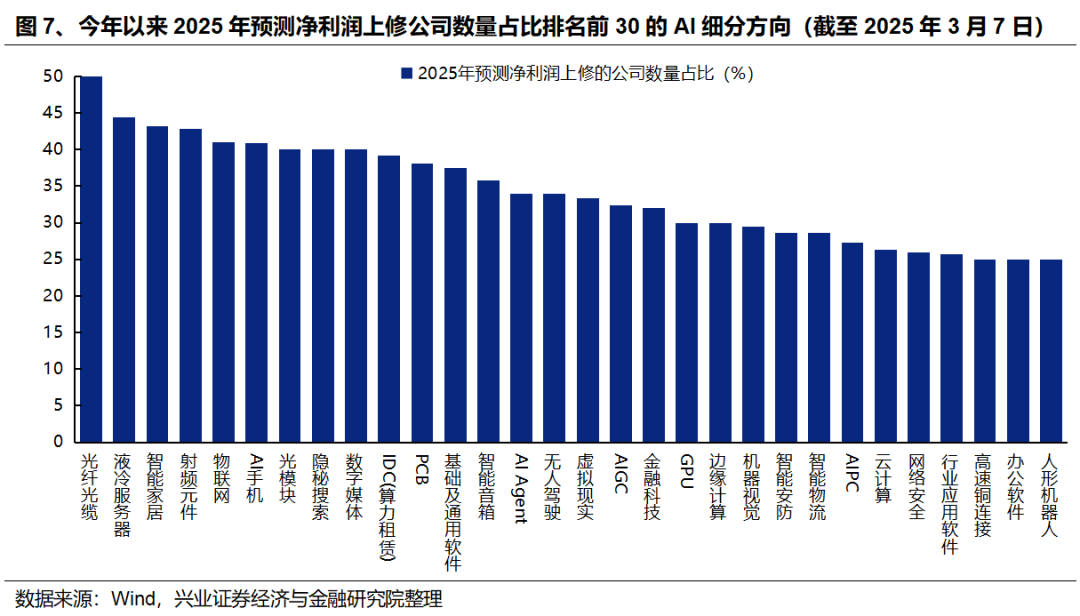

1、景气度:AI产业突破、内需复苏,细分领域景气改善。今年AI方向有望迎来景气加速或困境反转。

2、拥挤度:调整后,光模块、AI芯片、PCB、服务器、光纤光缆、运营商等方向拥挤度释放。

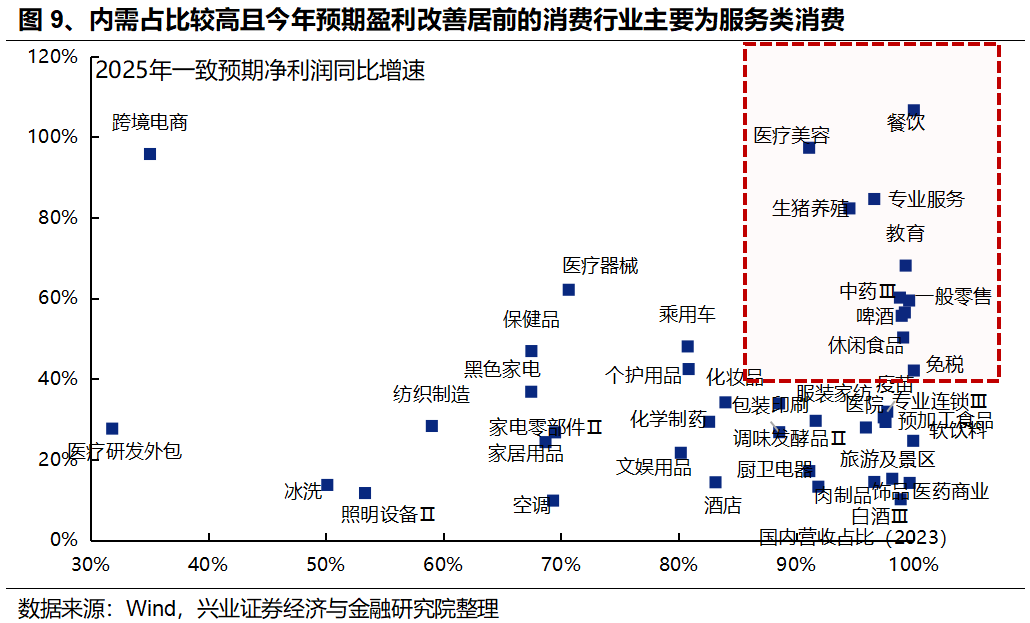

(二)内需消费:提振消费是首要任务,关注“两新”政策商品消费、新业态服务消费

提振消费是经济工作首要任务,内需消费板块有望迎来基本面改善和估值修复。商品消费(汽车、家电、消费电子等)和服务消费(影视传媒、旅游等)将是促消费重要抓手。

商品消费:“两新”政策加力扩围,以旧换新带动汽车、家电家居等销售高增,后续超长期特别国债支持扩大内需。

服务消费:影视传媒等文娱消费爆发式增长,服务消费符合消费升级方向,有望成为重要动力和增量来源。

(三)先进制造:关注供给格局优化的军工、新能源龙头

供给侧优化是本轮基本面反转方向。产能格局优化的先进制造业重要,2025年产能利用率修复拐点行业配合兼并重组,竞争格局优化,关注军工、新能源龙头。

风险提示:经济数据波动、政策宽松低于预期、美联储降息不及预期等。

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。