上周证券市场回顾及新股、基金发行动态

AI导读:

上周,上证综指、深证成指和创业板指均有所上涨,而全球主要指数多数下跌。新股申购、融资融券和基金发行情况均有新动态,其中上周共有5只新股发行,18只新基金发行,沪深两市的融资融券余额增至19240.35亿元。

一、证券市场回顾

南财金融终端数据显示,上周(3月10日-3月14日),上证综指周内上涨1.39%,收于3419.56点,最高3421.23点;深证成指周内上涨1.24%,收于10978.3点,最高10985.95点;创业板指周内上涨0.97%,收于2226.72点,最高2233.83点。全球股市多数下滑,纳斯达克综指下跌2.43%,道琼斯工业指数和标普500分别下跌3.07%和2.27%。亚太地区中,恒生指数微跌1.12%,而日经225指数微涨0.45%。

二、新股申购情况

上周共有5只新股发行,涵盖多个行业领域,具体情况请见下表:

三、融资融券情况

沪深两市的融资融券余额增至19240.35亿元,其中融资余额为19118.63亿元,融券余额为121.72亿元。与前一周相比,两市融资融券余额增加181.36亿元。具体来看,沪市两融余额增加63.72亿元至9759.78亿元;深市两融余额增加117.64亿元至9480.57亿元。

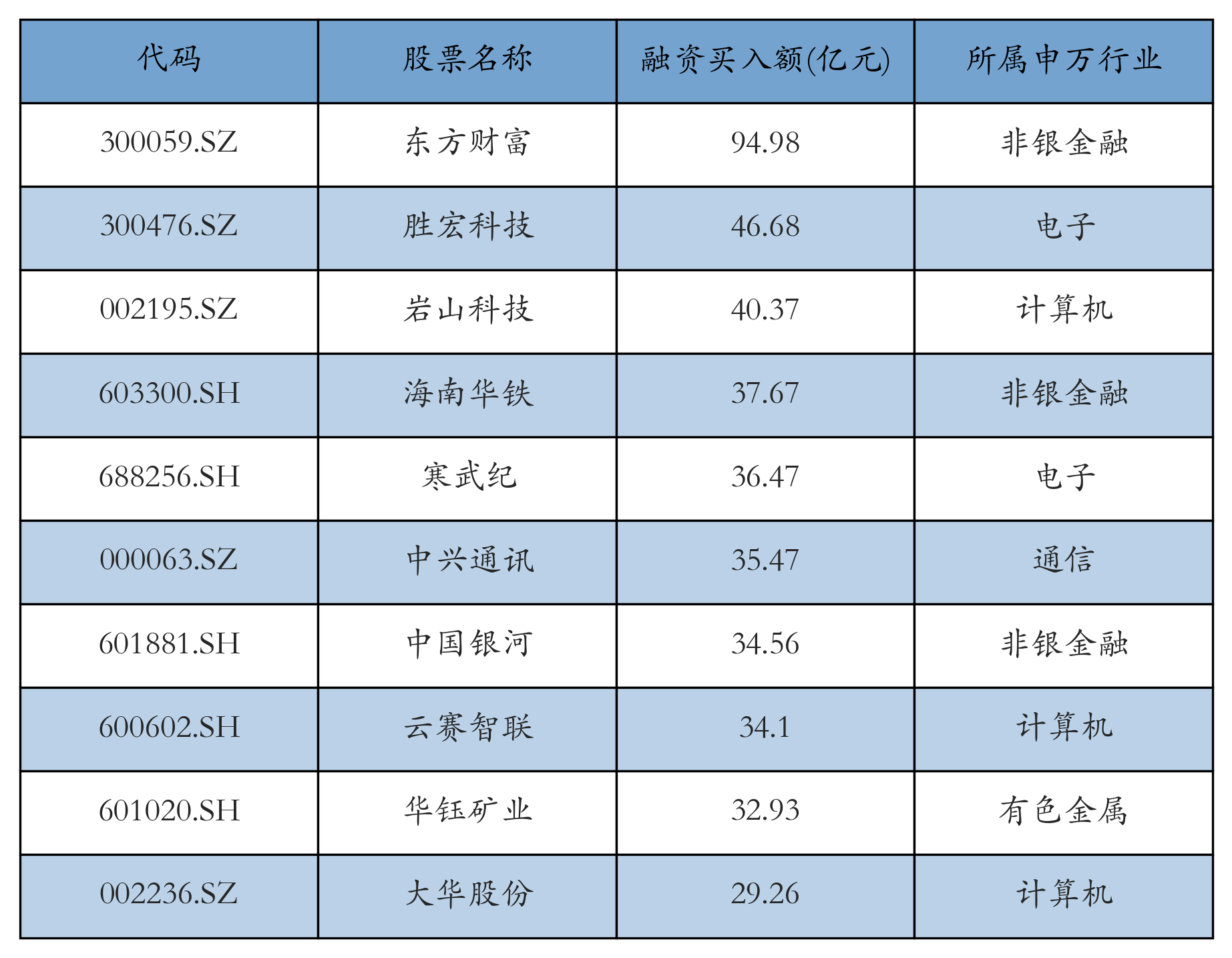

上周共有3404只个股获得融资资金买入,其中东方财富、胜宏科技、岩山科技排名前三,融资买入金额分别高达94.98亿元、46.68亿元和40.37亿元。融资买入额前10个股详情请见下表:

四、基金发行情况

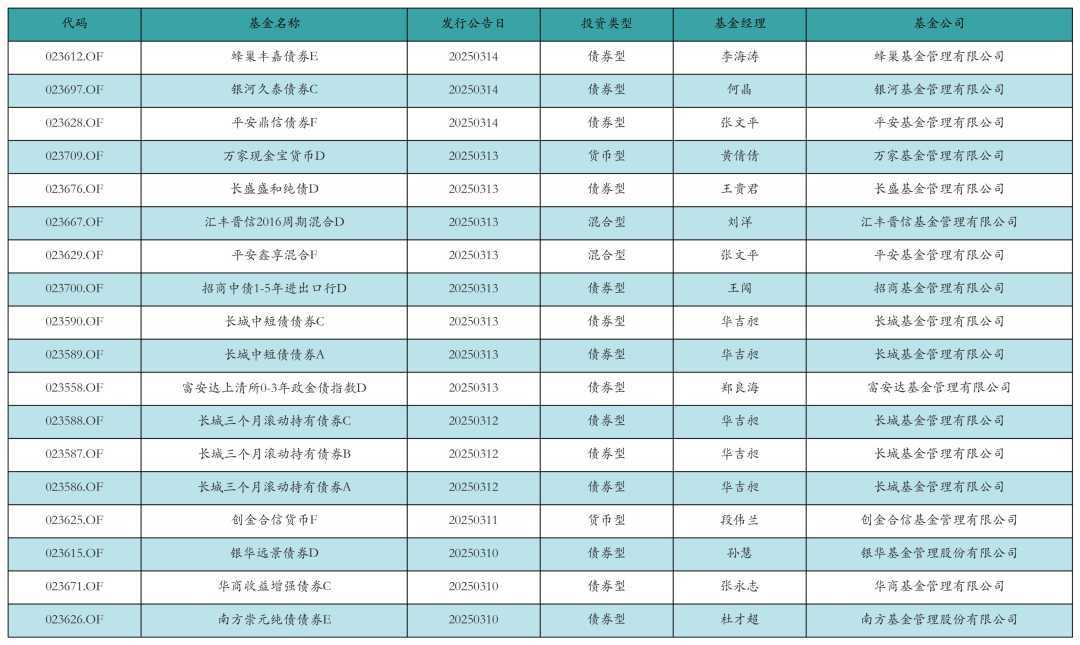

上周市场迎来18只新基金发行,包括蜂巢丰嘉债券E、银河久泰债券C、平安鼎信债券F等,涵盖债券、混合、货币等多种类型,为投资者提供更多选择,具体详情见下表:

五、上市公司回购情况

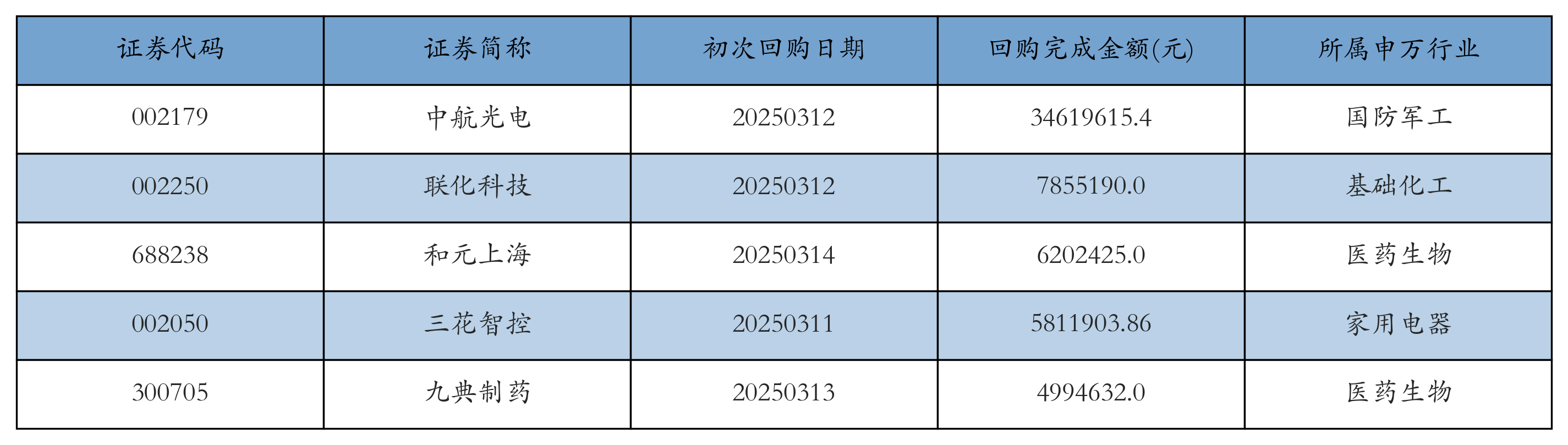

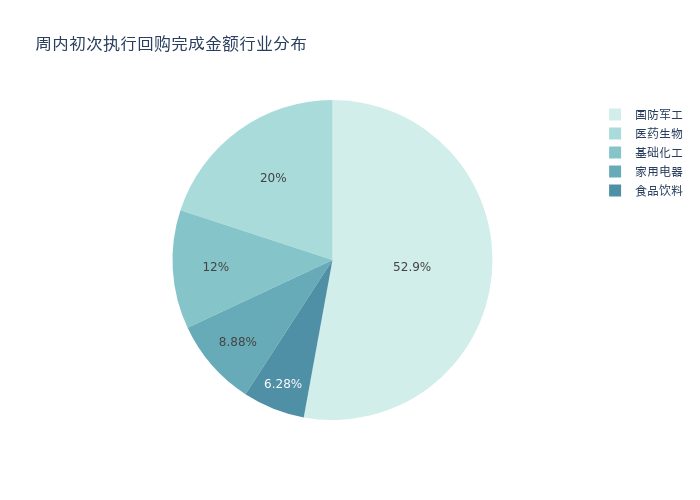

上周共有10家公司发布回购公告,其中执行金额最高的5家公司涉及多个行业。从行业分布看,国防军工、医药生物和基础化工行业在回购金额上位居前列,显示出这些行业的强劲实力和回购动力,详情见下图:

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。