全球不确定性加剧,军工行业迎来发展新机遇?

AI导读:

随着全球不确定性加剧,地缘冲突推动军费开支上扬,为军贸带来新机遇。全球国防投入或进入高增期,新一轮军备浪潮或将开启。我国军费仍有较大提升潜力,军工板块崛起迎来破局契机,包括军贸市场扩容、十四五规划收官等行业利好。同时,科技引领下国防建设和军技民用也将实现跨越式发展。

(一)不确定的地缘,持续崛起的军贸

01

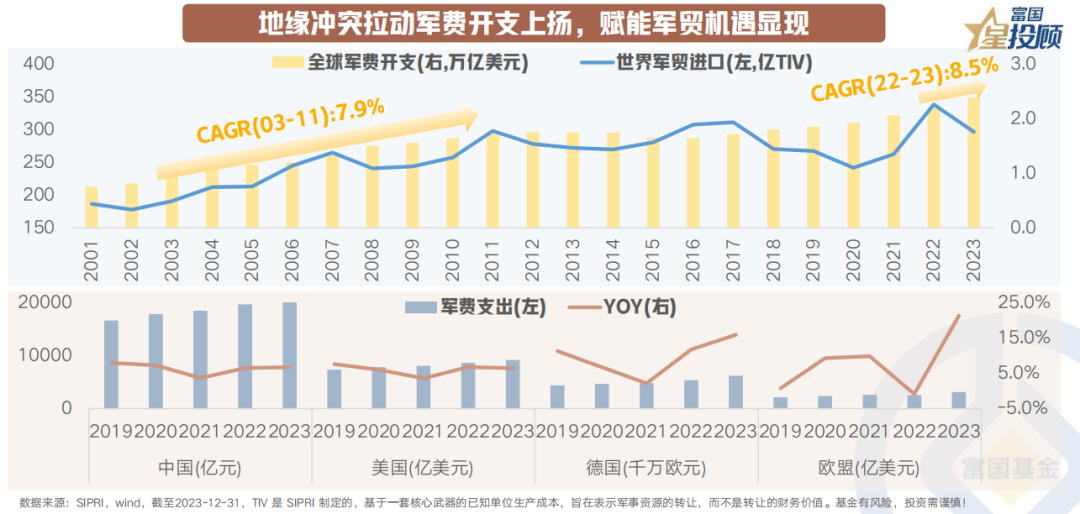

地缘冲突拉动军费开支上扬,为军贸带来新机遇。2001-2023年,世界军费支出持续增长,特别是在伊拉克、阿富汗战争及俄乌冲突期间,CAGR分别达到7.9%和8.5%。随着百年未有之大变局加速演进,全球经济预期分化,世界主要国家及地区军费支出持续上升,如中美两国不断扩充军备,欧盟各国在俄乌冲突下也普遍增加军费开支。

全球防务竞赛持续升温,进一步推动军贸市场的发展。近年来,印度、沙特、巴基斯坦等国纷纷增加国防预算,或将带动军贸市场上行。

02

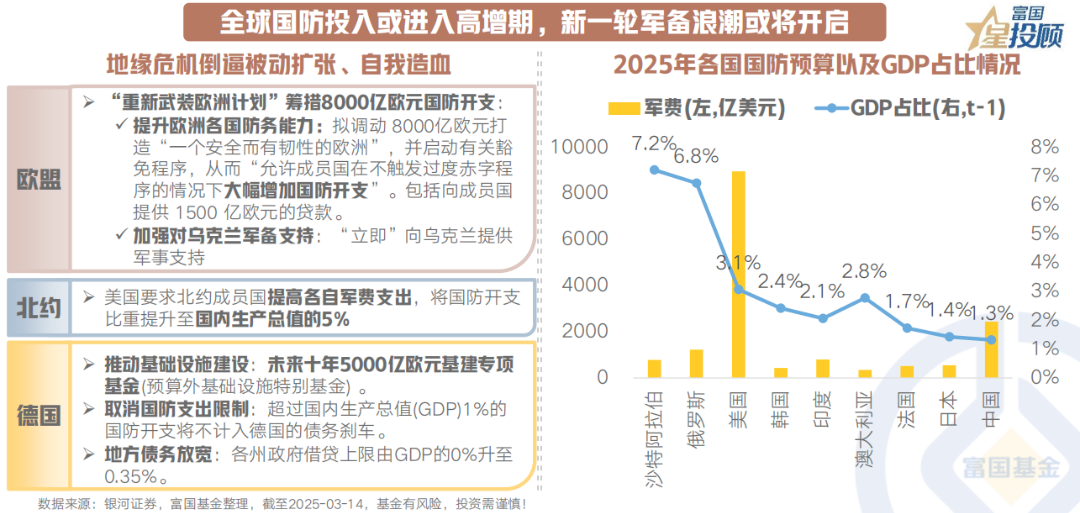

全球国防投入或进入高增期,新一轮军备浪潮或将开启。复杂多变的国际形势下,全球或将进入新一轮国防投入高增长期,如欧洲计划大幅增加国防开支,美国总统要求北约国家提高国防开支至GDP的5%,德国也宣布增加财政支出用于基建和国防。

我国军费仍有较大提升潜力,国防费占GDP比重多年维持在1.5%以内,而全球国防开支平均占比是1.94%,预计未来我国国防预算将保持稳定增长。

(二)军工板块崛起迎来哪些破局契机?

01

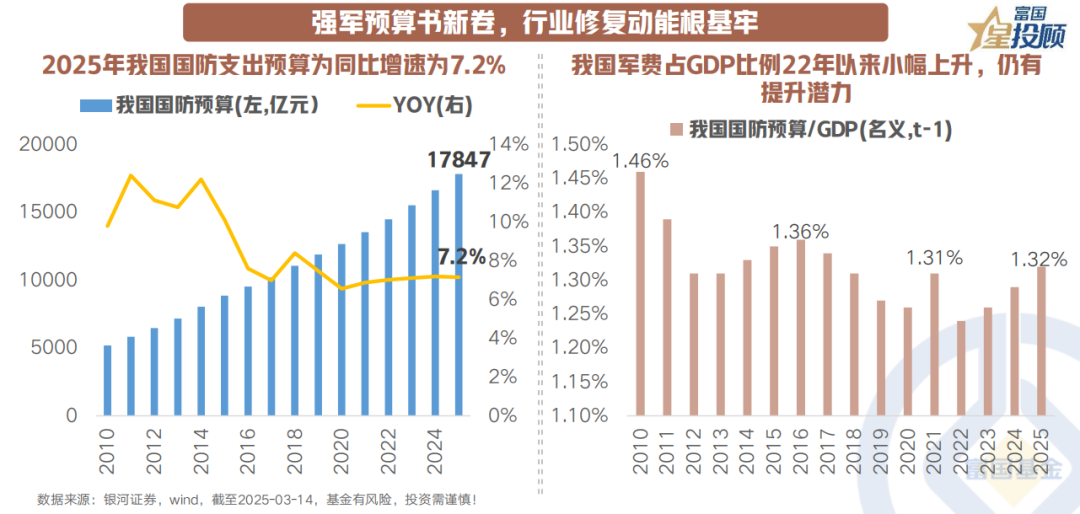

强军预算书新卷,行业修复动能根基牢。2025年我国国防支出预算为17846.65亿元,同增7.2%,连续10年维持个位数增长。国防预算是军工行业景气度的根基,预计十五五期间,我国国防预算或仍将保持7-7.5%左右的稳定增长。

02

军贸市场或再扩容,赋能第二增长曲线。俄乌冲突已大量消耗全球武器,装备消耗量与需求量大增,全球军贸有望进入补库周期。同时,军费支出上行已成趋势,对于不具备研发制造高端装备的国家而言,军贸购买是最佳途径。在美国战略收缩、欧洲主动加军费的背景下,中国军贸出口迎来机遇。

03

十四五收官,十五五开启,2025或承前启后迎复苏拐点。2025年是十四五规划收官之年,预计会有大量订单补发推动行业景气度恢复。五年规划与2027年国防建设目标的计划性,将对未来几年军工行业的需求形成明确指引,提振行业基本面。

04

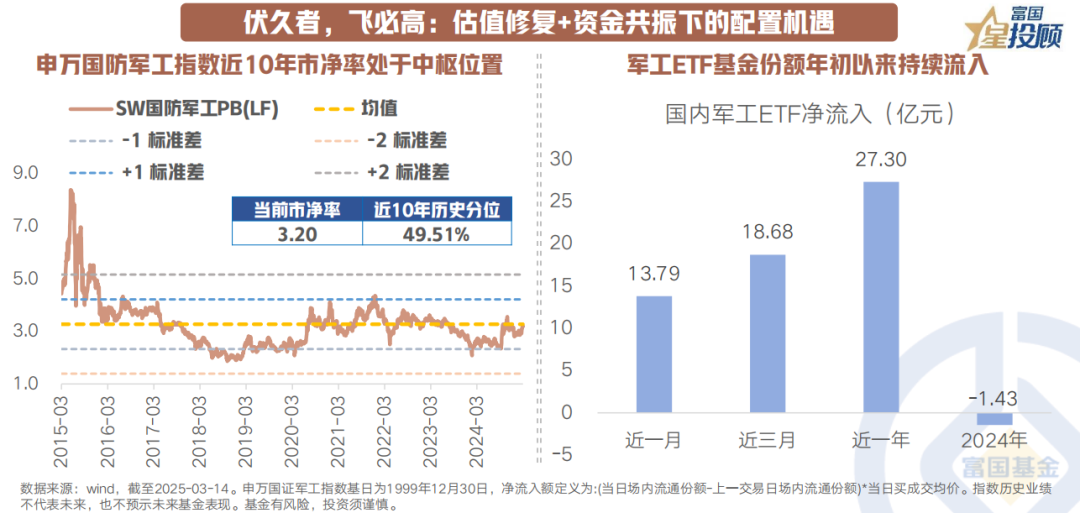

伏久者,飞必高:估值修复+资金共振下的配置机遇。当前国证军工指数近10年市净率分位数约处于历史中枢位置,但军工ETF基金份额持续流入,考虑到2025年的强需求恢复预期,后续军工新增订单落地预期走强有望带动板块估值修复。

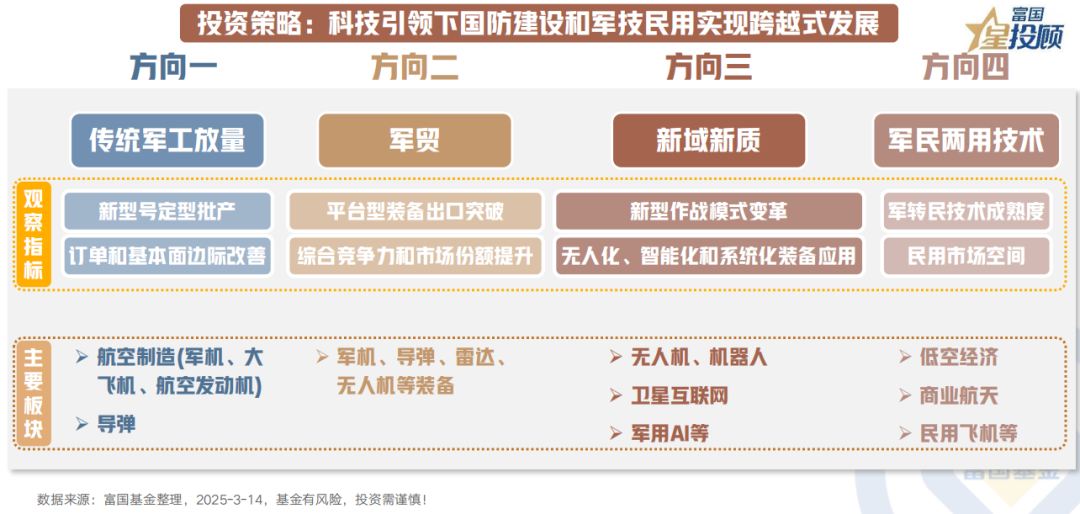

(三)投资策略:科技引领下国防建设和军技民用实现跨越式发展

行业困境反转在即,可把握科技引领下国防建设和军技民用实现跨越式发展。传统军工赛道有望随订单恢复性增长迎来贝塔机会;新域新质作战力量呈现高速发展态势;军贸和“军转民”有望打开行业长期发展空间。

01

景气反转:以航空航天为代表的传统赛道有望恢复性增长。导弹、航空装备等主战装备进入集中交付期,有望带动全产业链业绩释放。

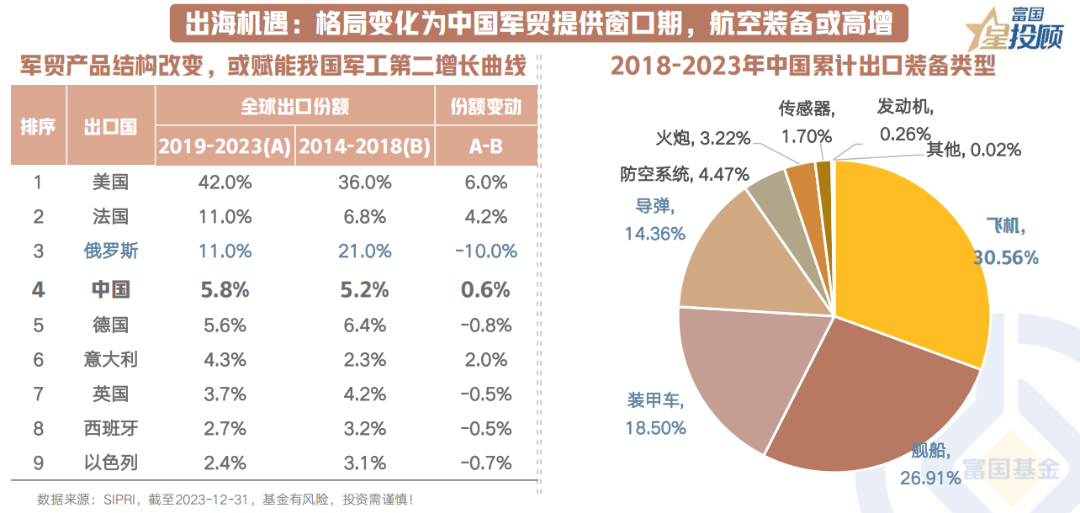

02

出海机遇:格局变化为中国军贸提供窗口期,航空装备或高增。我国军贸产品有望凭借技术性能领先等优势,把握历史发展契机,开拓国际军贸市场。

03

新质新域:AI+军工正当时,智能化战争能力成制胜关键。以“智能化、体系化、信息化”为代表的军工细分领域,有望成为军工板块在未来中长期持续高景气发展的新驱动力。

04

军民两用技术:军工蓝海拓展行业增长边界。低空经济政策频出,相关产业有望进入高速发展阶段;中国商业航天全产业链已初步形成,未来市场规模将持续扩大。

(文章来源:富国基金)

原标题:全球不确定性加剧,军工迎来新机遇?

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。