中信证券:中国经济新旧动能转换成效显著,全年增速有望维持5%

AI导读:

中信证券研报指出,中国经济经过三年转型,新旧动能转换已初具成效。2025年两会强调货币政策聚焦广义价格体系,财政政策适度扩张。预计全年经济将呈“U”型增长,增速维持在5%左右。

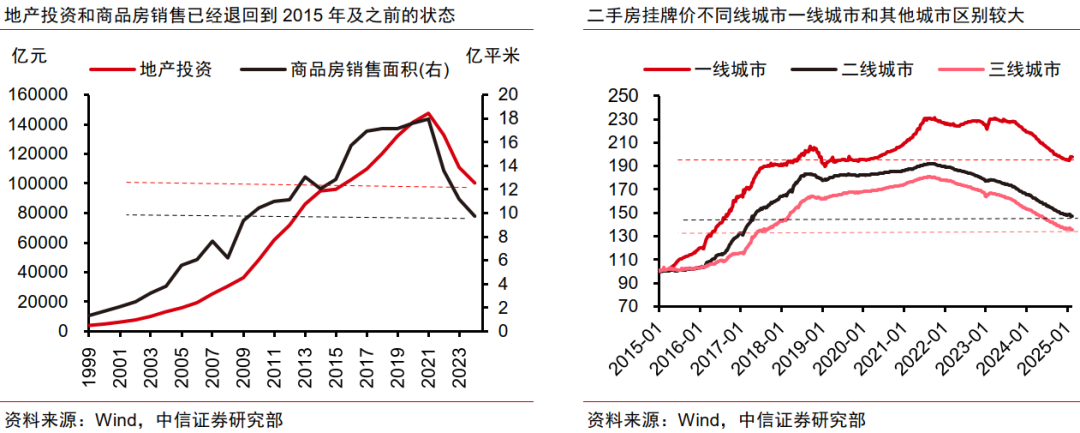

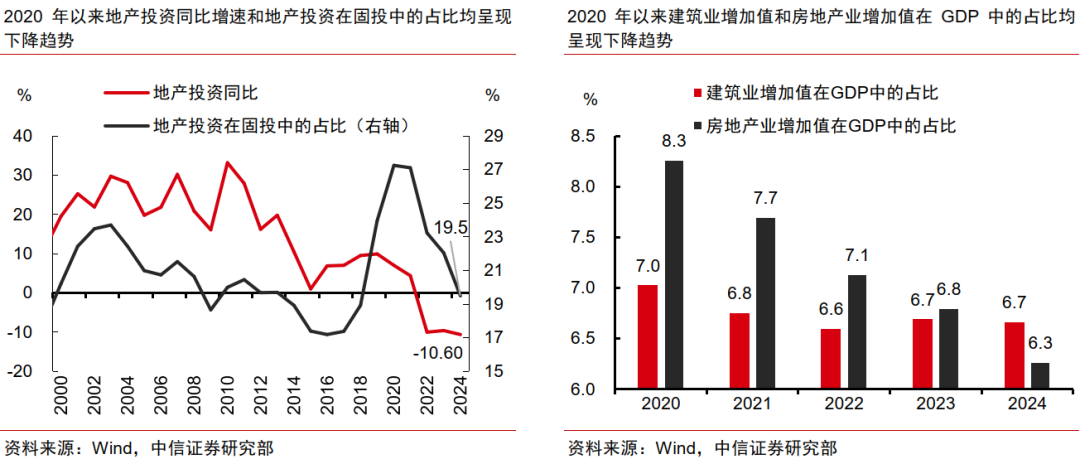

中信证券研报指出,经过三年经济结构转型的阵痛期,地产及其产业链在中国经济的占比已从2020年的18%下降到2024年的10%-11%,而战略性新兴产业占比则从2020年的11.7%上升至2024年的14.1%,标志着新旧动能转换已初具成效,展现出经济结构的积极变化。

2025年两会强调货币政策将更加聚焦广义价格体系,财政政策保留合理空间,旨在应对外部复杂形势及内需疲软。中信证券分析,货币政策将通过总量和结构双重工具,改善居民财富效应,促进消费需求温和复苏;财政政策适度扩张,加强社会保障,提高居民边际消费倾向,同时化解债务,扩大投资,发挥有效投资对经济增长的压舱石作用。

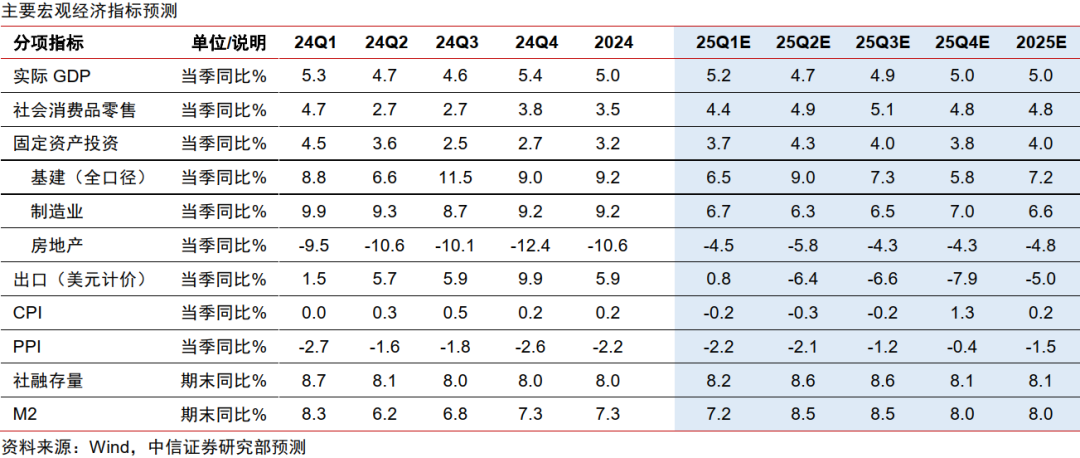

中国经济在结构调整与创新积累后,正蓄势待发。考虑到加税影响及库存、盈利周期,中信证券预测2025年经济将呈“U”型增长,全年增速有望维持在5%左右。

▍经济结构调整三年,新旧动能转换成效显著。

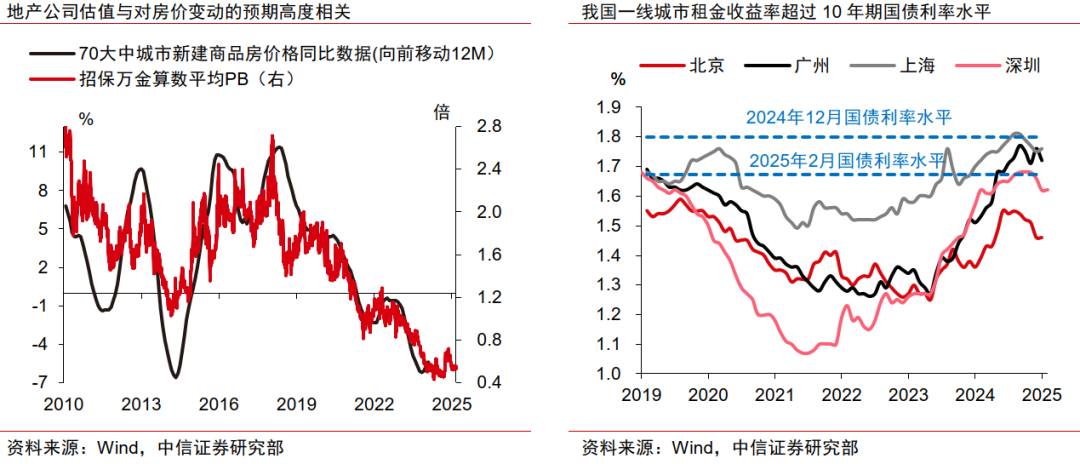

自2021年起,多重因素导致地产行业形成负向循环,2024年销售面积大幅下降。经济结构转型中,地产产业链占比下降,而战略性新兴产业占比上升,新兴产业重要性日益凸显。AI等行业与高技术产业契合,推动宏观经济受益于技术进步。

▍货币政策聚焦广义价格体系,财富效应助力消费复苏。

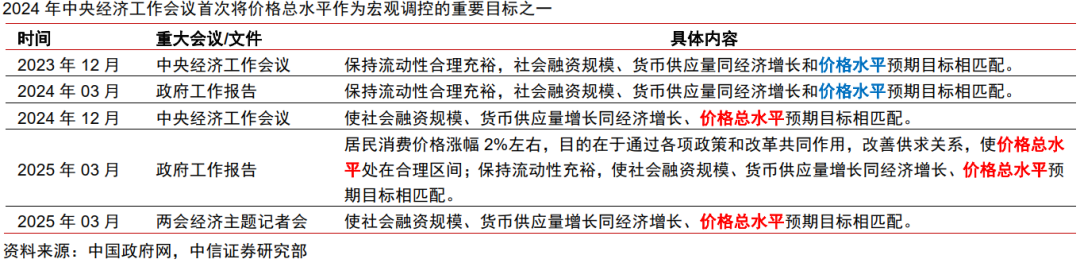

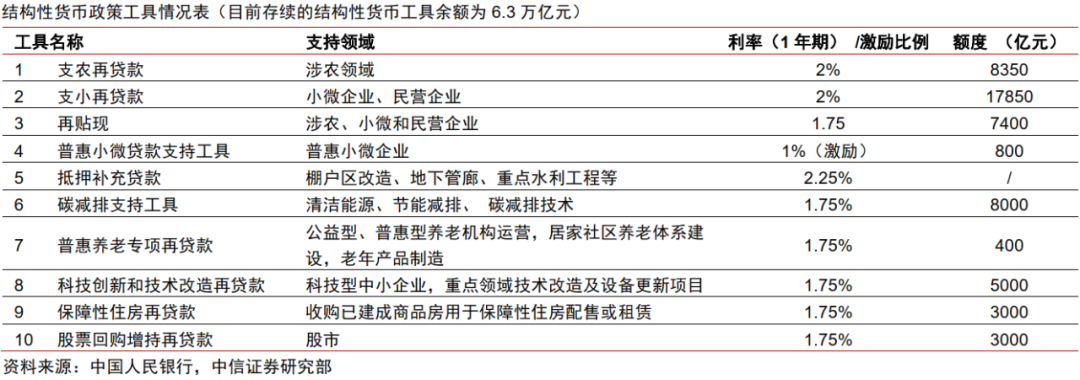

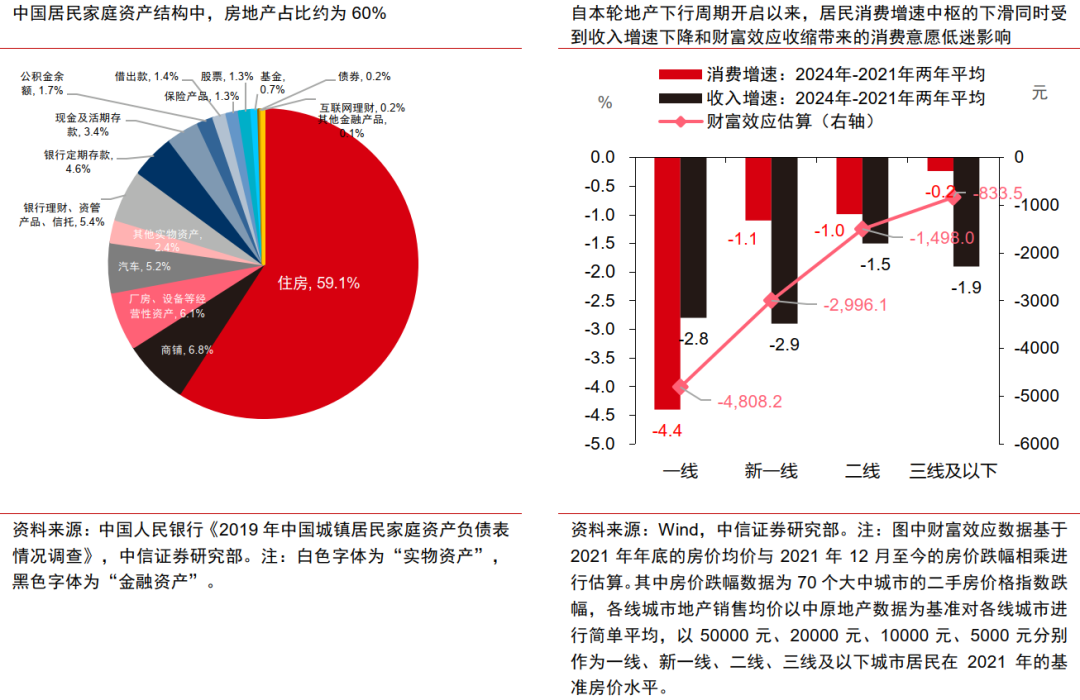

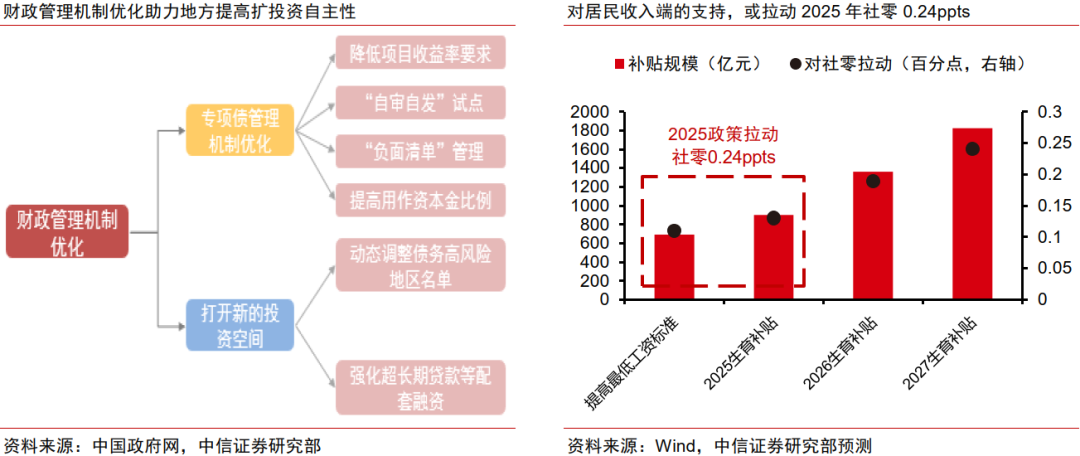

中央经济工作会议强调“广义价格体系”,宏观调控框架体系重视资产价格稳定。2025年,货币政策预计更多聚焦广义价格,结构性货币政策或加大力度,如调降利率、扩大再贷款额度等。消费方面,房价和股价的财富效应有望通过政策传导至居民消费。提高社会保障收入也是促消费重点,预计全年社零增速达4.8%左右。

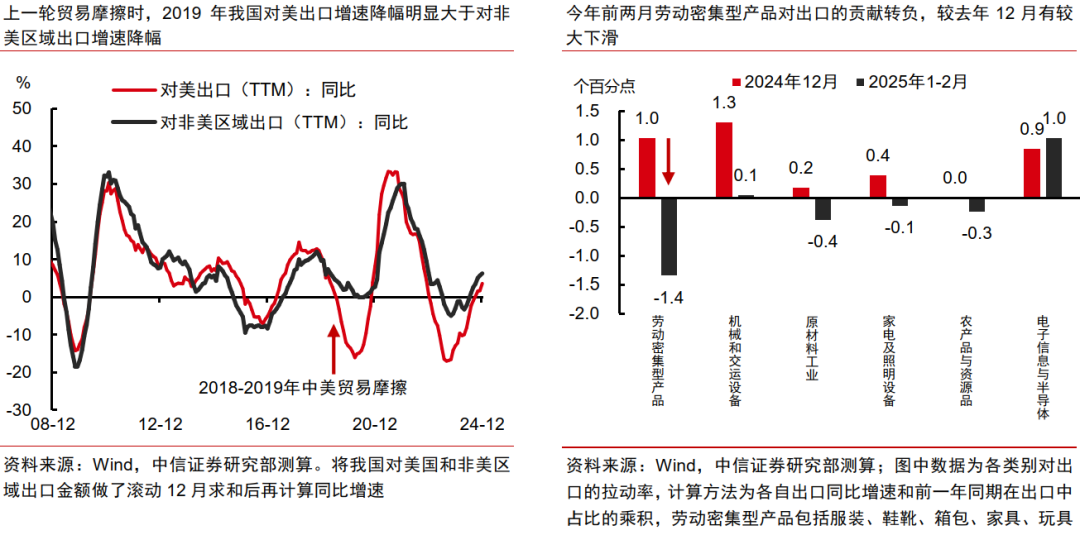

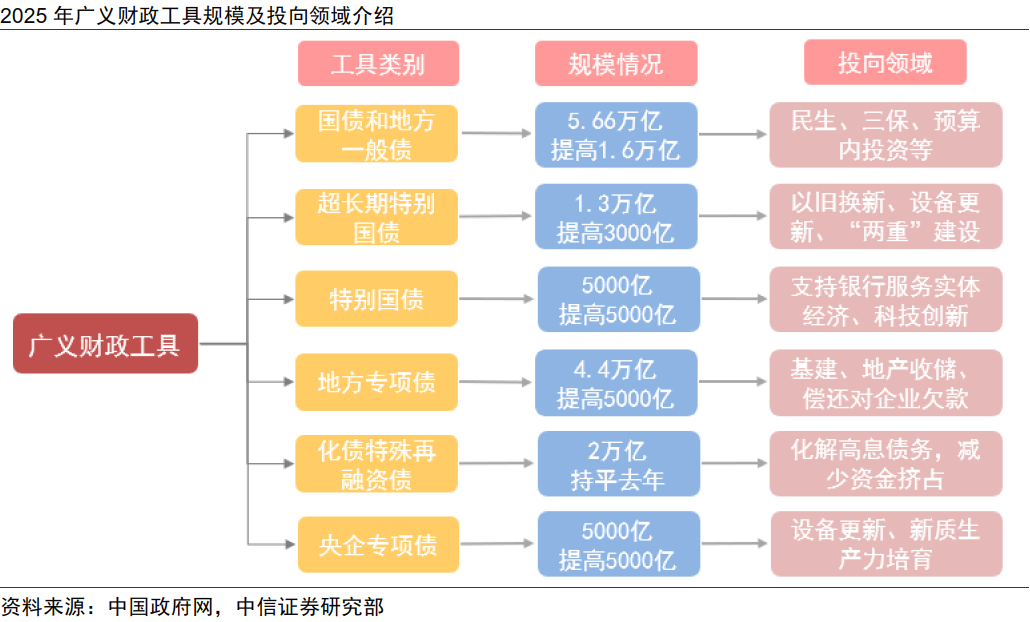

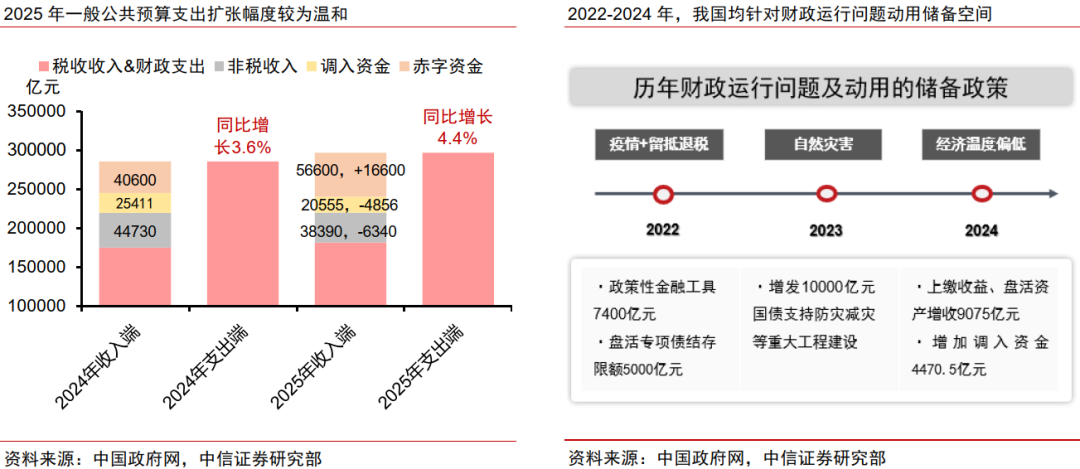

▍外部关税风险或影响经济,财政政策储备充足对冲。

2025年,发达经济体需求放缓,美国加征关税,贸易摩擦加剧。财政政策适度扩张,用于稳增长、扩投资、促消费等,提高地方自主性,增加居民收入端支持,提高财政工具效应。

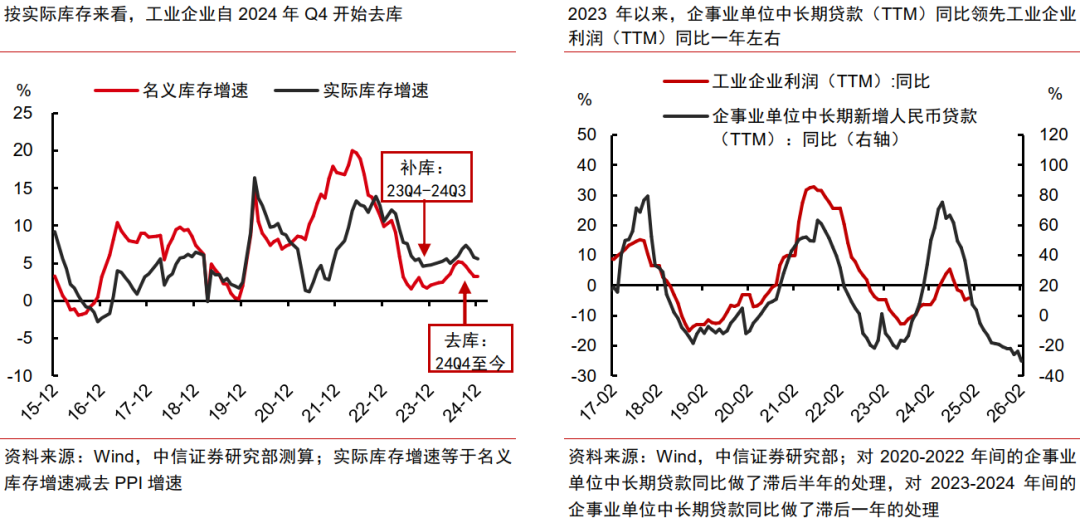

▍下半年工业企业库存盈利周期望见底,全年经济增速5%左右。

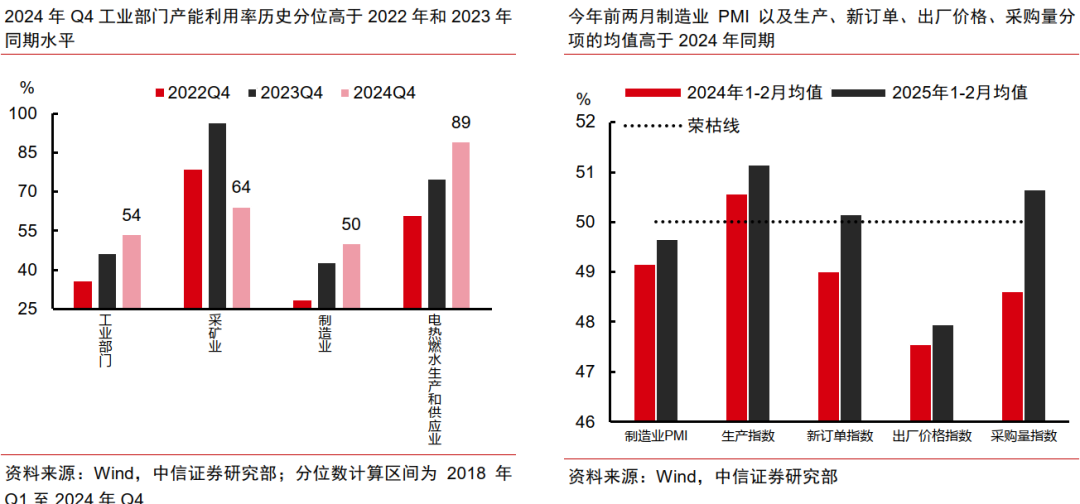

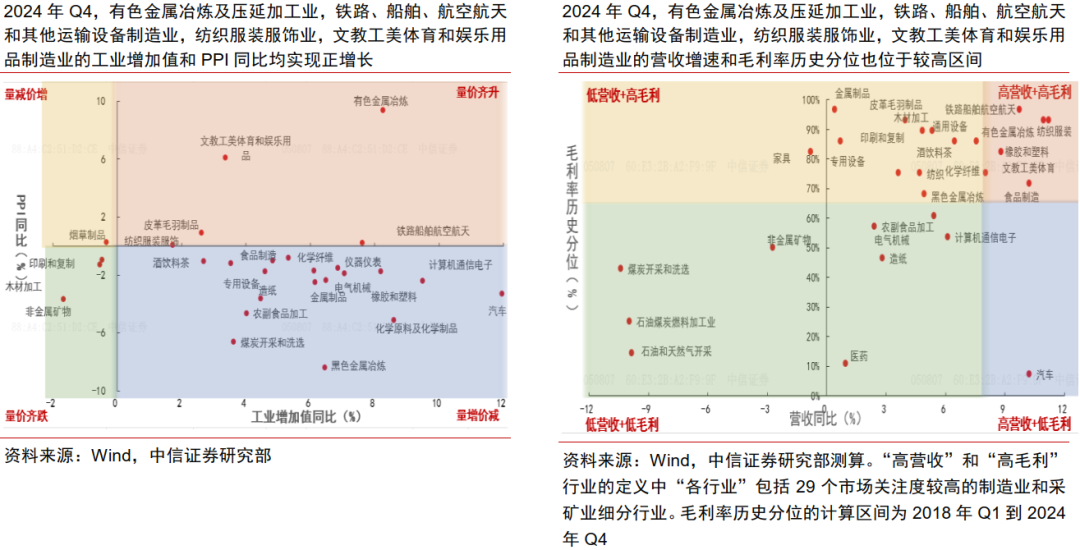

随着财政发力、房价股市修复,下半年工业企业库存盈利周期下行望放缓,经济触底回升。全年增速预计5%左右。行业方面,有色金属、航空航天等制造业景气靠前,造纸及纸制品业也有望进入高景气。

▍风险因素:政策执行不及预期,美国关税影响超预期,居民企业预期提振不足,经济运行不及预期。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。