摩根大通发布4月2日交易指南,聚焦特朗普关税影响及资产配置

AI导读:

财联社4月1日讯,本周三全球金融市场将迎特朗普“解放日”考验,摩根大通发布交易指南。报告重申美股“战术性看空”立场,预测不同关税结果对市场影响,建议做多贵金属、原油及天然气,投资者需关注特朗普关税影响及资产配置。

财联社4月1日讯 本周三(4月2日),全球金融市场将迎来美国总统特朗普口中的“解放日”考验,特朗普宣称将在这一天将美国从“不公平贸易体系”中解放出来。随着“对等关税”等美国政府贸易大招的落地,各大类资产将迎来新一轮的巨浪洗礼。

注:黑线为3月31日各期限的标普指数隐含波动率,红线为去年底时各期限的隐含波动率

对此,摩根大通本周发布了一份针对4月2日的交易指南。对于许多眼下仍迷茫的投资者而言,这无疑可以借鉴。

Andrew Tyler领衔的小摩交易团队在报告中重申了对美股“战术性看空”的立场。小摩表示,政策不确定性已成为当前主导因素,“特朗普看跌期权”和“美联储看跌期权”短期内都不会被激活。换言之,美股下跌时,白宫和美联储不会立即救市。

不过,摩根大通预计,美国软数据承压,但硬数据仍具韧性,或为美国经济下行提供缓冲。若白宫在关税声明前与G7国家达成贸易协议(如美英协议),可能打破看空格局,淡化对欧盟/日本等地区加征关税的影响。(笔者注:特朗普周末表态看这一可能性有限)

摩根大通建议的资产配置方案:

区域层面:澳大利亚、日本、英国被视为避风港,中国市场因潜在财政刺激也有机会。

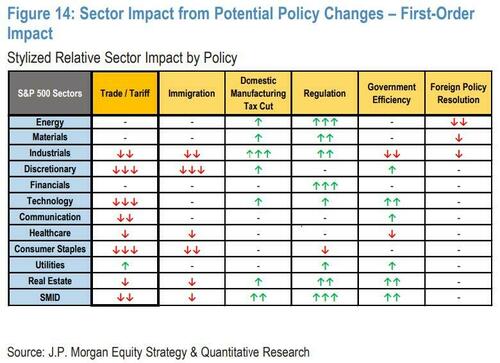

美股板块:能源和公用事业股(不含AI题材)为最佳做多选择;低收益的非必需消费品与高Beta值的TMT板块为做空标的。金融板块如G-SIBs、保险、支付处理商可能具备避险属性。

FICC层面:信用债表现或优于权益市场,建议做多贵金属、原油及天然气。

大摩介绍了市场共识:

投资者认为“特朗普看跌期权”存在,关税是暂时的。特朗普意图重构全球制造业格局,政策视野长远,对美股回调容忍度超预期,因此“特朗普看跌期权”目前不存在,即使存在,标普500执行价也可能低于5000。

美联储政策转向将观察失业率与通胀变化关系。低失业率与粘性通胀下,除非失业率升至5%且CPI维持现状,否则美联储难宽松。

鉴于关税导致通胀飙升的预期,美联储处境艰难,货币政策治愈滞胀能力有限。若经济表现具弹性,“美联储看跌期权”可能第三季度或更晚生效。

对等关税怎么加?小摩预测:

加拿大和墨西哥:维持此前被推迟的25%关税。

欧盟:特朗普曾提到25%对欧关税,但欧盟计划让步,可能意味着10%-15%较低税率。

日本:美国愿意谈判并鼓励投资,日本可能获更低税率,比如10%。

小摩提醒:除对等关税外,还需警惕对船舶收费、增值税纳入关税考量、全面一揽子关税替代现行国别关税等。

贸易战可能持续到6月,将经历公告、反制、升级、和解等阶段。周三不是股市一次性清算事件,关税未完全反映在市场价格中。

当天市场影响:

好结果:低统一关税,增值税未被考量,特朗普愿讨论行业关税,避免对船舶加征关税等。

坏结果:涵盖增值税影响的一揽子关税高于预期,加额外行业关税,对航运船舶实施罚款/关税等。

小摩罗列三类关税结果影响:

10%关税:标普500指数大涨2%-2.5%,10年期美债收益率上涨约10个基点,欧元/美元跌至1.06-1.07。

25%关税:标普500指数下跌1.25%-1.75%,10年期美债收益率下跌12-14个基点,欧元/美元跌至1.03-1.05。

35%关税:标普500指数大跌2%-3%,10年期美债收益率暴跌20个基点,欧元/美元暴跌至1.01-1.03。

其他观点:关税问题虽受关注,但结果未计入市场价格,投资者对美联储看跌期权和特朗普看跌期权看法不准确,至少二季度不太可能实现。

就下跌空间而言,大盘科技股防御作用及美元走势成关键。美股“七巨头”部分领域可防御,但芯片不确定性削弱防御能力。美元方面,增长拐点变化导致抛售,但美国经济衰退可能拉动全球经济下行,美元重回“避险资产”位置。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。