金融监管总局推动普惠金融高质量发展,普惠小微贷款持续增长

AI导读:

金融监管总局联合国家发展改革委建立四级支持小微企业融资协调工作机制,推动普惠金融高质量发展。国有大行普惠小微贷款持续增长,各地探索精准解决小微企业个性化融资难题。

去年10月,金融监管总局联合国家发展改革委,牵头建立了四级支持小微企业融资协调工作机制,旨在提升普惠金融服务质量。

记者了解到,作为该机制的核心,各地组建的区县工作专班正通过信息共享、要素保障、精细辅导、审批效率提升及产品服务优化等措施,精准破解小微企业的个性化融资难题。此举打破了以往各部门在服务小微企业时的“分段管理”局面,有力推动了普惠金融的高质量发展。

国有大行普惠小微贷款持续增长

近期,上市银行陆续发布了2024年度业绩报告。据证券时报记者梳理,在已公布年报的上市银行中,至少有10家银行的普惠型小微企业贷款(普惠小微贷款)增速超过10%。其中,农业银行、工商银行、中国银行、交通银行的普惠小微贷款增速均超过29%,分别达到31.3%、29.9%、29.63%和29.1%。

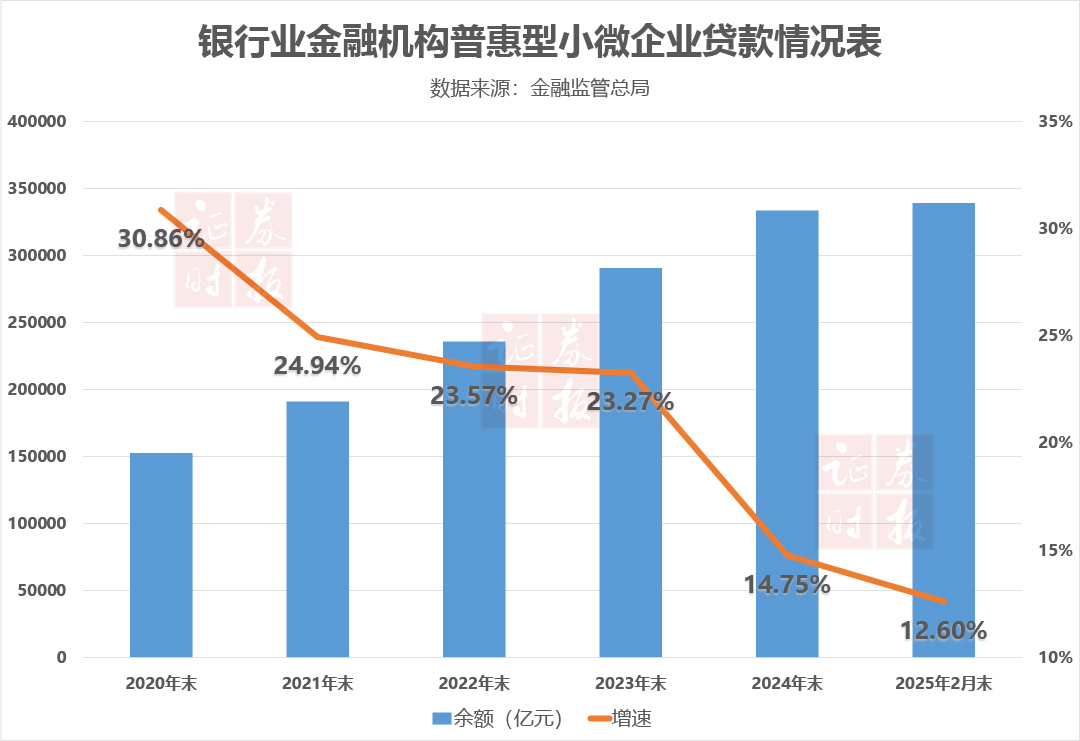

根据金融监管总局的监测,普惠小微贷款是指单户授信总额1000万元以下(含)的小微企业贷款。

从新增普惠小微贷款规模来看,国有大行凭借庞大的资金体量,在服务小微企业方面占据主导地位。农业银行普惠小微贷款余额已突破3.2万亿元,工商银行逼近2.9万亿元,中国银行同样超过2万亿元,达到约2.28万亿元。建设银行虽未单独披露普惠小微贷款情况,但其普惠贷款总额截至2024年末已超过3.4万亿元。

在股份制银行中,招商银行、兴业银行、中信银行、民生银行、浙商银行去年新增普惠小微贷款规模均达到百亿量级,招商银行更是新增834亿元,增速为10.37%。

上市城农商行方面,重庆农商行2024年新增普惠小微贷款超过百亿元,达到114.13亿元。截至2024年末,其普惠小微贷款余额为1399.29亿元,同比增长9%。

齐抓共管,推动普惠金融高质量发展

金融监管总局最新数据显示,截至2025年2月末,全国普惠型小微企业贷款余额已接近34万亿元,同比增速高出各项贷款增速5.7个百分点。尽管普惠小微信贷投放仍保持高速增长,但增速已从几年前的超20%放缓至当前的12.6%,标志着普惠金融正由高速增长转向高质量发展。

为推动普惠金融高质量发展,金融监管部门、地方政府及金融机构正共同努力,力求服务更加精准高效。

2024年10月以来,金融监管总局联合国家发展改革委,通过建立四级支持小微企业融资协调工作机制,开展“千企万户大走访”活动,深入摸排小微企业经营状况和融资需求,实现银行信贷资金直达基层、快速便捷、利率适宜。

第十四届全国政协委员、中国人民银行参事魏革军指出,普惠金融的高质量发展需要监管、金融、财政、产业等多部门协同发力,通过政策协同、信息共享、风险分担等措施,打破碎片化格局。

目前,各地区县在支持小微企业融资协调工作机制下组建的专班已取得一定成效,打破了此前各部门服务小微企业的区隔状态。

各地探索精准解决小微企业个性化融资难题

“我们以‘监管搭台、精准破题’为主线,设立工作专班办公室,联合县发改、银行机构等集中办公,推动县政府领导走访企业,实施班子成员分区包干,确保政策落实。”东阿金融监管支局有关负责人表示。

山东省已推动建立省、市、县三级协调机制,成立179个区县专班集中办公,并逐级建立工作专班,全力抓好贯彻落实。

金融监管总局副局长丛林指出,区县是机制落地见效的关键,最贴近基层、最了解企业。

在深圳市宝安区,工作专班结合企业融资特点,在合规范围内向银行提供政府奖补明细信息,辅助银行授信决策,成功帮助企业获得信用贷款。在重庆云阳,工作专班协助企业处理行政处罚,并将其纳入“推荐清单”,获得融资支持。在浙江嘉兴,通过外贸风险补偿机制,工作专班成功为一家外贸服饰公司提供贷款支持。

普惠金融的发展已从解决“有没有”的问题转向“好不好”的问题,协调各方资源,解决小微企业在融资过程中的个性化难题,正是支持小微企业融资协调工作机制的核心作用。

4月2日,金融监管总局普惠金融司司长蒋平表示,下一步将继续加大信息共享力度,引导金融机构精准对接,保持小微企业贷款投放力度,提升贷款质量,科学合理确定贷款利率,优化贷款结构,加大首贷、续贷、信用贷的支持力度。

(文章来源:证券时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。