股市后市展望:4月中旬后有望重拾升势,关注大金融与红利资产

AI导读:

受特朗普关税政策和假期效应影响,本周市场震荡整理。预计本轮调整至少持续到4月中旬,但市场微观基础较好,4月中旬后有望重拾升势。配置方面,建议继续观望,待大盘企稳后增配,重点关注大金融和红利资产。

核心观点

受特朗普关税政策和假期效应影响,本周市场延续此前调整态势,进一步震荡整理。展望后市,由于上周市场确认进入针对“春季攻势”(1月13日至3月19日)的同级整理,本周震荡整理符合预期;预计本轮调整至少持续到4月中旬。但政策、资金、情绪等因素显示市场微观基础较好,4月中旬后有望重拾升势。配置方面,建议继续观望,待大盘企稳后增配。行业板块方面,继续推荐关注低位的大金融(券商、保险、银行)和红利资产,以及地产。了解更多股市动态

内容摘要

1、本周(2025-03-31至2025-04-03)行情概况

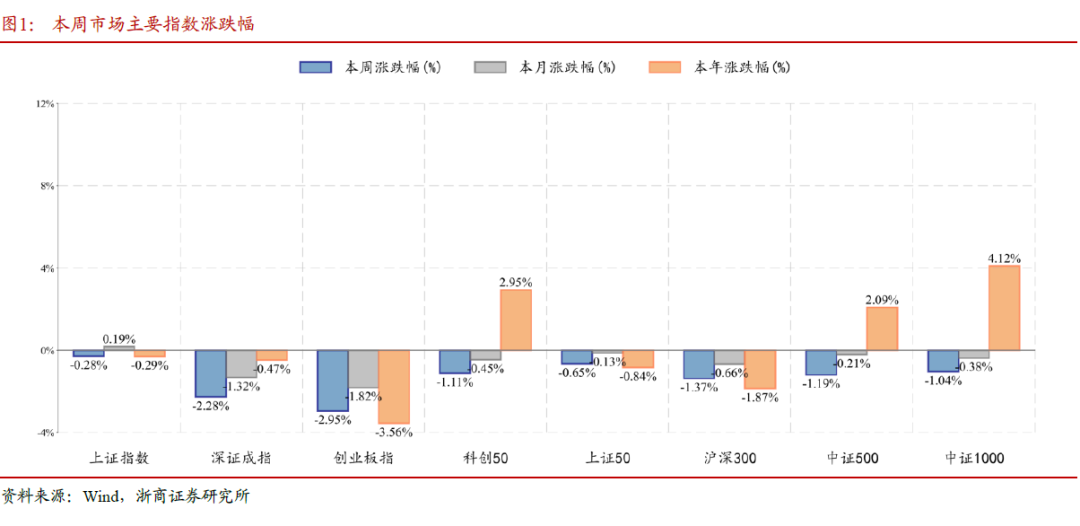

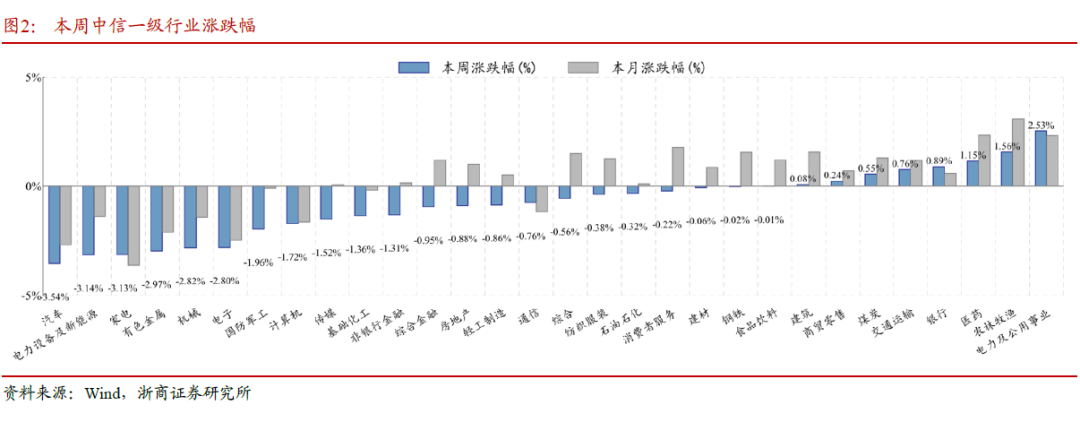

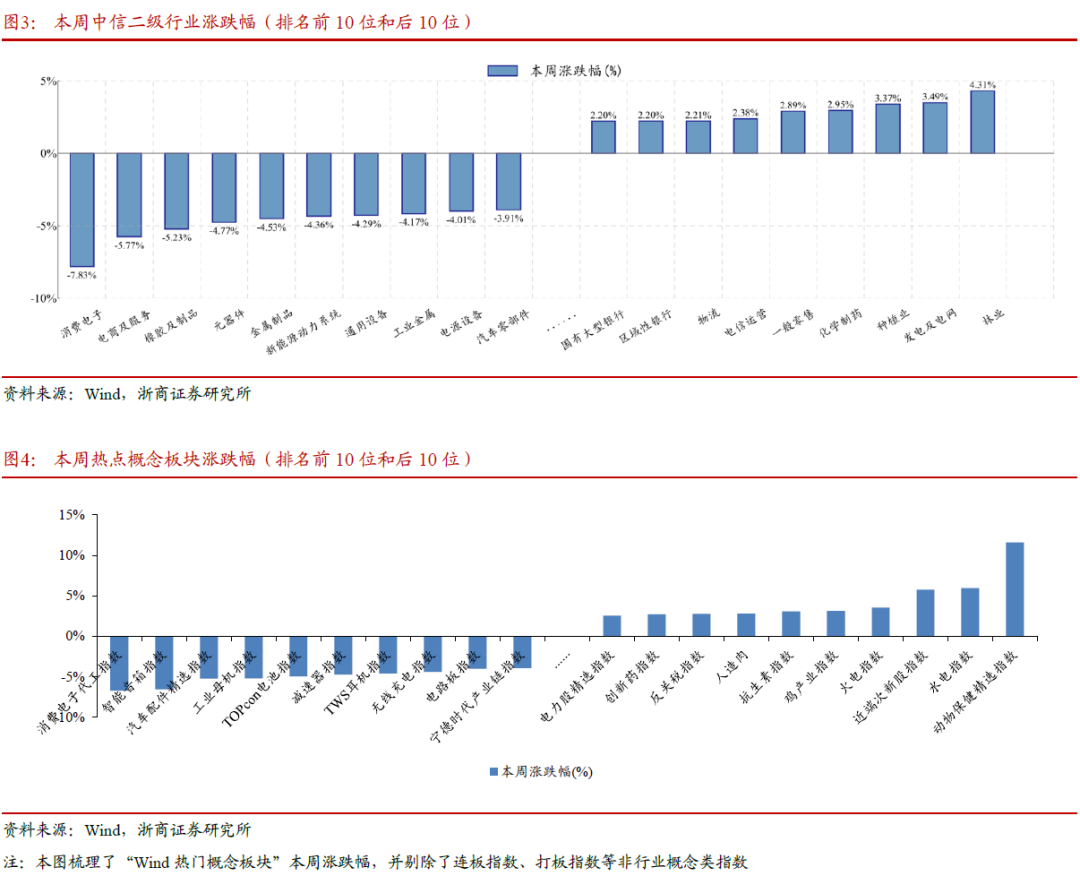

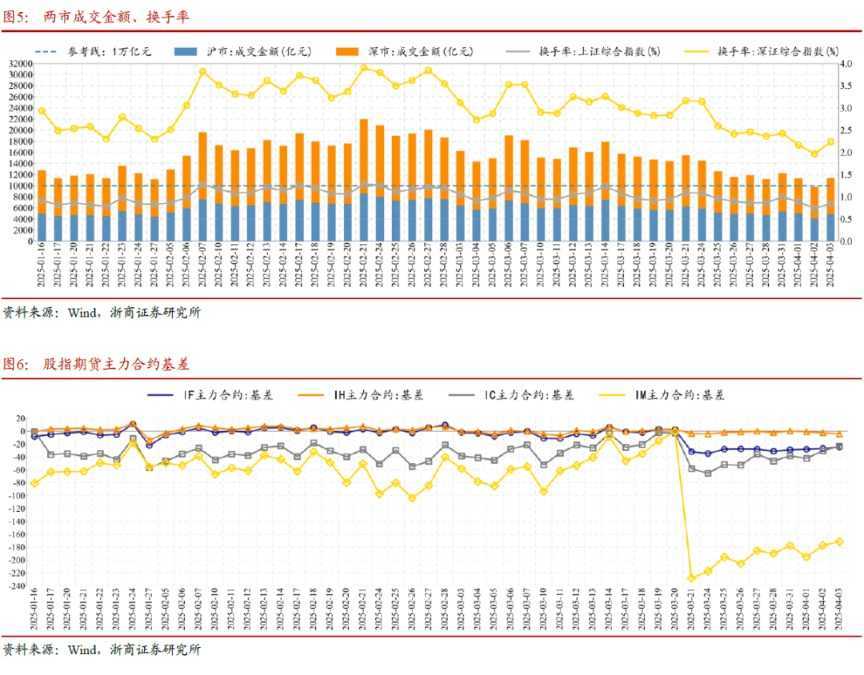

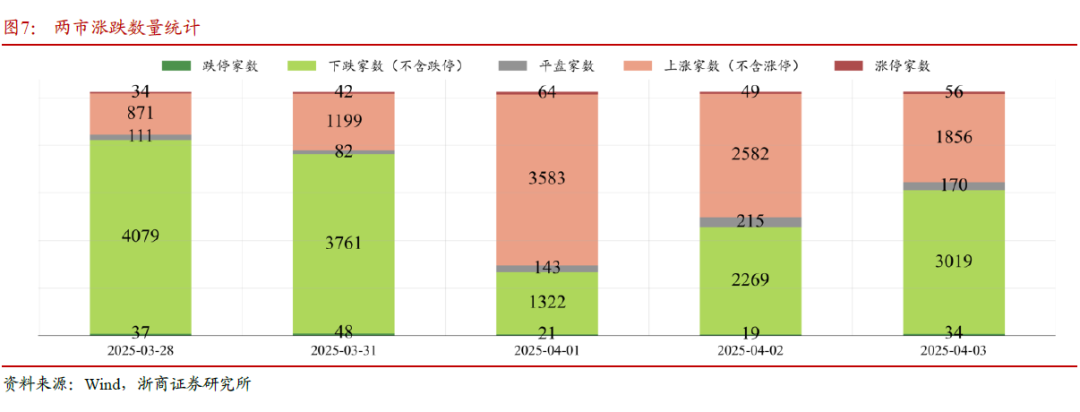

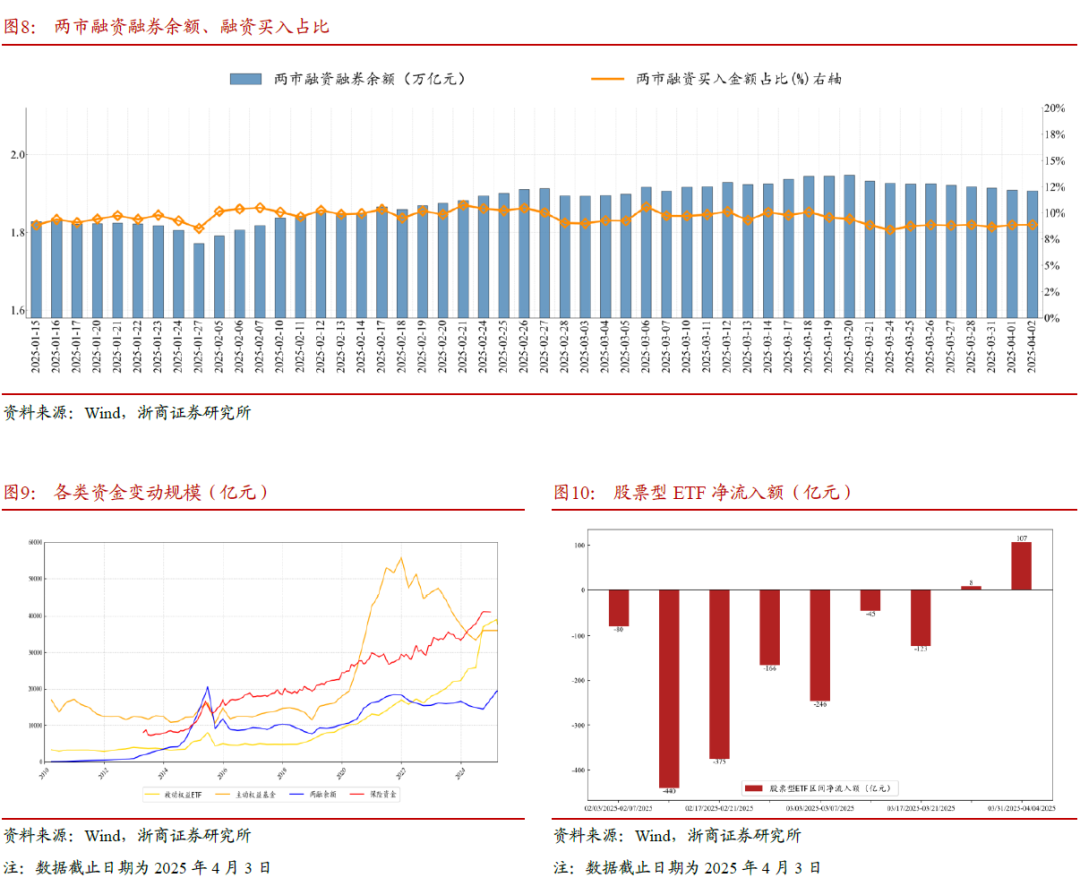

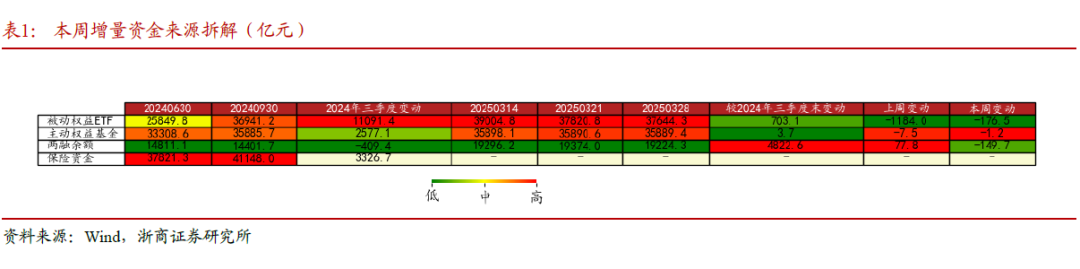

(1)主要指数:主要宽基指数全线收跌,上证指数较抗跌。(2)板块观察:红利消费相对较强,出口科技回调。(3)市场情绪:沪深成交环比下降,股指期货合约贴水。(4)资金流向:两融余额、融资买入占比回落,股票ETF净流入。(5)量化“黑科技”:创业板指估值偏低,下跌能量正常。

2、本周行情归因

(1)3月制造业PMI好于季节性。(2)特朗普“对等关税”推升市场避险情绪。

3、下周行情展望

本周震荡整理符合预期,预计调整持续到4月中旬。港股跌速超预期,恒科中线支撑下移,或依赖A股企稳。市场微观基础较好,4月中旬后有望重拾升势。配置方面,建议继续观望,待大盘企稳后增配。行业板块方面,继续关注低位的大金融和红利资产。

4、风险提示

国内经济修复不及预期;全球地缘政治不确定性。

(文章来源:浙商证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。