港股四连涨,关税预期分歧加大市场风险

AI导读:

港股反弹势头不减,恒指达成短线四连涨,但空头压力犹存。关税预期分歧加大,市场风险情绪或再发酵。亚太股市涨跌不一,A股延续反弹主攻科技股。机构建议关注海外流动性风险。

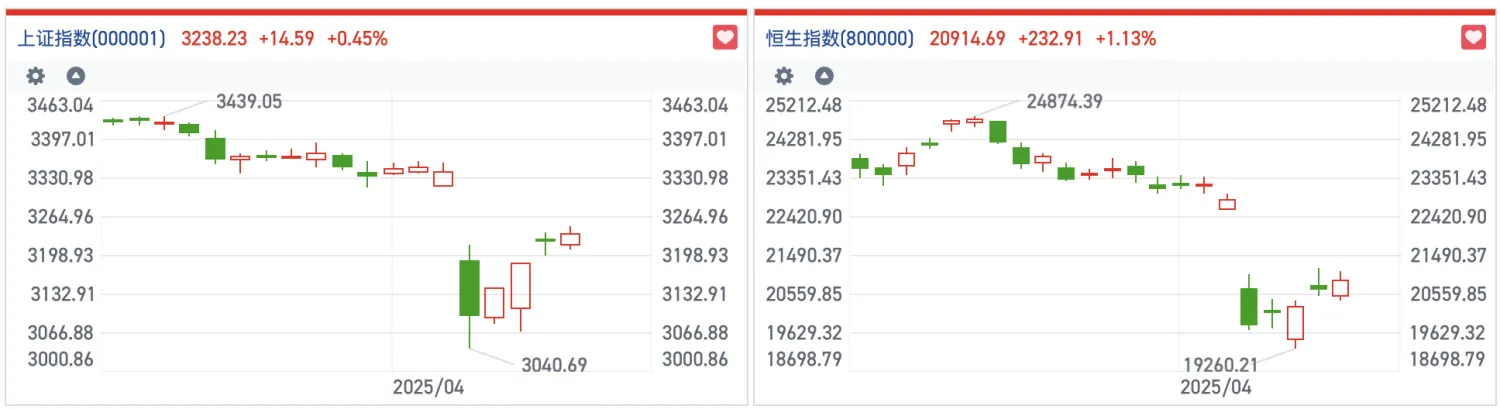

财联社4月11日讯(编辑冯轶)港股反弹势头不减,今日午后三大指数持续攀升,达成短线四连涨。截至收盘,恒生科技指数大涨1.8%,恒生指数、国企指数也分别上扬1.13%及1.74%,市场气氛回暖。

【政策利好推动恒指四连涨,但空头压力犹存】在政策利好持续发酵下,港股短线反弹情绪高涨,持续填补技术面缺口。然而,恒指今日成交量大幅缩减,全天仅成交2764.26亿港元,资金面紧缩信号需警惕。同时,恒指在21000点下方止步,报收20914.69点,空头压力依然显著。

盘面上,大型科技股表现分化,小米、快手等领涨,而阿里巴巴、美团等则下跌。半导体芯片股、汽车股等受益于关税预期影响,表现抢眼。此外,黄金股延续近期强势,金融、生物医药等板块也齐头并进。

下跌行业中,农产品、乳业等内需概念股走弱,旅游、影视娱乐等板块也表现不佳。

【关税预期分歧加大,市场风险情绪或再发酵】当前,“关税”仍是市场交易的核心议题。虽然风险缓和背景下部分行业反弹加速,但半导体、黄金等反关税和避险资产同步走强,场内资金观点分化,反映出关税风险的不确定性对市场交易逻辑的影响。

此外,美国3月通胀超预期降温,美股三大指数未能进一步走高,美国经济衰退预期上升,美联储可能推迟降息,这对全球经济和市场走势带来不确定性。

【亚太股市涨跌不一,A股延续反弹主攻科技股】亚太股市整体表现不一,日本股市下跌,而韩国、越南等国股市跟随“中国资产”反弹。A股市场也延续反弹势头,全天成交额1.35万亿,市场热点集中于芯片等科技股方向。

值得一提的是,中方继续对美加征关税,但鉴于目前关税水平下美国输华商品已无市场接受可能性,关税战能否就此暂歇也成为市场关注的焦点。

综合来看,受特朗普关税政策影响,本周全球市场进入极限去风险模式。美元指数跌破100关口,现货黄金创历史新高,市场风险情绪依然高企。机构建议关注海外流动性风险,预计资产价格仍将维持高波动。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。