本周市场反弹分化,窄幅震荡格局或将持续

AI导读:

本周市场继续反弹,但走势分化。展望后市,中美关税谈判未启,利空因素未消,预计市场将持续窄幅震荡。配置方面,建议关注大金融、自主可控、内需消费等方向。文章内容摘要及风险提示。

核心观点

本周市场继续反弹,主要指数均尝试向上突破,但反弹趋势显现分化。展望后市,鉴于中美尚未启动关税谈判,前期导致市场下跌的主要利空因素仍未消除,加之多数宽基指数在4月7日缺口上沿面临成交密集区的压力,预计市场将持续呈现“上有压力,下有支撑,窄幅震荡”的格局。配置方面,基于“大冲击后新格局,指数区间窄幅震荡”的判断,我们建议:若外部利空再度打压指数,应果断在指数快速下探时增配;同时,若指数反弹至4月7日跳空缺口上沿,则需警惕上方成交密集区的压力,不宜过度乐观。行业板块方面,继续建议关注三大方向,在考虑择时的前提下:(1)大金融红利,包括部分中字头企业;(2)自主可控领域,涵盖军工;(3)内需消费及泛消费领域(如医药)。

内容摘要

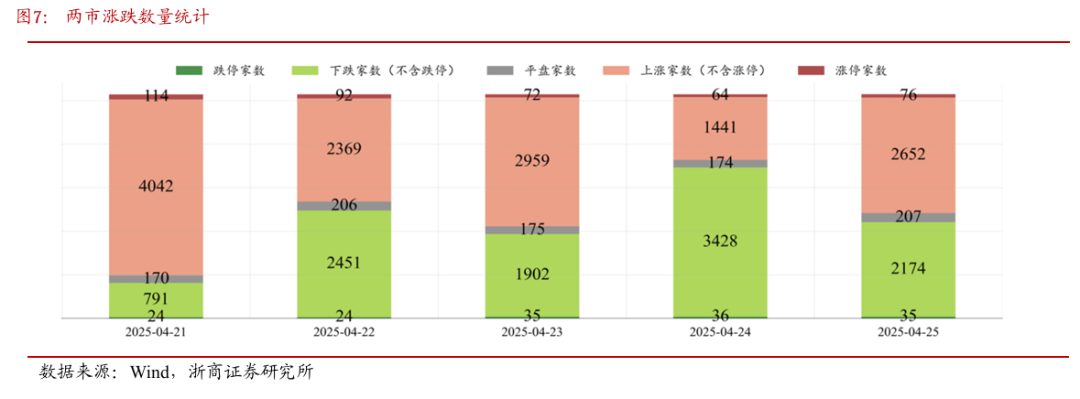

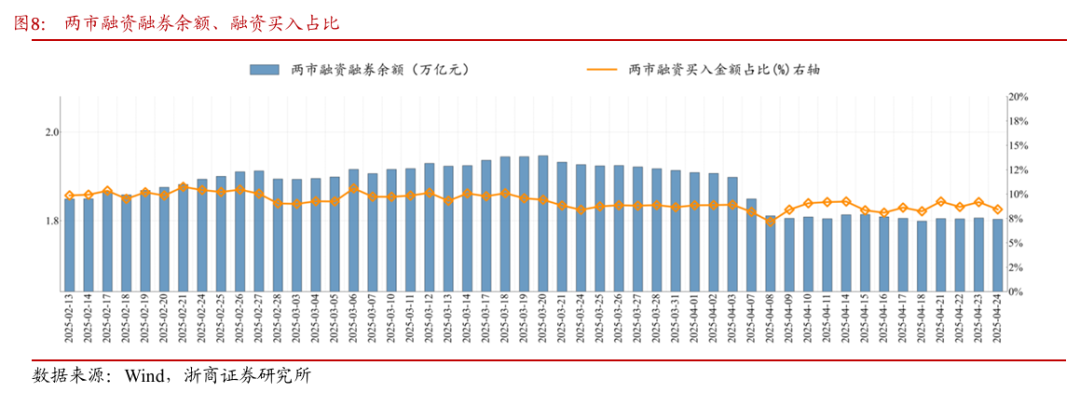

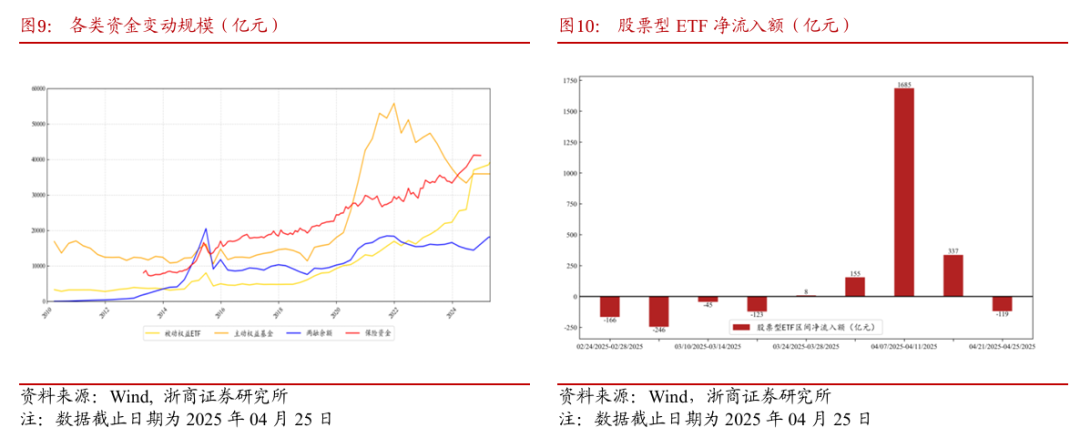

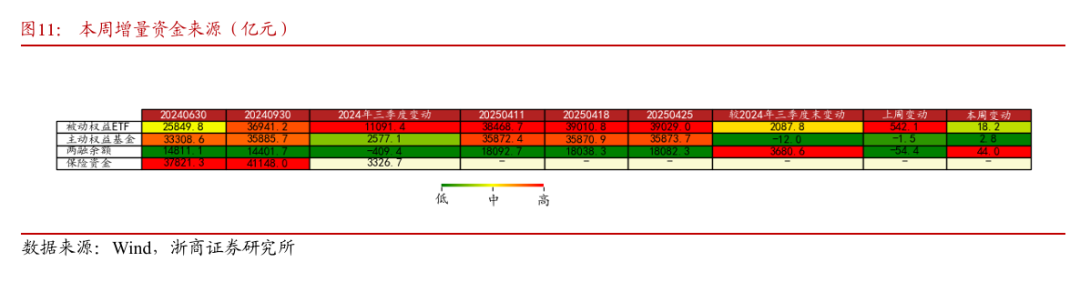

1、本周(2025-4-21至2025-04-25)行情概况

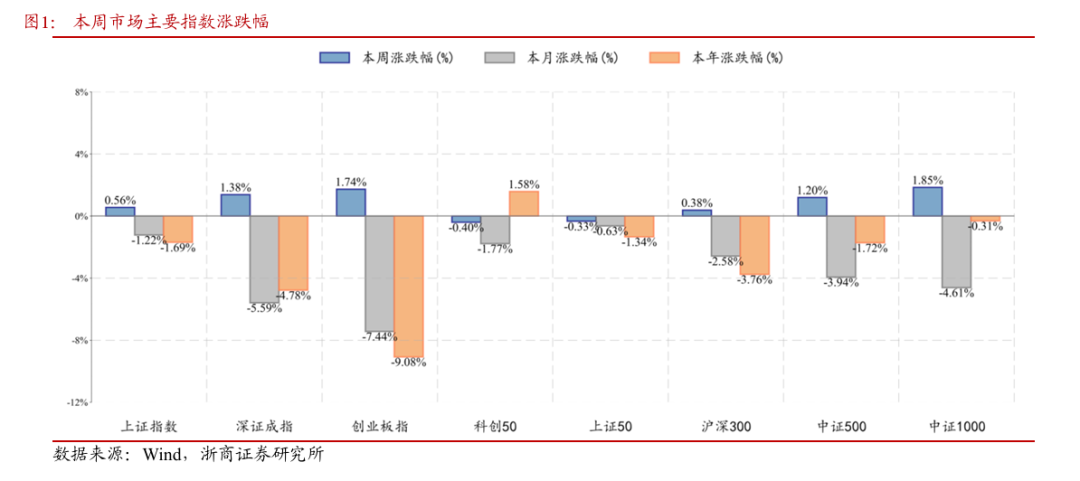

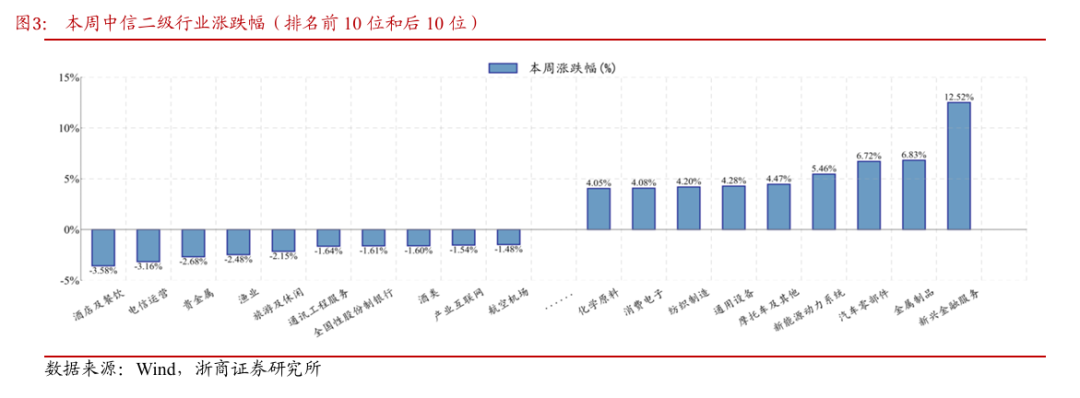

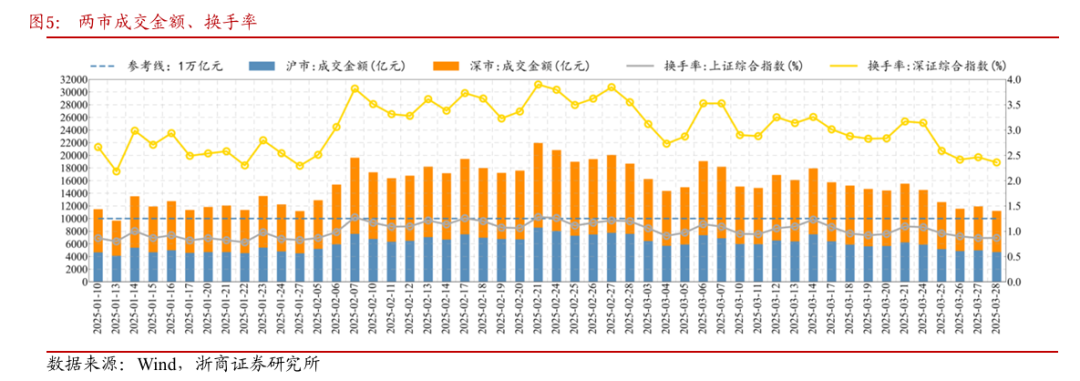

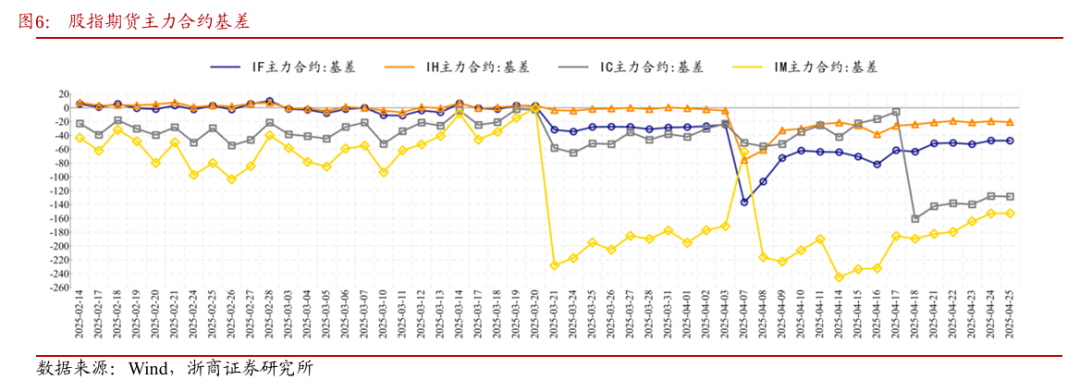

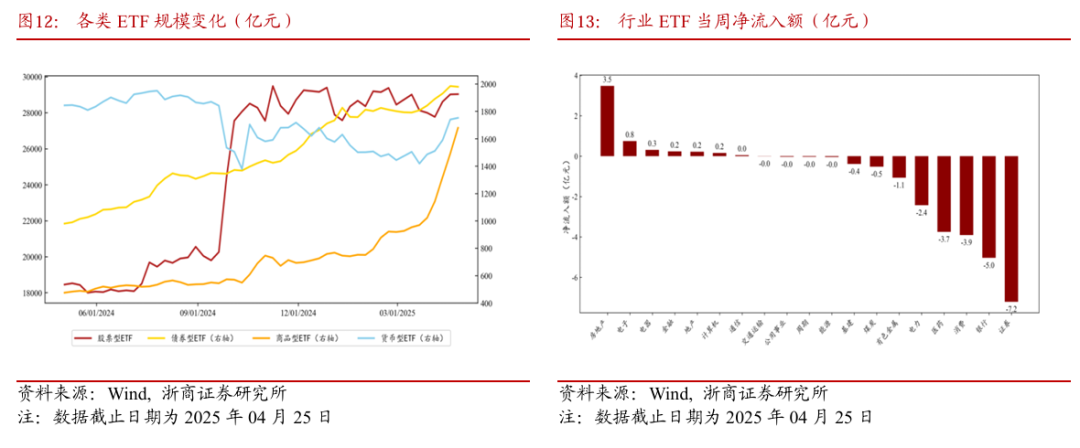

(1)主要指数:本周市场反弹,但走势分化。(2)板块观察:风险偏好提升,多板块反弹,避险板块回落。(3)市场情绪:两市成交额略增,股指期货贴水。(4)资金流向:两融余额增加,股票型ETF净流出。(5)量化分析:创业板指数估值较低,下跌能量正常。

2、本周行情归因

(1)中共中央政治局会议传递经济向好信号;(2)中国人民银行行长强调将实施适度宽松货币政策,推动经济高质量发展。

3、下周行情展望

随着反弹深入,主要宽基指数挑战4月7日缺口,但补缺难度加大。考虑到中美关税谈判未启,利空因素未消,且多数宽基指数面临成交密集区压力,预计窄幅震荡格局将持续。配置方面,基于当前市场格局,建议灵活应对,关注大金融、自主可控、内需消费等方向。

4、风险提示

国内经济修复不及预期;全球地缘政治不确定性。

(文章来源:浙商证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。