青海春天面临退市风险,财务数据引争议

AI导读:

青海春天(600381.SH)披露退市风险警示,预计2024年归母净利润亏损1.87亿至2.25亿元,营收低于3亿元触发退市条款。财务数据引发外界质疑,审计机构指出财报存在问题,众香国、苏州金独花等大客户销售数据存在争议。

正式年报还未披露,青海春天(600381.SH)就已经成为股市热点关注对象。

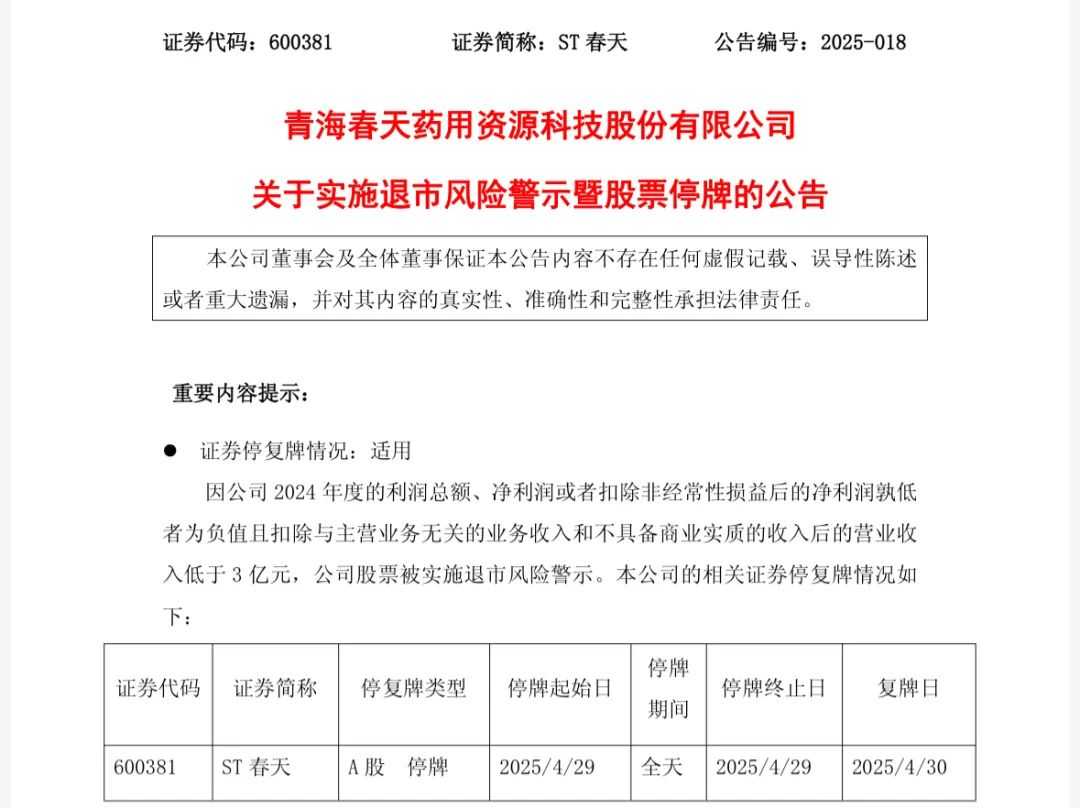

近日,青海春天对外披露了一则退市风险警示,称公司经测算后的财务指标触发退市条款,公司股票将在2024年年报披露后被实施退市风险警示,即“披星戴帽”。

从业绩预亏到上交所发函问询、审计机构质疑、更正业绩预测……外界好奇,青海春天的真实业绩究竟如何。

退市危机

根据业绩更正公告,2024年青海春天预计实现归母净利润亏损1.87亿至2.25亿元,扣非后净利润亏损约1.5亿至1.88亿元,营收约2.56亿至2.85亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营收为2.18亿至2.3亿元。

相比1月中旬预测的结果,这份“成绩单”利润层面依旧亏损,关键的变数在营收——从最初的3.1亿至3.39亿元降至不足3亿元。

营收3亿元其实是个“坎”。根据《股票上市规则》相关规定,营业收入低于3亿元且净利润为负,公司股票将被实施退市风险警示。青海春天的“披星戴帽”已是板上钉钉。

记者注意到,第一份业绩预告发出后,上交所曾发出监管函,涉及内容包括营收真实性、营业收入扣除、具体业务构成等问题。

一个多月后,审计机构政旦志远披露了对青海春天2024年财报审计的阶段性说明,明确指出了青海春天财报中存在的一些问题,对财报预告的可信度提出质疑。

比如,在冬虫夏草业务层面,政旦志远提出疑虑,青海春天2024年度冬虫夏草销售收入约1.52亿元,其中11-12月销售大幅增长,占全年该品类业务销售收入的50%左右,且形成大额应收账款。

更多的问题出现在白酒业务方面。政旦志远指出,青海春天在去年四季度酒水营收异常增长,占全年销售收入的50%左右,缺乏商业合理性。

青海春天对第四季度业绩大幅增长给出的解释是,第一季度“听花酒”市场反馈良好,有经销商采购量较大,后受媒体报道影响,第二、三季度市场影响较大,第四季度业绩增长较为明显。

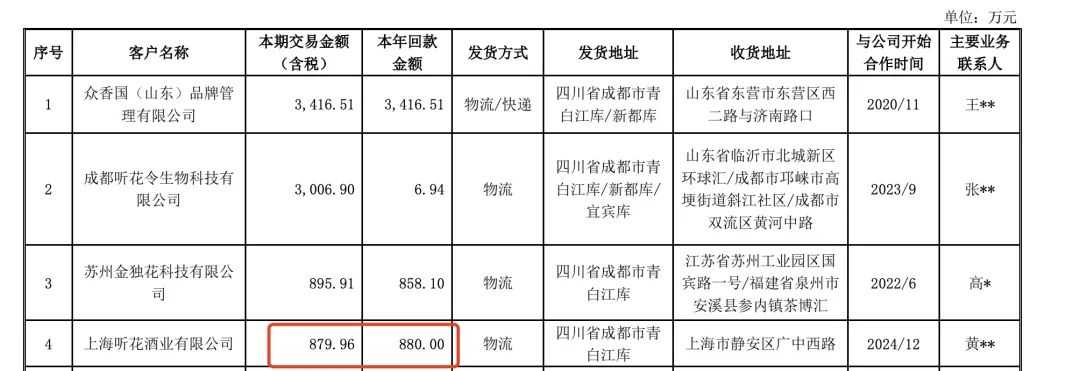

记者注意到,政旦志远所提及的众香国、苏州金独花分别为青海春天的第一、第三大客户。而青海春天的第四大客户上海听花酒业与其销售数据存在争议。

这些对不上的销售数额也在一定程度上佐证了青海春天披露数据的争议。

(文章来源:国际金融报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。