A股震荡整理,汽车零部件资金净流入超12亿

AI导读:

A股三大指数今日震荡整理,沪指、深证成指、创业板指均微跌。行业板块表现分化,汽车零部件净流入12.73亿。机构观点各异,光大证券认为市场或将持续缩量,银河证券则看好金价中长期上涨空间。

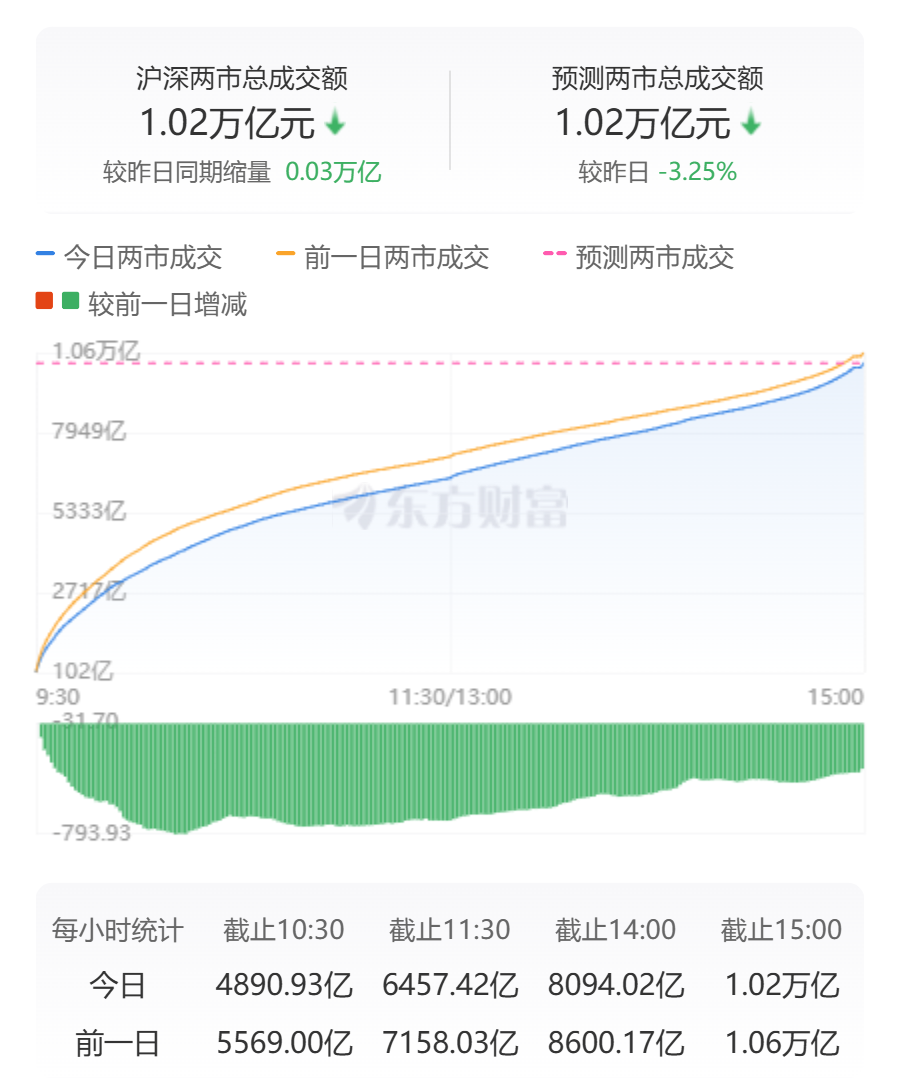

A股三大指数今日震荡整理,截至收盘,沪指微跌0.05%,报收3286.65点;深证成指同样微跌0.05%,报收9849.80点;创业板指则下跌0.13%,报收1931.94点。沪深两市成交额略有缩减,达到1.02万亿,较昨日减少343亿。

行业板块表现分化,美容护理、塑料制品、农药兽药、汽车零部件、化学制品等板块涨幅居前,而电力行业、保险及航运港口等板块则跌幅居前。

个股方面,上涨股票数量超过3500只,其中逾70只股票涨停。PEEK材料概念股表现抢眼,聚赛龙、新瀚新材涨停,中欣氟材、大洋生物同样涨停。化工板块表现活跃,宿迁联盛等多股涨停。机器人概念股也有所反弹,大叶股份等多股涨停。电力股则集体调整,乐山电力跌停。

行业资金流向:汽车零部件净流入12.73亿

行业资金方面,汽车零部件、互联网服务、通用设备等净流入排名靠前,其中汽车零部件净流入高达12.73亿。净流出方面,电力行业、电子元件、汽车整车等净流出排名靠前,电力行业净流出达22.89亿元。

今日要闻

美财长:正与18个贸易伙伴谈判,本周或下周达成首份协议

据媒体报道,美国财政部长斯科特-贝森特周一表示,正与18个贸易伙伴进行谈判,首个贸易协议最早可能于本周或下周达成。

特朗普减轻汽车外国零部件关税,汽车零件板块拉升

特朗普政府将于当地时间周二采取行动,减轻对国内生产的汽车外国零部件征收的部分关税,以减少汽车关税的影响,汽车零件板块受此影响集体拉升。

工信部加快自动驾驶安全标准研制

工业和信息化部发布2025年汽车标准化工作要点,包括推动自动驾驶标准批准发布及实施,加快自动驾驶系统安全要求强制性国家标准研制。

国家能源局推动大功率充电设施建设

国家能源局正在制定大功率充电设施建设改造的政策文件,鼓励地方和企业以高速公路服务区等场景为重点,布局大功率充电设施。

商务部回应波音公司飞机交付问题

商务部新闻发言人就波音公司飞回拟交付飞机表示,愿继续支持两国企业开展正常商业合作,为企业创造稳定可预期的环境。

机构观点

光大证券:市场或将持续缩量

光大证券指出,利好兑现后部分资金离场,市场炒作过的大消费、地产等板块下跌。预计五一假期前市场资金观望情绪升温,市场或将持续缩量。

银河证券:金价中长期有上涨空间

银河证券表示,中美贸易战可能持续反复,全球黄金ETF基金及央行有望持续增持黄金,金价中长期有上涨空间。同时,建议关注铜铝等工业金属龙头个股反弹机会。

中信证券:核电零部件板块业绩与估值共振

中信证券认为,国常会核准的机组数量及时间均超预期,核电有望成为新基建,核电零部件板块有望迎来业绩与估值共振。

华西证券:光模块行业具备高增长能力

华西证券指出,算力需求增长及国产算力建设加速,光模块行业具备业绩支撑与中长期成长逻辑,建议关注相关受益标的。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。