A股市场投资风格分析与展望:科技股与中性股息组合受关注

AI导读:

本文分析全球股市及A股短期、中期趋势,探讨市场投资风格轮动背后的决定因素,并展望未来利率下行环境中红利策略与景气投资的优劣。同时,关注科技股与中性股息组合的投资机会。

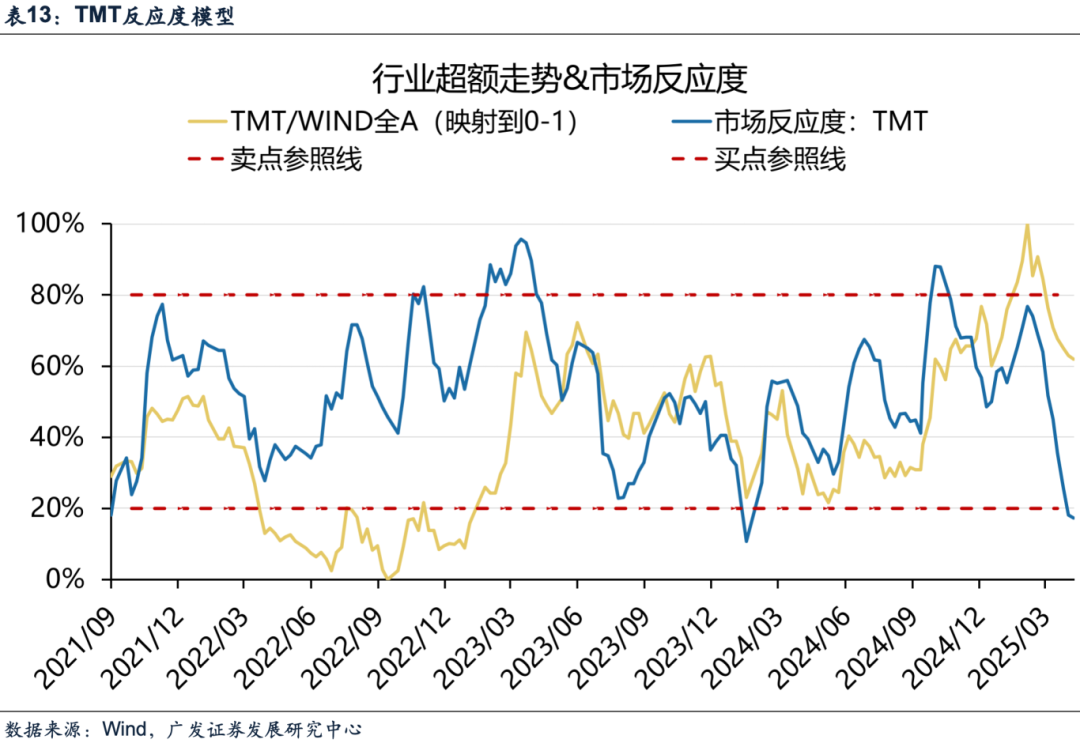

短期而言,全球股市正逐步回归“对等关税”前水平,这预示着两种可能:①主要经济体或能通过谈判解决争端;②若谈判未果,则将依赖财政扩张弥补损失。未来,在全球股市波动率收窄前,这两种预期将主导市场。回到A股,短期需考虑三大因素:①一季报利空因素逐渐释放;②TMT反应度模型已触底;③国内外大厂在AI大模型、算力芯片、端侧应用及AI领域进展不断,5-6月科技股前景乐观。

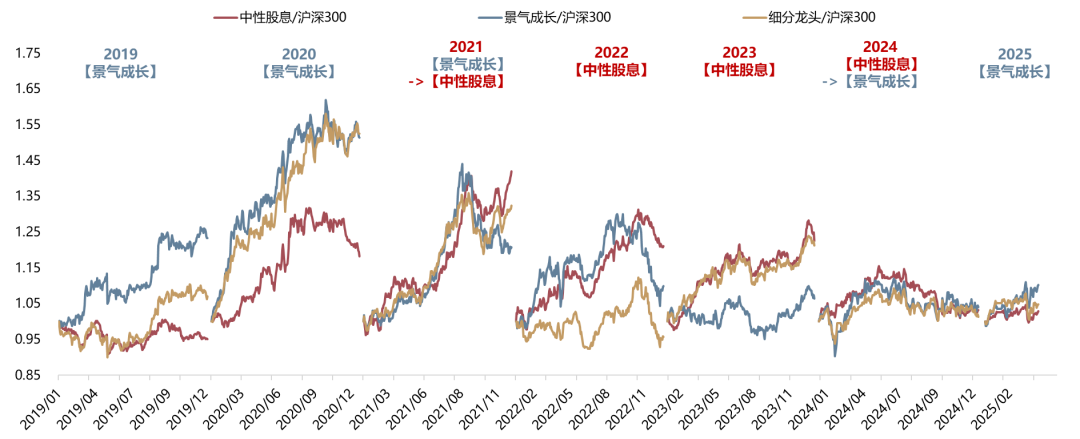

中期来看,结合三类资产模型,在地产周期大幅反弹或科技应用爆发前,建议持续关注【中性股息】组合。同时,鉴于国内科技大厂资本开支加大、产业链订单释放,【景气成长】组合及其代表的景气投资风格或仍占优势;但受报表业绩不确定性影响,上市公司表观业绩难有显著改善,板块轮动和主题投资或成主流,对估值、拥挤度等指标敏感度将提升。

【广发策略】三个组合上期表现(基于24年三季报,区间2024/11-2025/4):

【景气成长】:收益+3.5%、沪深300超额+6.6%;

【细分龙头】:收益-1.2%、沪深300超额+1.9%;

【中性股息】:收益-1.9%,沪深300超额+1.2%。

2025年1-4月,三个组合表现:

【景气成长】:收益7.0%、沪深300超额11.2%;

【细分龙头】:收益1.2%、沪深300超额5.4%;

【中性股息】:收益-1.0%,沪深300超额3.2%。

本期专题:景气投资回归?

1. 三个选股组合,分别对应三种不同投资风格:

(1)【景气成长】组合对应【景气成长类】,产业周期爆发时弹性大,向下时回撤也大;

(2)【细分龙头】组合对应【经济周期类】,经济周期向上时弹性大,向下时回撤也大;

(3)【中性股息】组合对应【稳定价值类】,适应宏观环境偏弱的情况。

2. 市场投资风格轮动背后的决定因素有哪些?

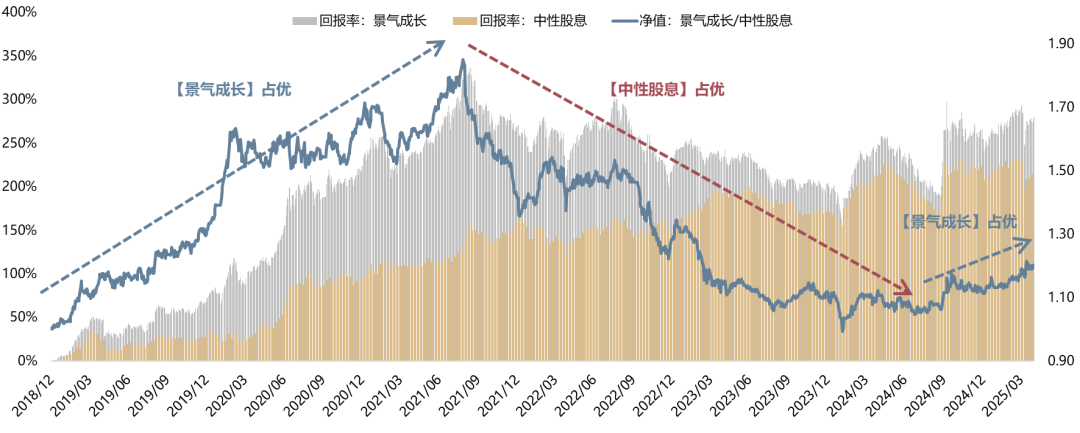

过去三年景气投资失效,主要因宏观贝塔与产业贝塔双重缺席。2021年9月至2024年8月,【中性股息】上涨18.5%,【景气成长】下跌25.9%,中性股息超额收益达+44.3%。这源于宏观下行周期中,高景气资产稀缺且持续性不强。景气投资的有效性依赖宏观或产业贝塔,缺乏时市场风格由增量资金驱动。

决定市场投资风格轮动的因素主要有三个层面:经济周期弹性、产业周期弹性和增量资金属性。

我们认为,在地产周期大反弹或科技应用大爆发前,应持续关注【中性股息】组合。同时,考虑到国内科技大厂资本开支加大、产业链订单释放,【景气成长】组合及景气投资风格或仍占优;但业绩不确定性大,板块轮动和主题投资为主,对估值、拥挤度等指标敏感。

3. 从长远看,利率下行环境中,红利策略与景气投资哪个更优?

问题1:估值和利率下行终点在哪?主要发达国家平均PB低点0.85倍、利率2.4%(去年8月A股PB低点1.34倍,利率2.2%);利率低点0.20%、PB 1.38倍。估值低点取决于基本面,利率低点取决于货币流动性,而基本面和估值周期低点与地产周期低点相关。

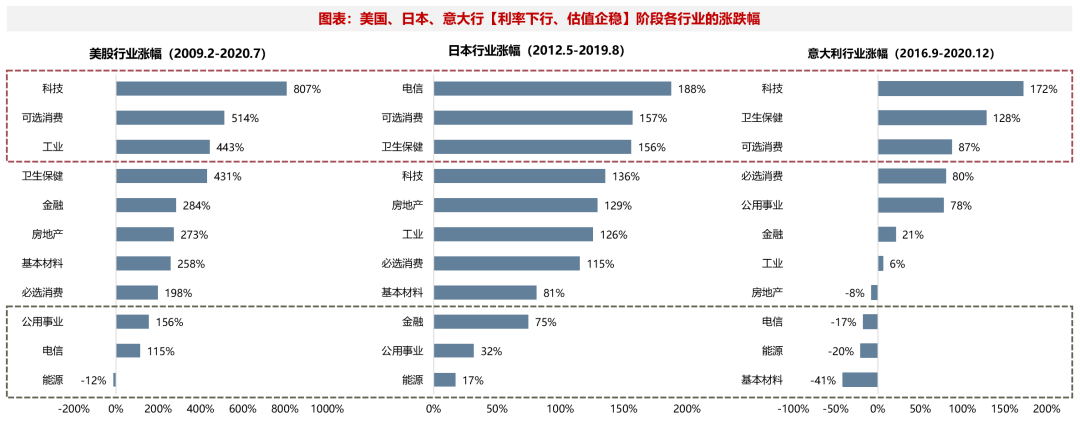

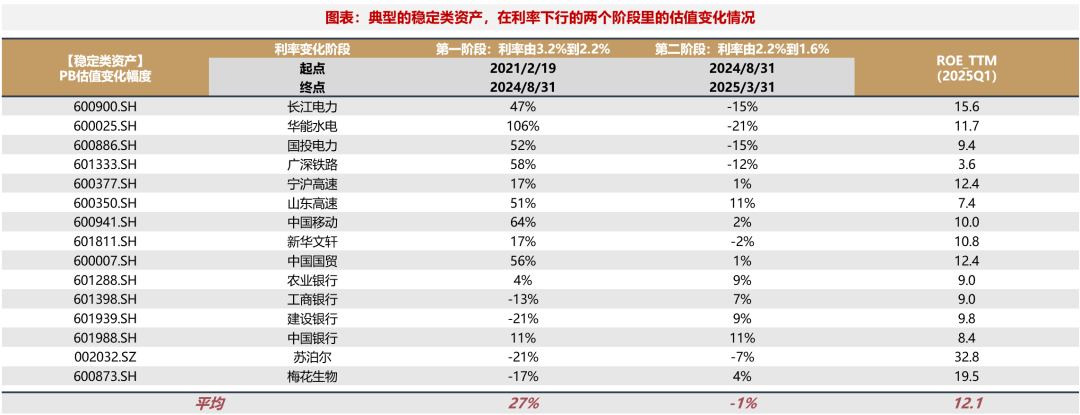

问题2:估值企稳后,哪些行业领涨?基本面和估值企稳后,领涨行业集中在可选消费、科技、工业、卫生保健等,而公用事业、电信等传统高股息板块无超额收益,估值的利率敏感性降低。

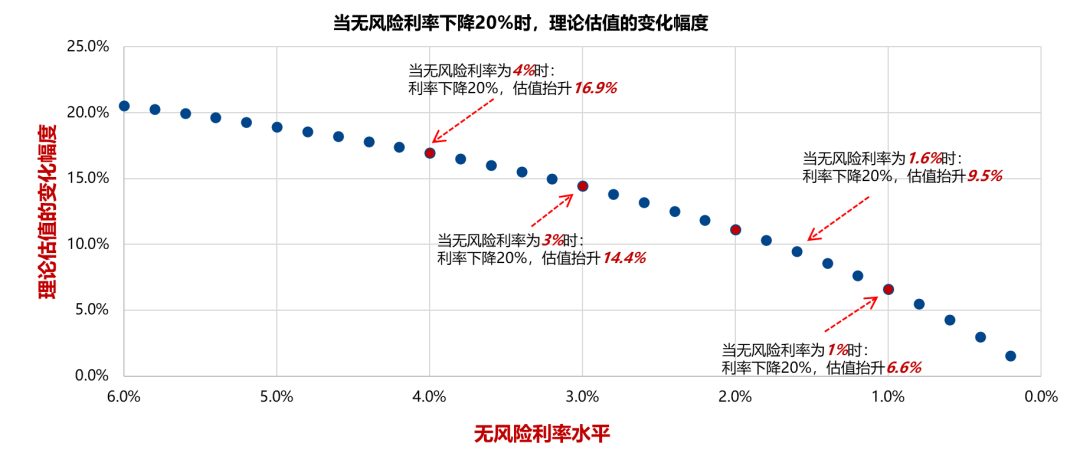

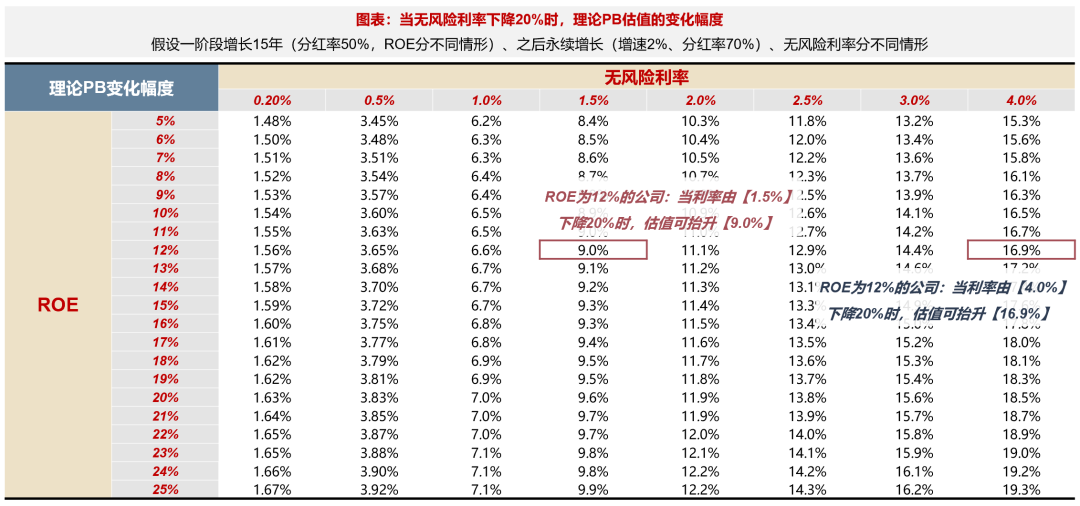

4. 当前A股红利资产估值提升空间多大?——针对ROE12%、分红率50%的稳定类资产。随着利率走低,估值抬升幅度收窄;利率4%时降20%,估值抬升16.9%;利率1.6%时降20%,估值抬升9.5%。2021年以来利率下行两阶段,稳定类资产估值抬升幅度不一,说明市场投资风向由防御转向进攻、由红利转向景气。

风险提示:地缘冲突、增长不及预期、模型有效性减弱等。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。