印巴冲突升级,军工行业迎发展机遇

AI导读:

5月8日沪指震荡上扬,行业板块多数收涨。印巴局势升级,军工行业备受关注。中航证券、华泰证券、浙商证券等机构纷纷表示,印巴冲突对军工行业有直接影响,军贸领域发展有望突破,我国武器装备出口迎来发展机遇,军工行业景气度持续提升。

5月8日,沪指盘中震荡上扬,创业板指涨近2%,场内超3800股飘红,全A成交额有所萎缩。行业板块多数收涨,航天航空、通信设备、交运设备、通用设备、光伏设备、电机、橡胶制品板块表现抢眼,而贵金属、化肥行业则稍显逊色。

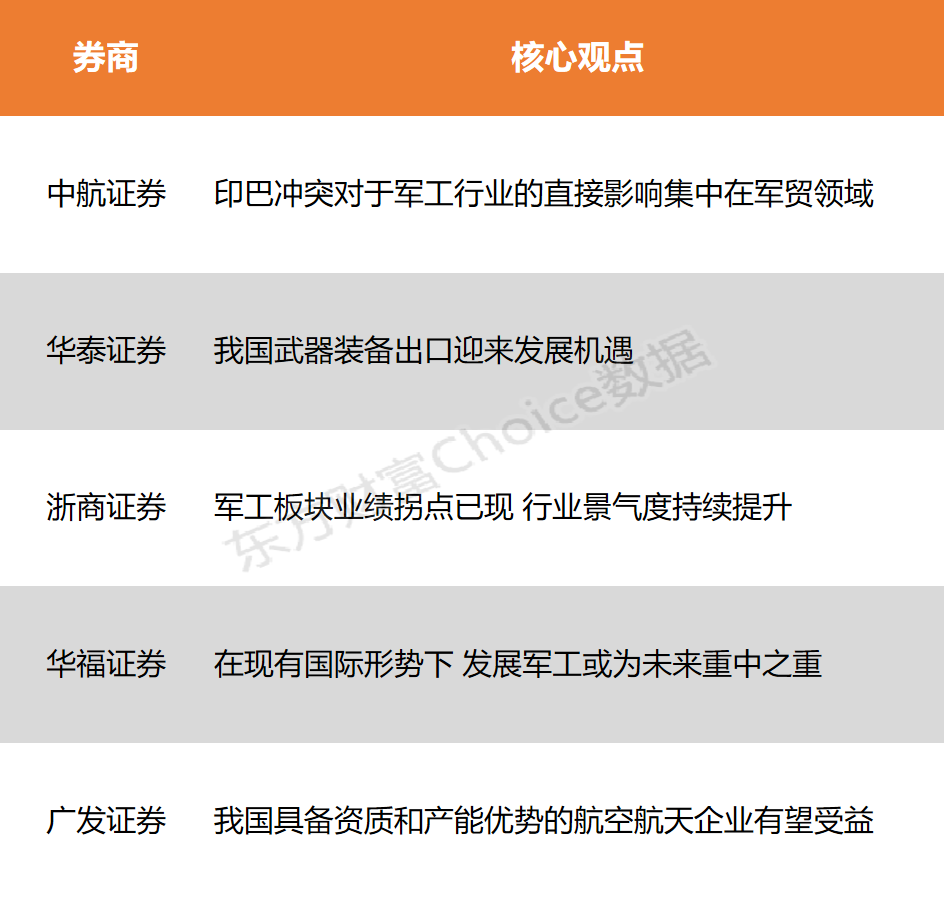

印巴局势升级,据报道,印度军方7日凌晨对巴基斯坦境内及巴控克什米尔地区多处目标发动军事打击,巴方随即反击并称击落了多架印军战机。在此背景下,军工行业备受关注。中航证券指出,印巴冲突对军工行业的直接影响集中在军贸领域,中长期看,全球军贸逻辑将进一步强化,国防军工市场上限有望突破。华泰证券同样表示,当前国际局势复杂,全球军费开支增长显著,我国武器装备出口迎来新的发展机遇。

中航证券强调,印巴冲突将推动军工行业军贸领域的发展,全球地缘政治不确定性加大,我国军贸出口有望持续增长,并在“十四五”末期实现从恢复式增长向供需共振驱动增长的转变。

中航证券强调,印巴冲突将推动军工行业军贸领域的发展,全球地缘政治不确定性加大,我国军贸出口有望持续增长,并在“十四五”末期实现从恢复式增长向供需共振驱动增长的转变。

华泰证券则指出,近两年产业链持续推进能力建设,固定资产和在建工程持续增长。目前处于“十四五”装备建设的攻坚阶段,后续还有2027年建军百年、2035年国防现代化等一系列国防发展建设任务。海外军贸方面,全球军费开支增长明显,我国武器装备出口迎来发展机遇。

浙商证券认为,军工板块业绩拐点已现,行业景气度持续提升。国防军工行业在“十四五”收官之际,“十五五”新一轮军备采购计划即将推出,大力发展国防军工建设路线坚定。此外,特种装备订单恢复及远火外贸增长有望成为行业催化剂。

华福证券表示,在现有国际形势下,发展军工或为未来重中之重,强烈推荐“内贸”+“自主可控”双主线。

广发证券指出,欧盟国防工业战略转向自主化建设,提出到2030年成员国在EDTIB的国防装备采购达到50%,欧盟内部国防贸易额占比提升至35%。当前欧洲防务企业订单饱满但产能紧张,全球军贸需求持续景气,我国具备资质和产能优势的航空航天企业有望受益。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。