中芯国际与华虹半导体2025一季报出炉:半导体行业复苏态势受关注

AI导读:

中芯国际与华虹半导体发布2025年一季报,中芯国际营收增长但不及预期,华虹半导体净利大幅下降但环比扭亏。市场关注半导体行业复苏态势,大股东减持消息引发市场震动,关税政策影响有限,企业应降低对消费电子依赖,积极开拓高景气领域客户。

晶圆代工“双雄”中芯国际(688981.SH,00981.HK)和华虹半导体(688347.SH,01347.HK)近期同步发布了2025年一季报,聚焦半导体行业的复苏态势。

2024年半导体行业温和复苏,而2025年第一季度能否延续备受瞩目。中芯国际一季度营收达163.01亿元,同比增长29.4%,净利润13.56亿元,同比增长166.5%,但收入增速未达预期指引,环比增长仅为1.8%。华虹半导体一季度营收39.13亿元,同比增长18.66%,净利润同比下降89.73%,但环比扭亏。

两家公司同时发布了二季度业绩指引,华虹预计二季度主营业务收入在39.8-41.25亿元人民币,毛利率在7%至9%之间。中芯国际二季度收入指引为环比下降4%到6%,毛利率指引为18%到20%。

业绩剖析:喜忧参半

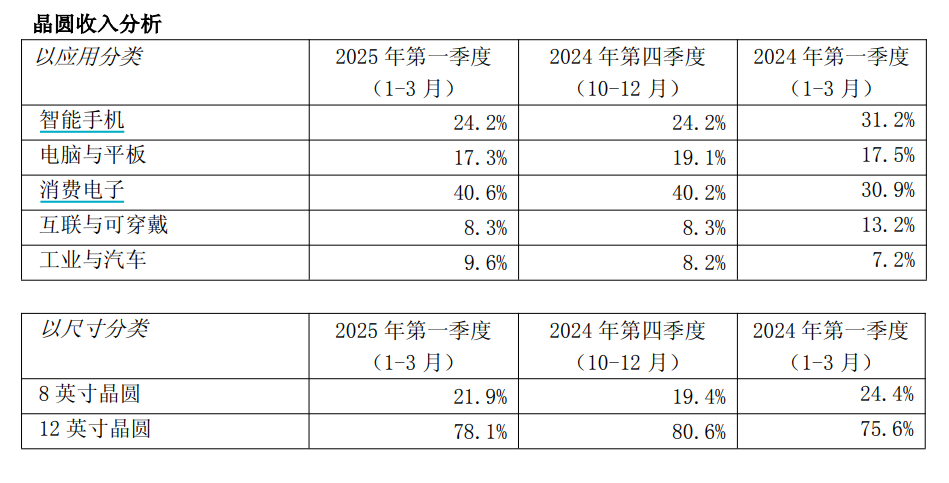

中芯国际营收主要来自晶圆制造业务,消费电子、智能手机、电脑和平板占据公司超过80%的营收。其中,12英寸晶圆营收占比78.1%,8英寸晶圆占比21.9%。工业与汽车收入环比增长超过两成。

(图源:中芯国际2025年第一季度报告)

中芯国际联席CEO赵海军指出,晶圆业务收入环比增幅近5%,其中8英寸晶圆收入环比增长18%,12英寸晶圆增长2%。汽车电子应用场景增长明显,公司车规产品出货量稳步提升。收入增长受多方因素影响,包括国际形势变化、国内政策推动等。

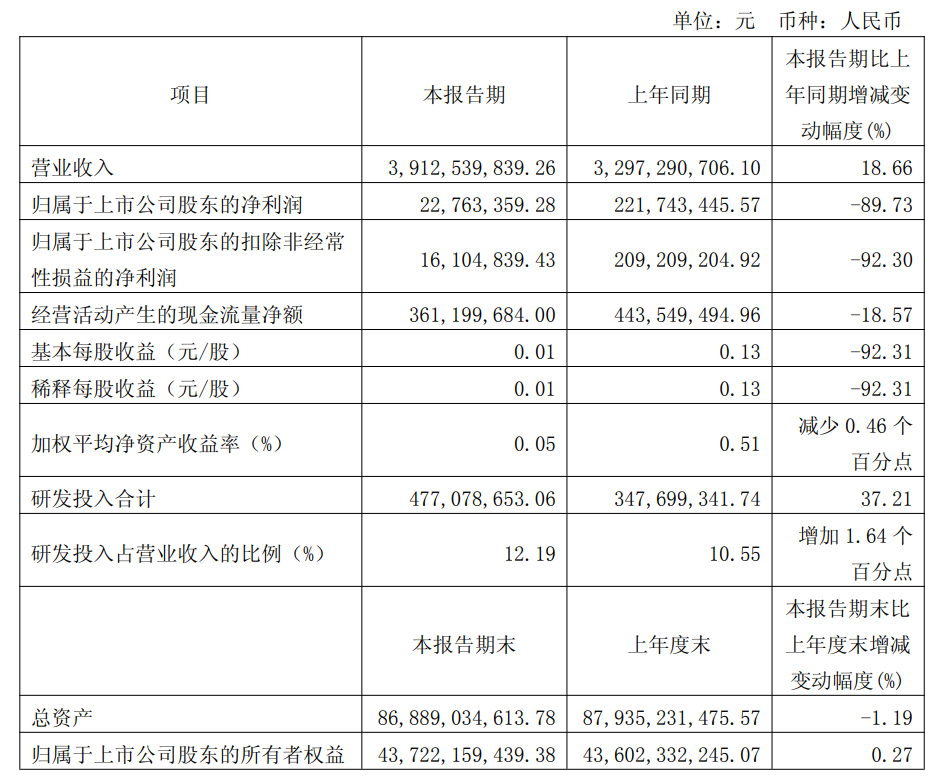

华虹半导体一季度净利大幅下降,主要因研发投入增加、所得税抵免减少及外币汇兑损失上升。研发费用同比增长37.21%。

(图源:华虹半导体2025年第一季度报告)

华虹公司总裁兼执行董事白鹏表示,公司整体业绩延续2024年趋势,销售收入稳步成长,产品结构优化,产能利用率满载。

市场反应与未来展望

中芯国际和华虹发布财报的同时,大股东减持消息引发市场震动。鑫芯香港分别减持中芯国际、华虹公司股份,导致两家公司股价下挫,A股半导体板块也跌幅居前。

天使投资人郭涛认为,减持操作不直接等同于看空半导体行业前景,国内半导体产业已逐步突破关键技术瓶颈,大基金将资源转向产业链尚未攻克的关键技术领域是未来趋势。

关税政策对晶圆代工行业影响有限,中芯国际和华虹表示,关税调整对行业直接影响低于1%,代工厂可在采购层面吸收关税影响。

在晶圆代工领域,价格战一直是投资者担忧因素。华虹表示,不同工艺制程的晶圆价格差异明显,8英寸价格保持稳定,12英寸价格逐渐上涨。

中芯国际和华虹对下游产品需求持谨慎态度,消费电子需求较弱,汽车和工业应用市场继续增长。企业应降低对消费电子领域的依赖,积极开拓高景气领域客户。

中芯国际提出“保持定力,做好本业,做好当下”的应对之策。赵海军表示,市场正在广泛温和复苏,更多晶圆代工产能正在回流本土,未来发展中属于中国代工厂商的机会不少。

郭涛指出,在地缘政治风险与技术突破双重驱动下,国际客户将部分产能向国内转移,本土代工厂产能利用率有望显著提升,需求回流将重塑全球半导体产能格局。

(文章来源:时代财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。