A股市场周度回顾及下周展望:中期反转行情或启动

AI导读:

本周A股市场周二普涨后震荡,全A平均股价站上60日线,或标志中期反转行情启动。个股行情优秀,4582只个股收涨。政策信号积极,中美经贸高层会谈进行中,中国加速替代美产品。下周市场或乐观。机构建议持仓调结构、增配待时机。

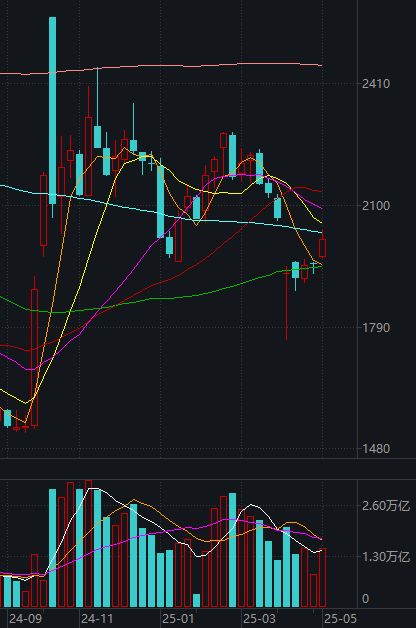

刚过去的交易周(5月6日~5月9日)仅4个交易日,A股市场周二普涨,随后3天震荡。数据显示,本周全A平均股价稳步站上60日线(下图中绿线),为4月7日市场跳空大跌后首次。技术上,60日均线被称“决策线”或“生命线”,若突破并站稳,或标志中期反转行情启动。

大盘“高位”震荡背后,本周个股行情优秀。数据显示,4582只个股本周收涨,年内第二,仅次于1月13日至15日当周。

消息面上,周三(5月7日)国新办新闻发布会传“稳市场,稳预期”政策信号,让股民“心中有底”。机构指出,A股、港股宽基指数回补4月7日缺口,特朗普关税战负面冲击已被政策、资金和资本市场稳定性合力消除。外部消息面(关税谈判)带来增量信息,市场走势更明晰。中美经贸高层会谈瑞士日内瓦举行,中国正加速替代美产品,中美会谈前,中国与阿根廷、巴西签大豆采购合同。4月,中国外贸出口超预期。若会谈有新进展,下周市场或乐观。A股,周一见!

其他重要消息面:

1、印巴停火。本周A股军工板块受关注,周末局势迎来转机。周六晚,央视新闻报道,印度外交秘书唐勇胜证实,印巴已同意停火。

2、央行:实施好适度宽松货币政策。5月9日,央行发布2025年第一季度货币政策执行报告。提出保持融资和货币总量合理增长,实施好适度宽松货币政策。推动社会综合融资成本下行。

3、外管局:一季度,我国经常账户顺差11885亿元。据国家外汇管理局消息,2025年一季度,我国经常账户顺差11885亿元。资本和金融账户逆差11885亿元,其中来华直接投资保持净流入。

4、英伟达:计划7月推出修改版H20芯片。美政府限制英伟达H20芯片出口后,英伟达计划7月为中国市场推出降级版H20。

5、“降息潮”延续,存款利率迈向“1时代”。4月以来,超20家商业银行下调定期存款挂牌利率。3%以上“高息存款”难觅,存款利率迈向“1时代”。

6、中国人民银行印发通知,设立服务消费与养老再贷款,激励金融机构加大对服务消费和养老产业金融支持。

7、马云现身杭州阿里总部,鼓励员工坚持创业精神。

周度行情回顾:全A平均股价与涨跌家数表现外,沪指、创业板指周K表现也值得关注。

市场推进“补缺”,量能未放大。短线情绪持续退潮,与周度上涨个股数背离。但周五已近情绪“冰点”,或很快转暖。

机构后市研判:

浙商证券:持仓调结构、增配待时机。预计股指回补缺口后,市场选择“主动修整”,消化获利盘。建议:持有仓位不追涨,调整持仓结构,增配大金融、中字头、红利板块。

太平洋证券:震荡,科技、消费、红利轮动。5月小盘成长跑赢大盘,与流动性恢复、业绩披露后真空期有关。交易策略:量在行情在,预计小盘成长跑赢,科技为先锋。

华金证券:科技行情短期延续。A股短期震荡偏强。建议逢低配置计算机、机器人、军工、传媒、通信、电子,食品、社服、商贸零售、家电、创新药、电新,银行、电力。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。